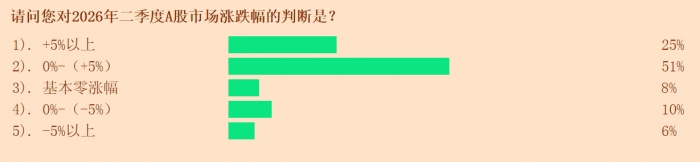

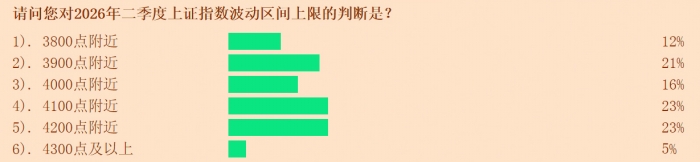

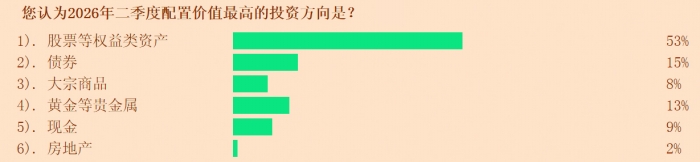

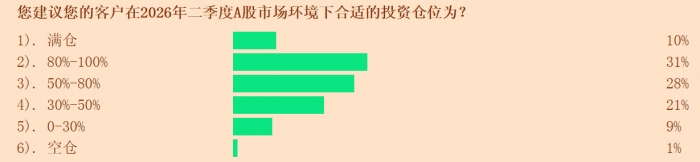

□ 投顾群体普遍看好二季度中国经济复苏态势。政策托底和持续发力是受访投顾对经济复苏预期稳固的核心支撑 □ 逾七成受访投顾看涨二季度A股市场,科技成长股仍是二季度核心投资主线。市场风格或渐趋均衡,周期、消费、医药、红利等板块的关注度正在提升,投资机会将更趋多元化 □ 53%的受访投顾认为,权益类资产仍为大类资产的配置核心。黄金由于避险属性阶段性弱化,黄金价格或进入高位震荡阶段。港股在经历一季度深度调整后,估值吸引力逐步显现 □ 一季度,超半数高净值客户实现盈利,并且对ETF工具的偏好度持续增强,52%的受访投顾表示其客户主要布局行业ETF,占比较上季度大幅提升15个百分点 2026 年二季度,A 股迎来业绩集中披露、政策持续发力,以及外部风险扰动交织的关键阶段。最新季度调查结果显示,受访的券商营业部投顾对市场整体保持乐观,逾七成投顾看涨二季度行情。当前,经济复苏预期稳固、流动性环境偏松,权益资产仍是大类资产配置的核心。科技股仍是确定性最强的主线,但同时市场风格或将向科技、周期、消费、医药、红利等板块多元均衡切换,结构性机会将贯穿全季。 对宏观经济预期总体乐观 进入2026年二季度,投顾群体对宏观经济的判断延续了此前的复苏基调。本次调查显示,逾七成受访投顾预计今年二季度经济增速将回暖,政策托底和持续发力是投顾对经济复苏预期稳固的核心支撑。 经济复苏预期稳中向好 投顾群体普遍看好二季度中国经济复苏态势。在本次调查中,73%的受访投顾对当前中国经济发展持“乐观”或“中性”态度,其中45%的投顾认为中国经济正处于“触底回升”的阶段,这一比例与一季度基本持平,表明市场对经济底部的确认没有发生动摇。 今年是“十五五”开局之年,投顾群体重点关注的政策方向指向科技产业。本次调查显示,25%的投顾最关心“促进新质生产力发展的科技产业政策”的落地情况;“扩内需与促消费政策”以23%的关注度紧随其后;“深化资本市场改革政策与中长期资金入市”则获得18%的投顾关注,位列第三。 对于二季度的经济增速走势,逾七成投顾持回暖预期。71%的投顾认为二季度经济增速将出现回暖,其中40%认为将略微回暖,31%认为将显著回暖。值得注意的是,认为“显著回暖”的投顾占比较上季度增加了5个百分点,表明投顾对经济复苏的乐观情绪有所增强。 预期流动性保持宽松 进入二季度,“流动性保持宽松”依然是投顾群体的主流判断。70%的投顾认为国内流动性环境将处于宽松状态,其中57%的投顾预计为适度宽松,13%预计将明显宽松。 在股市流动性方面,64%的投顾认为二季度将呈现存量资金博弈,市场以结构性机会为主。受地缘政治风险因素影响,部分投顾对增量资金入市的预期出现调整,认为境内外资金将持续入场的投顾占比为21%,较上一季度下降26个百分点。27%的投顾认为二季度股市面临的最大风险是地缘政治因素持续扰动。与此同时,23%的投顾认为地缘政治局势若趋于缓和,将成为推动股市走强的因素之一。 尽管美联储4月继续维持利率不变,但55%的投顾认为美联储年内仍有可能降息,其中50%的投顾判断降息次数不会太多。另有35%的投顾认为,随着通胀风险上升,美联储年内难有降息空间,甚至可能转向鹰派。 科技仍是主线 整体风格或趋向均衡 进入2026年二季度,A股市场迎来业绩披露窗口期,市场正处于业绩验证和地缘政治博弈的交汇时期。本次调查显示,逾七成受访投顾对二季度A股市场走势持乐观态度。板块配置方面,科技股仍然是确定性最强的主线,同时周期、消费等板块的受关注度也明显抬升,预示市场整体风格将趋向均衡。 逾七成投顾看涨二季度 展望二季度,76%的投顾认为A股市场将上涨,占比较去年同期上升12个百分点。其中,51%的投顾预计涨幅在0%至5%之间,25%的投顾认为涨幅在5%以上。 在对二季度上证指数点位的预测上,投顾形成一定共识:67%的投顾认为指数上限在4000点及以上,其中预期上限为4100点和4200点的投顾各占23%。同时,51%的投顾判断指数的波动下限集中在3800点附近。 与年轻投顾相比,从业时间在10年以上的投顾展现出更为乐观的判断:其对指数的预期主要集中于3800点至4200点区间;尤其在区间上限判断上,看多4000点及以上的人数占比更高。 随着上市公司业绩披露完毕,约五成投顾认为市场将进入“去伪存真”阶段,指数整体震荡,板块间分化或将明显加剧。同时,20%的投顾相对乐观,认为业绩超预期将引领大盘突破,开启新一轮行情;还有12%的投顾认为,当前宏观面与地缘局势的影响权重更大,业绩对市场的直接驱动作用并不明显。 结构性行情仍是主流 在二季度市场风格判断上,结构性行情仍是投顾主流共识。63%的投顾认为二季度市场将继续演绎结构性行情,而预判各板块整体普涨的投顾仅占12%,较上季度下滑9个百分点。 从投顾对具体板块偏好来看,科技赛道的热度虽有所降温但仍排名第一。24%的投顾看好以人工智能为代表的科技板块,环比回落12个百分点。资源类周期板块和消费医药板块的认可度明显上升。其中,16%的投顾看好石油、煤炭、化工等周期方向。此外,军工板块关注度有所回落,看好比例由一季度的16%降至8%。 在科技板块的细分方向上:各有26%的投顾看好半导体自主可控与AI算力产业链,并列第一;人形机器人以23%的关注度排名第三,较上季度下降4个百分点;商业航天仍获得15%的投顾看好,继续保持一定关注度。 周期板块或将成为二季度核心看点之一:46%的投顾认为周期板块及板块内部分个股已具备较强估值吸引力,33%的投顾判断当前该板块的估值处于合理区间。在具体的细分领域,20%的投顾看好基础化工,19%看好黄金等贵金属,16%看好铜、铝等工业金属,15%看好石油等能源油气板块。 对于周期股行情的持续性,投顾群体的看法存在分歧:32%的投顾认为地缘冲突叠加供给刚性,周期板块的行情将贯穿二季度;同时,还有32%的投顾认为需等待需求验证,周期板块在短期冲高后可能回落。此外,12%的投顾预期该板块将出现结构性分化;10%的认为周期板块将进入高位震荡。 关注消费与创新药板块 调查结果显示,大消费板块迎来预期修复。消费与医药板块合计获得33%的投顾青睐,环比上升21个百分点。其中,单独看好医药生物与创新药板块的投顾占比达到20%。 在估值层面:56%的投顾认为大消费板块的整体估值已调整到位;21%的投顾认为板块内部分个股具备估值配置价值;仅有7%的投顾认为估值依然偏高,仍将处于调整阶段。 在对消费板块行情的驱动因素判断上:31%的投顾将居民收入预期及就业形势改善视为首要变量;30%的投顾重点关注以旧换新等促消费政策的落地成效;15%的投顾看好新兴消费场景的扩容潜力;12%的投顾认为行业价格战缓和、企业盈利修复将成为板块上行的重要驱动力。 在消费板块各细分领域中:创新药脱颖而出,成为最受投顾青睐的板块,32%的投顾将其列为首选;智能硬件及消费电子紧随其后,投顾的看好比例达31%;家电、汽车等耐用消费品获得13%的投顾认可;情绪消费、潮玩IP等赛道关注度相对偏低,仅有6%的投顾看好。 值得注意的是,3月以来中东地缘冲突升温,市场避险情绪有所抬升,但创新药等医药板块走势相对稳健。究其原因:41%的投顾认为,生物医药已正式跻身“新兴支柱产业”行列,这是该板块走出独立行情的核心支撑;32%的投顾归结于行业出海业务高景气和龙头企业业绩持续超预期;另有14%的投顾表示,医药板块前期调整充分,并且天然具备较强的防御属性,因而成为资金避险配置选择。 权益资产领衔大类资产布局 受地缘冲突扰动与美联储降息预期反复的影响,市场在一季度波动加剧。面对外部环境的影响,投顾群体认为:权益类资产仍是二季度配置主线;而黄金由于避险属性阶段性弱化,或进入高位震荡阶段;港股在经历一季度深度调整后,估值吸引力逐渐凸显。 增配权益类资产仍是共识 调查显示,53%的投顾认为二季度配置价值最高的方向是股票等权益资产,占比较上季度下降了14个百分点,但较去年同期上升11个百分点;建议配置债券的投顾占比为15%;推荐黄金等贵金属的投顾占13%;建议持币的投顾占比为9%,较上季度增加4个百分点。 在权益类资产的选择上,投顾的推荐重心从直接选股向基金转移:30%的投顾推荐配置偏股型基金,较上季度增加6个百分点;20%的投顾建议配置ETF指数基金,较上季度增加4个百分点;建议直接配置股票的投顾占比降至30%,较上季度下降18个百分点。 在操作策略方面,40%的投顾建议投资者在二季度灵活把握主题性投资机会,排名各选项之首。同时,主张价值投资、专注优质公司的投顾占比回升至31%。此外,建议“避险为上”的投顾比例也从上一季度的3%左右上升至8%。 在仓位建议上,69%的投顾建议投资者将二季度的仓位保持在五成以上,较上季度下降11个百分点;31%的投顾建议将仓位保持在五成以下,较上季度增加11个百分点。面对高净值客户,投顾更倾向于稳健的仓位策略。服务客户资产规模在100万元以上的投顾中,64%的人建议客户将仓位保持在五成以上,建议满仓者仅占5%。 预计金价将呈现高位震荡 一季度,国际金价上演“过山车”行情。尽管中东紧张局势升级,但黄金却意外褪去“避险光环”。伦敦现货黄金价格从5400美元/盎司上方一度跌至4100美元/盎司附近。 面对金价剧烈波动,投顾对二季度金价走势的判断呈现明显分化:48%的投顾认为金价将呈高位震荡格局,上行阻力较大但下跌亦有底;40%的投顾仍持乐观态度,认为当前调整为牛市中继,预期金价在技术性调整后还将再创新高;仅6%的投顾判断趋势反转,认为利好已透支,金价将进入长期下行通道。 调查结果显示,高净值客户对黄金的追高意愿有所降温。76%的投顾表示其客户在一季度配置了黄金相关资产,较上季度减少13个百分点。其中,大幅买入的客户占比降至19%,较上季度减少7个百分点;小幅买入的占比为57%,下降6个百分点。 在具体投资工具方面,黄金ETF仍是高净值客户的主流选择:55%的投顾表示其客户选择购买黄金ETF,较上季度微降3个百分点;21%的投顾表示其客户配置了与黄金相关的股票,与上季度基本持平。 对港股谨慎乐观 一季度,港股市场承压调整,恒生科技指数单季跌幅超过15%。展望二季度,投顾对港股整体持谨慎乐观态度。其中:56%的投顾认为港股短期或延续震荡调整,但中长期仍具备上行空间;25%的投顾态度更为积极,判断当前港股已是价值洼地,配置时机凸显。 从港股的投资吸引力来看,31%的投顾看好港股的高股息红利资产的防御属性,27%看重AH股溢价收敛带来的估值安全边际,18%看好创新药等优质赛道的成长潜力,11%看好科技龙头的价值重估机会,还有9%期待南向资金入场带动流动性改善。 从客户操作意愿来看,62%的投顾表示,其客户计划在二季度加仓港股,其中48%的投顾表示客户以小幅加仓为主。此外,16%的投顾表示客户将选择减仓,12%的投顾表示客户将维持当前仓位不变。 在具体配置方向上,港股科技龙头依旧备受青睐。31%的投顾表示客户看好港股AI等科技龙头企业,占比较上季度微降3个百分点;19%的投顾表示客户看好银行等高股息蓝筹标的,环比回落2个百分点;18%的投顾表示客户倾向布局仅港股具备的稀缺资产。 过半数高净值客户一季度盈利 尽管一季度市场波动加剧,但是仍有过半数高净值客户实现投资盈利。展望二季度,高净值客户整体风险偏好趋于审慎,市场观望情绪有所升温。同时,客户股票资产配置结构出现调整,资金从此前集中布局科技赛道,逐步向周期、红利、医药、消费等板块扩散,ETF作为配置工具的热度亦持续攀升。 过半客户实现正收益 调查结果显示,53%的投顾表示其客户在一季度实现了盈利,占比较上季度下降16个百分点。其中,32%的投顾表示客户盈利在10%至30%之间,10%的投顾表示客户盈利超过30%,11%的投顾表示客户盈利在0至10%之间。 从操作行为观察,一季度高净值客户整体风险偏好趋于谨慎。调查结果显示,39%的投顾表示其客户一季度选择加仓,29%的投顾表示客户进行减仓,32%的投顾表示客户维持仓位不变。 在港股投资方面,47%的高净值客户在一季度港股投资实现盈利,与上季度基本持平。其中,盈利超过30%的客户占比为11%;盈利在10%至30%之间的客户占比为26%;盈利在10%以内的客户占比为10%。 配置方向趋向多元 展望二季度,高净值客户的观望情绪有所升温。调查结果显示:63%的投顾表示其客户选择暂时观望,较上季度上升8个百分点;12%的投顾表示客户打算加仓,较上季度下降7个百分点;还有13%的投顾表示客户计划减仓,与上季度基本持平。 从加仓布局的方向看,高净值客户的配置思路趋向于多元化,关注点从集中于科技成长赛道,逐步向医药、消费、资源和红利等多个板块扩散。其中,24%的投顾表示其客户计划加仓以人工智能为代表的科技板块,较上季度下降16个百分点。相比之下,高净值客户对创新药和消费板块的关注度明显提升:20%的投顾表示客户计划加仓创新药,12%的投顾表示客户计划加仓消费股,两者合计较上季度增加12个百分点。此外,15%的投顾表示客户计划加仓石油、煤炭、化工等资源类周期股,较上季度增加7个百分点;11%的表示客户计划加仓红利板块,较上季度上升6个百分点。 在未来资金投入意愿方面:40%的投顾表示其客户不打算大幅调整股票账户中的资产投入,占比较上季度增加4个百分点;表示客户拟加大股市资金投入的投顾占比回落至37%。 在计划增加入市资金的客户中,现金存款是主要资金来源渠道:42%的高净值客户新增资金来源于现金存款,较上季度增加3个百分点,位居首位;打算赎回银行理财、货币基金、债券基金的客户占比为37%,较上季度下降5个百分点,退居第二位。 ETF配置热度继续攀升 本次调查结果显示,高净值客户对ETF工具的偏好度持续增强。调查结果显示:55%的投顾表示客户在一季度认购了ETF基金,较上季度增加2个百分点;32%的投顾表示客户认购了偏股型基金,与上季度基本持平。 从指数基金的配置结构来看,行业ETF的关注度显著提升:52%的投顾表示其客户主要购买了行业ETF,较上季度大幅增加15个百分点;30%的客户选择沪深系列宽基指数ETF,较上季度下降3个百分点;配置商品ETF的客户占比降至6%,较上季度下降7个百分点。 在行业ETF的细分赛道中,科技主题仍然稳居配置首位,但周期和红利策略的关注度也显著提升。32%的投顾表示,其客户最青睐半导体、AI、航空航天等科技行业ETF;22%的投顾表示客户倾向于商品、资源等周期行业ETF,较上季度增加13个百分点;15%的投顾表示客户配置了低波红利和公用事业ETF,较上季度增加9个百分点。 在宽基指数产品布局上,中证500ETF、沪深300ETF及中证50ETF成为高净值客户的主要配置方向,显示出其对中等市值标的和核心蓝筹资产的双重关注。 结语 总体来看,受访的投顾对二季度经济复苏预期稳固。尽管地缘等外部因素带来阶段性扰动,但投顾群体认为A股市场韧性充足、主线清晰,权益类资产仍是大类资产的核心配置方向。未来,市场风格或更趋均衡,科技仍是投资主线,同时周期、消费、红利等板块也将获得投资者关注,配置机会将更加分散多元。 |