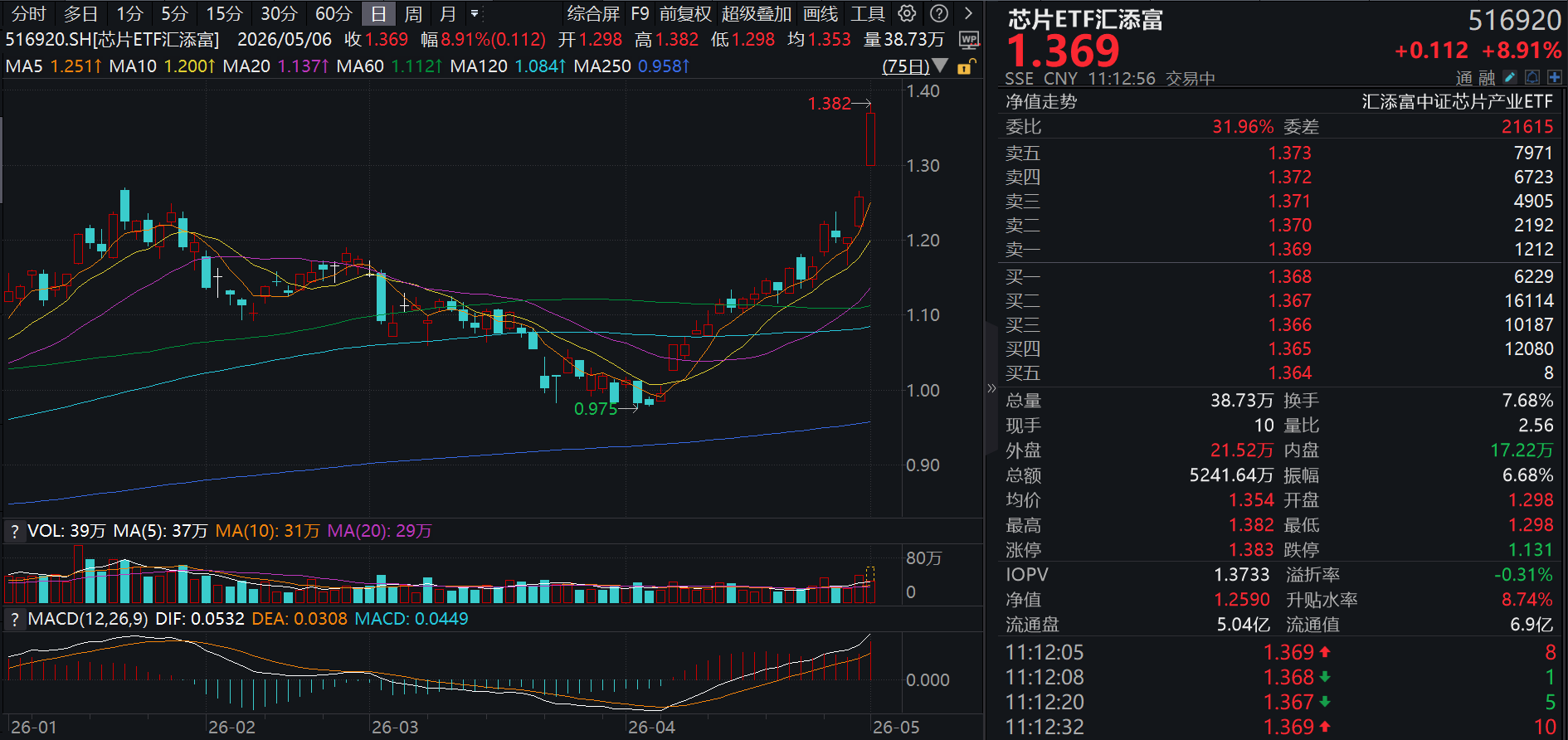

假期窗口期内半导体板块走强,费城半导体指数再创新高,成为海外股市最强主线之一。存储芯片集体爆发,美股美光、闪迪、西部数据持续大涨,SK海力士、三星在亚太市场同步走强,板块屡创新高,带动“存储涨价链”情绪扩散。全市场存储含量高、费率最低档的芯片ETF汇添富(516920)放量大涨近9%,盘中成交额突破5200万元。

芯片ETF汇添富(516920)标的指数权重股多数飘红:江波龙、海光信息20CM涨停,澜起科技涨超18%,佰维存储涨超16%,寒武纪、龙芯中科涨超12%。

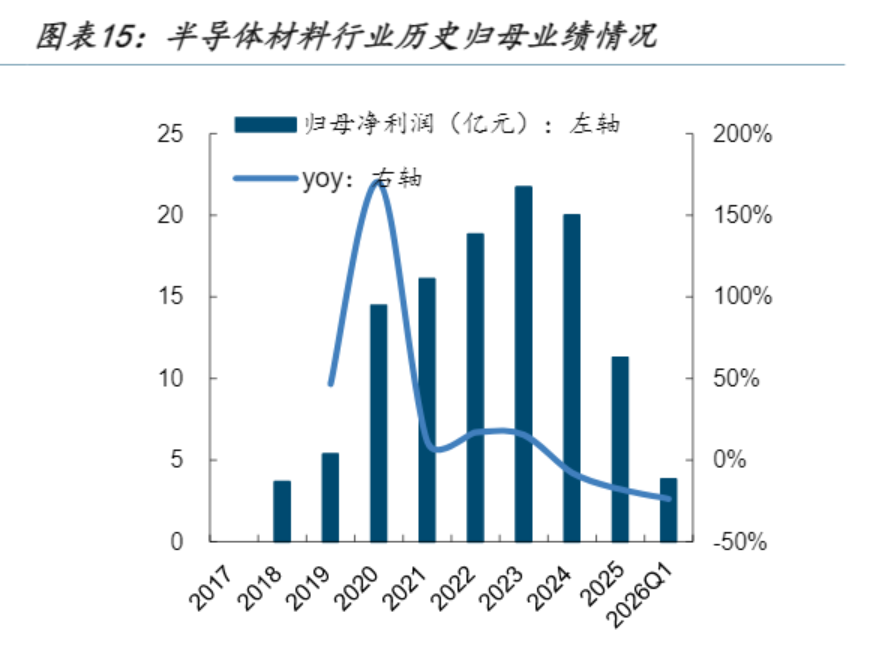

注:标的指数热门股仅做展示,不作为个股推介。

【算力硬件业绩高增长,继续看好AI、存储与自主可控产业链】

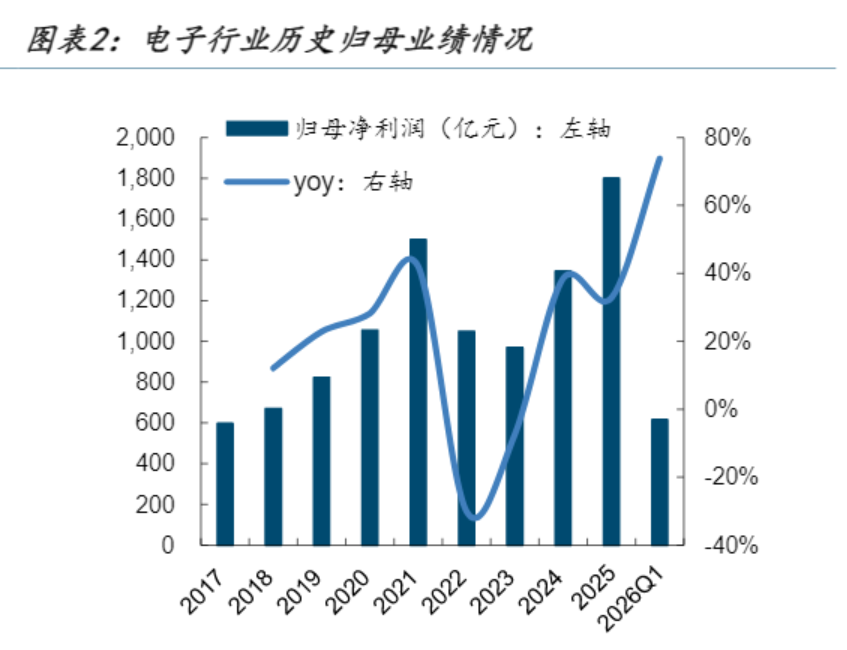

电子行业2025年及26Q1继续向好,2025年营收同增19.87%、利润同增32.77%。电子2025年营收42064.87亿元,同增19.87%,归母净利润1799.93亿元,同增32.77%。26Q1营收10866.93亿元,同增28.70%,归母净利润614.76亿元,同增73.77%,盈利持续增长。AI云端算力硬件需求持续强劲,产业链业绩高速成长;国内半导体自主可控进程加速,设备板块业绩亮眼;半导体芯片受到算力芯片及存储芯片强劲增长带动,稳步向上。

国金证券认为,看好AI算力硬件、存储超级周期及半导体自主可控。从北美四大CSP Q1业绩来看,Google和亚马逊直接体现云AI需求爆发,微软体现Azure + Copilot/AIARR双轮,Meta广告变现增强,CapEx强度全力押注下一代AI平台。国金证券认为北美云厂商核心业务增长强劲,体现未来资本开支上行信心,A股产业链公司2025及2026Q1业绩持续超预期,继续看好AI核心硬件产业链。存储芯片及模组业绩爆发,涨价有望持续,半导体设备业绩保持快速增长,重点关注存储大幅扩产、先进制程突破及国产替代加速带来的强劲需求带动。

受益AI强劲需求及高端产能紧缺,PCB板块业绩亮眼。随着英伟达新一代算力芯片(GB200/300等)及北美云厂商ASIC芯片进入规模化交付阶段,对高多层、高阶HDIPCB及AI覆铜板(M7/M8)需求呈几何级增长,AI覆铜板/PCB/ABF载板/BT载板因需求旺盛已出现涨价,行业量价齐升。PCB板块业绩增长强劲,25年营收3014.45亿元,同增25.72%,归母净利润279.57亿元,同增70.03%。26Q1营收825.34亿元,同增29.99%,归母净利润80.15亿元,同增50.89%。

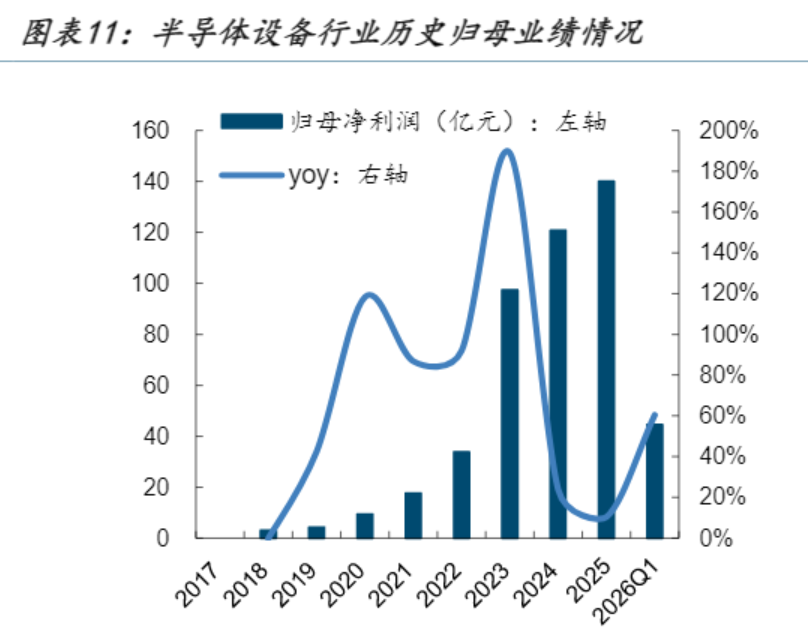

半导体设备:国产替代加速,重点关注核心产线自主可控。25年营收1007.70亿元,同增28.95%,归母净利润140.05亿元,同增10.42%。26Q1营收254.98亿元,同增25.78%,归母净利润44.46亿元,同增60.42%。国内头部晶圆厂扩产确定性增强,存储芯片需求爆发大力扩产,前期验证导入的高端核心设备陆续通过产线验收并结转收入,规模效应与高毛利产品占比提升带动板块盈利跃升,关注存储大幅扩产、先进制程突破及国产替代加速带来的需求带动。

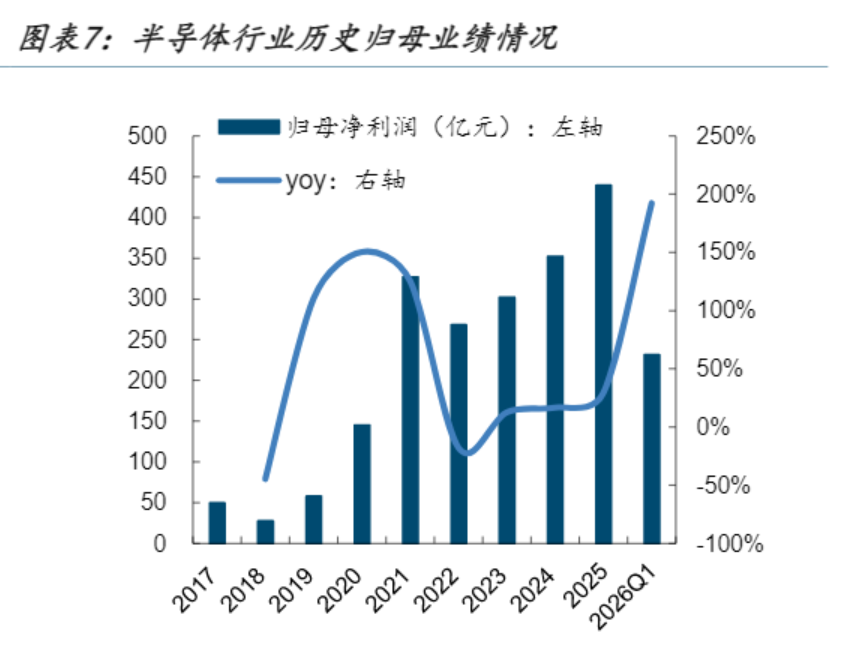

半导体设计:存储涨价红利兑现,国产算力需求旺盛。半导体板块25年营收6922.01亿元,同增12.12%,归母净利润439.12亿元,同增29.32%。26Q1营收1669.13亿元,同增25.77%,归母净利润231.55亿元,同增192.28%。受益于多模态模型落地及tokens消耗激增,存储行业25年营收947.68亿元,同增47.62%,归母净利为73.93亿元,同增95.12%。26Q1营收536.75亿元,同增196.73%,归母净利润137.43亿元,同增3735.90%,26Q1毛利率为50.4%,同比+30.7pct,环比+16.1pct,盈利能力大幅提升。算力芯片细分2025年营收为326.32亿元,同增86.70%,归母净利润为45.22亿元,同增513.01%。26Q1营收为105.14亿元,同增83.41%,归母净利润为21.37亿元,同增160.23%。

(来源:国金证券20260504《算力硬件业绩高增长,继续看好AI、存储与自主可控产业链》)

【国模国芯:DeepSeek-V4带动国产芯片进入新周期】

华福证券表示,DeepSeek-V4大模型发布,凭借原生百万字上下文、创新的注意力机制,在核心性能上比肩国际顶尖模型,并实现了与国产芯片的全链路国产化协同,验证了国产硬件的支撑能力。核心硬件产品进入新一轮商用周期,国产芯片950系列正式开启代际切换。产业景气度在核心公司业绩层面得到强劲验证,以寒武纪、海光信息、摩尔线程等为代表的国产算力芯片与解决方案提供商,在2025年及2026Q1普遍实现营收数倍增长,多家公司实现扭亏为盈或利润大幅增长,标志着行业从研发投入期迈入商业回报期。

(来源:华福证券20260505《国模国芯:DeepSeek-V4带动国产芯片进入新周期》)