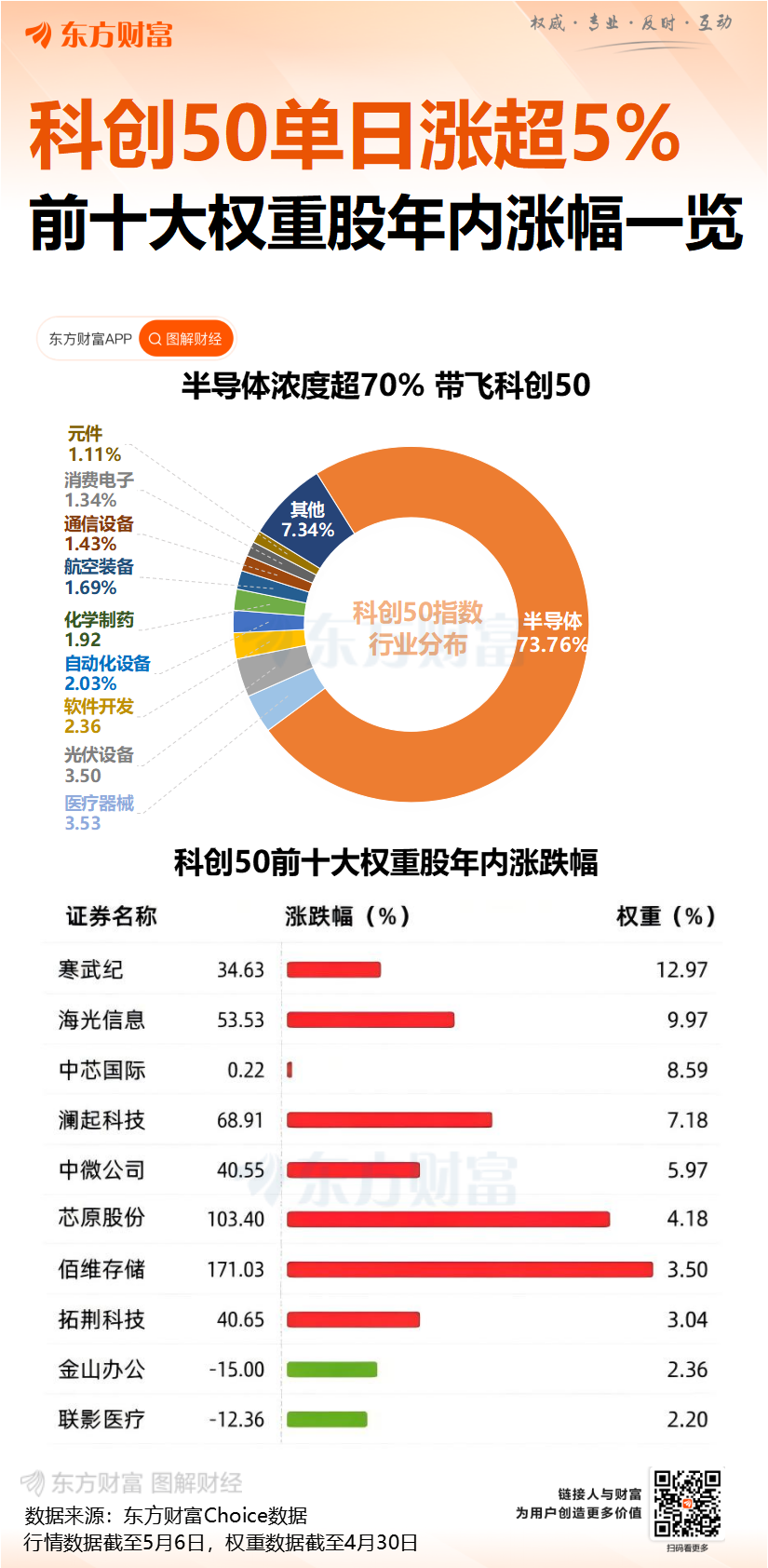

A股今日迎来五月开门红,截止收盘,沪指涨1.17%,收报4160.17点;深证成指涨2.33%,收报15459.62点;创业板指涨2.75%,收报3778.16点;科创50指数涨5.47%,收报1656.95点。沪深京三市成交额达到32470亿,较上一交易日大幅放量4874亿。

行业板块多数收涨,贵金属、小金属、元件、稀土、玻璃玻纤、航天装备、电池、半导体、有色金属、通信服务板块涨幅居前,酒店餐饮、旅游及景区板块跌幅居前。

个股方面,上涨股票数量接近3900只,超120只股票涨停。芯片产业链爆发,存储芯片、AI芯片、算力方向领涨,江波龙20cm涨停,通富微电、兆易创新、德明利涨停。

行业资金流向:43.60亿净流入电力

行业资金方面,截至收盘,电力、电池、半导体等净流入排名靠前,其中电力净流入43.60亿。

净流出方面,白酒、乘用车、元件等净流出排名靠前,其中白酒净流出17.82亿元。

今日要闻

据CCTV国际时讯,美东时间5月5日傍晚,美国总统特朗普在社交媒体上发文表示:“应巴基斯坦及其他国家的请求,鉴于美国在对伊朗的军事行动中取得了巨大的成功,加之美国在与伊朗达成一项全面且最终的协议方面已取得重大进展,双方现已达成共识:尽管美国对伊朗的海上封锁将继续全面有效实施,但‘自由计划’(即美军协助船只穿越霍尔木兹海峡的行动)将暂停一小段时间,以观该美伊协议能否最终敲定并签署。”

谈到当前的市场,巴菲特把传统价值投资热潮,与当下市场热衷短期期权交易、预测市场热度飙升的风气做了鲜明区分。他用了一个极具画面感的比喻来形容当下的宏观股市环境:“我曾把股市比作一座教堂,旁边附设了一个赌场。如今教堂里的人和赌场里的人都在增加,但赌场对人们的吸引力越来越大了。”

A股市场中共有55股属于存储概念股,今年一季度合计实现归母净利润317.74亿元,较去年同期增长214.48%。分个股来看,德明利、江波龙、佰维存储等11股扭亏为盈,天奥电子同比减亏,香农芯创、普冉股份、兆易创新等28股归母净利润同比增长。

豆包推出付费版本、A股龙头签订百亿大单 算力资源稀缺性持续凸显(附股)

东阳光发布公告称,近日,控股子公司东阳光云智算与某企业A公司签署《算力服务采购框架合同》,合同预计总金额区间为人民币160亿元至190亿元。今年以来,全球算力需求快速增长,算力租赁赛道景气度亦持续向好。

美股光模块巨头公布强劲财报 公司CEO:订单已排到2028年!

美东时间周二盘后,美股光模块巨头Lumentum公布了强劲的第三财季财报。该公司高速光学组件的需求前景强劲,因为这些组件对于人工智能基础设施至关重要。不过,在美股盘后交易中,Lumentum公司股价仍然下跌3.48%。这可能是因为在该公司股价此前多日已经大幅增长之后,公司营收未能达到投资者们的超高期待。

机构观点

中信证券:一季度电子行业基金配置略有回落,超配比例仍处历史高位

中信证券研报指出,2026年一季度公募基金季报披露完毕,电子行业配置比例自2025年四季度历史高位环比略降,但仍处高位区间:2026年一季度电子行业基金重仓股市值规模合计为6200.15亿元,环比-6.41%。子行业而言,半导体在电子行业内部占比提升,消费电子、元器件在电子行业内部占比略降。预计2026年二季度的AI行情开始发散,建议投资人关注AI业务相关公司。

华泰证券:短期行情或进入震荡期,风格层面建议哑铃配置

华泰证券研报认为,上周市场震荡上行,科创50接力创业板指走强并接近前高,科技主线行情持续下节前资金落袋意愿不强,假期港股先涨后跌。展望节后,研报认为本轮行情盈利驱动的底色未变,但短期情绪快速修复后,市场或进入震荡期:内部,估值抬升空间有限,交易结构较拥挤;外部,中东局势仍有反复、美联储宽松预期降温。风格上,大盘成长占优的中期逻辑延续,但短期有再平衡需求,建议适当增配小盘和红利,通过哑铃配置应对波动率上升;行业上,继续在景气线索内部轮动,关注泛AI链、电力链和出口链内部拥挤度相对较低的方向。

中信建投:一季报显示A股业绩改善但景气分化明显,行业配置思路仍聚焦景气逻辑

中信建投指出,高景气推动全球科技股共振大涨,投资者情绪进入高涨区,全球高景气进一步巩固科技作为当前市场核心主线的格局。美伊局势再度紧张,短期扰动有限。一季报显示A股业绩改善但景气分化明显,行业配置思路仍聚焦景气逻辑,重点关注:AI(半导体、光通信、服务器、电子布等)、油气生产、煤化工、煤炭、新能源(锂电、钠电、风电、能源金属)、军工、食品饮料(非白酒)、美容护理。

中金公司:成长风格仍有优势,顺周期行业有望受益于供需再平衡

中金指出,配置方面,成长风格仍有优势,但今年与其他板块的相对表现有所收敛。中金认为成长行情的决定因素在于高景气的产业趋势和盈利兑现,其重要性往往超出宏观、估值、资金等其它因素。经历过去三年去产能周期,叠加“反内卷”等政策推进,越来越多的顺周期行业有望受益于供需再平衡,关注:1)景气成长:AI龙头资本开支继续高增长,仍建议重点关注基础设施环节,如半导体、电子硬件、光通信等。储能电池、创新药等领域也值得关注。2)周期改善:综合考虑地缘局势和油价中枢上升的可能,以及行业产能周期位置,建议关注供需格局支撑涨价的化工、能源金属等,受益出海趋势的电网设备、工程机械等。