一、国际棉价持续走低内外价差环比扩大

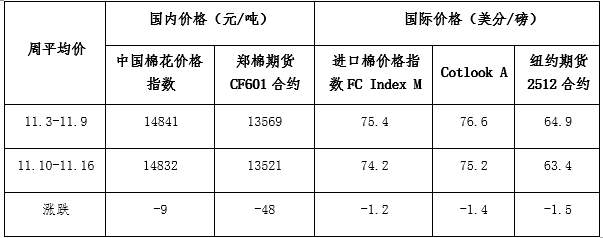

上周(11月10日-16日),国内外棉价均呈下跌态势,国际市场跌幅大于国内,内外价差环比扩大。国内方面,新棉上市量持续增加,市场供应压力较大,下游棉纺织市场处于淡季,需求走弱。尽管周初中美暂停互征关税正式生效,但欧美圣诞节、元旦订单疲软,关税降低对棉花消费的刺激作用有限,纺织企业销售较为低迷,纺纱利润不佳,棉花采购维持按需补库,国内棉价震荡回落。中国棉花价格指数(CCIndex 3128B)周均价为14832元/吨,环比下跌9元/吨;郑州期货主力合约CF601周均价13521元/吨,环比下跌48元/吨。国际市场,周初美国政府停摆结束提振市场信心,推动棉价短暂上涨,但后期不确定性仍然存在,美联储降息预期下降,市场担忧情绪加重,加上美国农业部报告调增全球棉花产量,供应端压力持续,国际棉花期现货价格回落,跌幅大于国内,内外价差环比扩大。Cotlook A指数周均价75.2美分/磅,环比下跌1.4美分/磅,1%关税下折人民币13159元/吨(含200元/吨港口费用),比中国棉花价格指数(CCIndex 3128B)低1673元,价差较前一周扩大228元;ICE棉花期货近期合约均价63.4美分/磅,环比下跌1.5美分/磅。

二、尾花质量下降收购价格下跌

同期,新疆棉花机采全部结束,南疆仍有部分手摘棉待采。北疆收购大部已完成,南疆喀什和阿克苏地区仍有部分籽棉尚未交售,个别棉农有存棉待涨心态。随着采摘进入收尾阶段,二次采收的棉花比例增加,籽棉品质指标下降,加上期货市场价格回落,全疆籽棉收购价也延续下跌,机采棉收购价多集中在6.0-6.2元/公斤;手摘棉在6.5-7.0元/公斤之间。

截止11月16日,全国共有1036家棉花加工企业进行公证检验,检验重量308.9万吨。其中新疆985家加工企业,检验重量306.2万吨;内地51家加工企业,检验重量2.7万吨。