7月,在“反内卷”政策的影响下,玻璃期货价格大幅上涨,现货基本面略有改善。不过,供大于求的局面难以扭转,伴随着前期利多逐渐消退,市场交易逻辑重回基本面。在此背景下,玻璃期货价格持续下跌。8月4日,玻璃期货主力合约价格盘中最低触及1061元/吨,较7月25日1370元/吨的高点下跌超300元/吨,累计跌幅超22%。

利多逐步降温

6月初,玻璃期货主力合约价格创下年内低点,随后触底反弹,开启了一波上涨行情,中间虽有回调,但整体上行趋势不改。7月25日,玻璃期货主力合约价格一度升至1370元/吨,累计反弹幅度达到43.9%,主要是受企业自律减产和行业“反内卷”措施持续发酵的利多推动。具体来看,6月上旬,在基本面未有实质性改善的情况下,盘面窄幅震荡。之后,在企业自律减产的影响下,盘面重心略有抬升,但是受制于需求端乏力,6月份反弹高度有限,主力合约反弹幅度仅有2.44%。

7月,光伏行业“反内卷”升级,在此影响下,光伏玻璃迎来新一轮减产,提振玻璃市场情绪,盘面加速上涨,创下2025年1月27日以来新高。步入7月下旬,“反内卷”政策引发的市场乐观情绪明显降温。与此同时,7月底重要会议对“反内卷”表述进行了调整,政策重心转向治理企业无序竞争与重点行业产能治理,这一调整使得市场此前对全局性整治低价及大规模去产能的预期明显弱化。因此,“反内卷”政策涉及的相关商品价格纷纷大幅回调,政策端利多对玻璃价格的支撑逐渐减弱。

需求修复力度不足

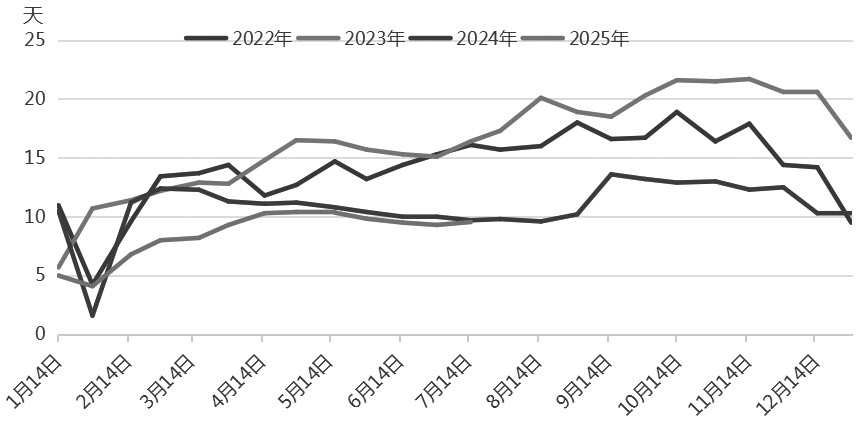

在前期玻璃价格持续上涨的影响下,下游市场基于“买涨不买跌”的心理,存在主动补库行为。但由于对下半年房地产市场的预期较低,且增量财政政策尚不明朗,所以在此轮价格大幅上涨的背景下,下游需求增量有限,供大于求的局面难有实质性改观。与此同时,前期下游主动性补库后,7月末市场采购需求有所回落,在市场交易逻辑重回基本面的情况下,基本面利空影响被放大,对盘面形成较强的压力。由于需求端修复力度不足,全国玻璃深加工企业订单天数仍处于近4年同期低位。据隆众资讯统计,截至2025年7月31日,全国深加工样本企业订单天数均值为9.55天,同比下滑1.55%,远低于2023年和2024年同期水平。目前来看,南方地区深加工企业订单较前期并无明显好转,北方地区订单略有增加,但亦不明显。因此,对玻璃而言,需求端支撑力度有限。

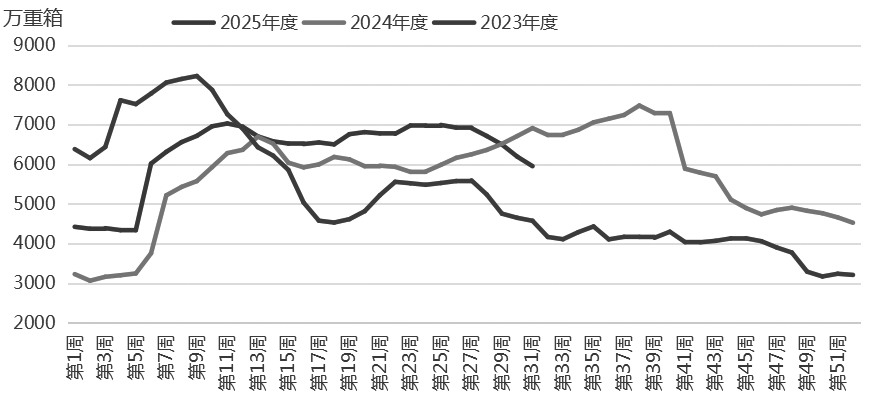

从已公布的装置情况来看,8月份浮法玻璃生产线点火总量大于放水总量,产量较上月仍有增长预期,供应端压力依然存在。随着7月份完成一轮备货,企业后续采购意愿可能降低,8月玻璃去库速度或有所放缓。

图为深加工企业订单天数

图为浮法玻璃厂家库存

成本重心下移

7月,煤炭板块在“反内卷”政策的影响下,期货价格持续上涨,带动现货价格上扬。在此影响下,国内外价差急剧扩大,导致现货市场存在低价进口煤的冲击,而下游在主动补库后,采购需求有所回落,因此呈现阶段性供强需弱的局面。伴随着市场情绪降温,短期煤炭板块呈现加速回调走势,带动玻璃产业链成本中枢下移。

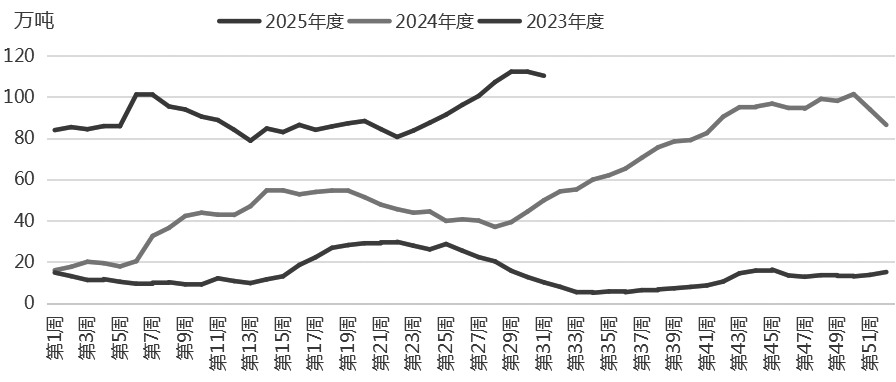

对玻璃的直接上游纯碱而言,虽然在“反内卷”政策影响下,纯碱库存呈现边际下滑,但在近几年新增产能持续释放的背景下,产能基数大幅增加,且装置开工率也处于近几年均值附近,因此纯碱周度产量处于近几年偏高水平。与此同时,下游玻璃在“反内卷”政策影响下面临减产。在供应延续高位、需求收缩的情况下,重碱库存升至往年同期高位,导致市场看空氛围明显,纯碱价格一路走弱,对玻璃市场形成一定的负反馈。据隆众资讯统计,截至2025年7月底,纯碱厂家库存为179.58万吨,较6月底上升1.53%。其中,重质纯碱为110.28万吨,环比增加13.95%,处于近三年同期高位。随着前期检修装置的陆续恢复,后期供应将呈现增加态势,供应压力或持续攀升,对盘面形成较强的压制,对玻璃市场或有一定拖累。

图为重碱厂家库存

综合来看,笔者认为,在前期价格持续上涨的阶段中,玻璃基本面虽有改善,但是整体供过于求的局面难改。伴随着前期利多消退,市场交易逻辑重回基本面。当前供应宽松局面难改,且成本中枢下移,在利多消退、利空频现的背景下,玻璃期货价格或偏弱运行。