核心观点

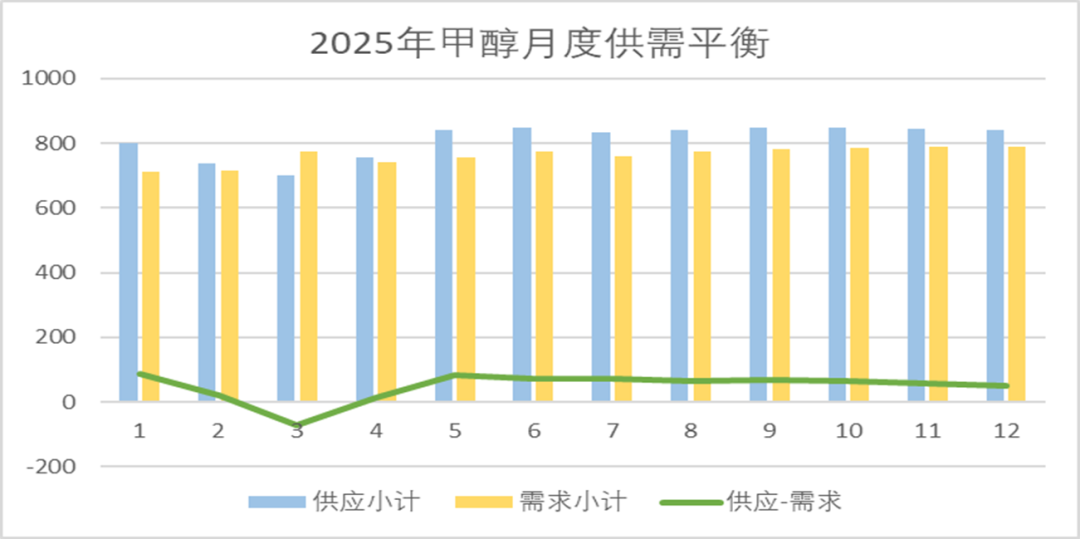

核心观点:伊朗和以色列已宣布正式停火,6.7月进口量大概率缩减已成事实,但是预计8月之后进口量将逐步恢复正常水平,随着联泓四季度投产以及冬季伊朗限气,目前看四季度整体供需好于三季度,重心大概率会呈现逐步抬升的态势。

成本端:下半年的煤价还是维持偏弱的预期,但是目前因为已经接近成本,预计继续往下跌的幅度应该比较小。目前发电厂的库存还是很高,随着迎峰度夏的到来日耗将逐步提升,预计三季度在高库存的压制下煤价将小幅反弹。

供应:(1)国内开工方面,虽然近期煤制甲醇利润下滑但整体盈利仍尚可,因为到对下半年煤的预期整体仍偏弱,且甲醇厂能耗基本上都是达标的,预计后面不会有产能出清,预计三、四季度开工仍将维持高位;(2)进口方面,7月进口量缩减大概率难以改变,以伊宣布停火,预计伊朗装置将恢复,8月之后进口量将恢复至正常水平(3)新增产能方面,目前大多数的新增产能已投产并正常运行,下半年仅有少数生物制甲醇的产能计划投产,但投产可能性不大,所以下半年基本上没有新增的供应增量。

需求:(1)MTO方面,目前存量MTO装置能开的基本上都开满了,看不到边际的额外新的需求爆发点,中煤蒙大计划在6.19日起检修40天左右,随着以伊冲突停火,甲醇价格大幅下滑,MTO利润亏损有所修复,但整体上来看MTO需求继续向上提升的可能性较小,另外联泓计划在四季度投产;(2)传统下游下半年新增大概率不及预期。

库存:随着伊以冲突已经停火,进口有恢复预期,预计港口库存大概率将继续累库,但还需重点关注甲醇海外供应回归节奏及装船发货补充力度对库存增减的持续性影响。

策略建议: 1、关注做扩PP-3*MA价差的机会

2、关注9、1反套的机会

风险提示:以伊冲突死灰复燃,伊朗发货不顺畅、煤价超预期变动等

上半年行情回顾

01

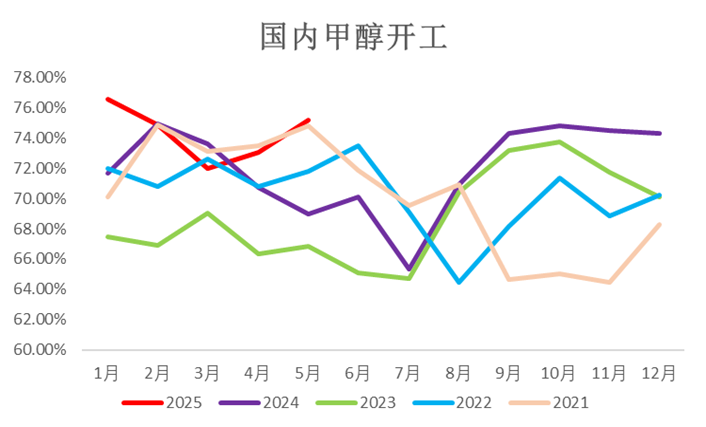

供应:国内开工高位

&进口回升预期

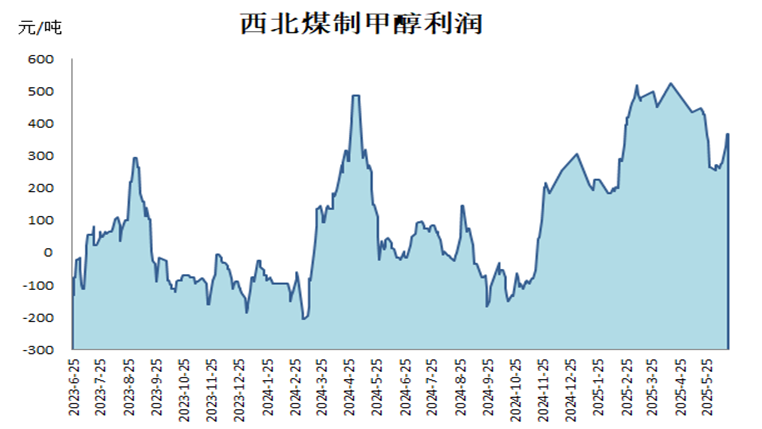

煤制盈利可观开工高于往年同期

今年受到煤炭价格大幅下滑的影响煤制甲醇的盈利非常可观,在高利润的刺激下今年国内开工明显高于往年同期,虽然近期煤制甲醇利润下滑但整体盈利仍尚可,因为对下半年煤的预期整体仍偏弱,预计三、四季度开工仍将维持高位。

三、四季度国内开工仍将维持较高水平

虽然发改委规定在2025年底之前淘汰甲醇落后产能,但是据我们了解甲醇基本上在21年碳达峰的时候已经全部更新完,剩下的全都是达标的,基本上现在煤制工厂的煤耗量都控制在2个左右,其实已经是达标了,有些优秀一点的在原料煤这块往下走:1.5,0.5的动力煤,所以其实能耗基本上都是达标的,预计肯定不会有产能出清的。

数据来源:大地期货研究院

新增产能:下半年没有新增供应量

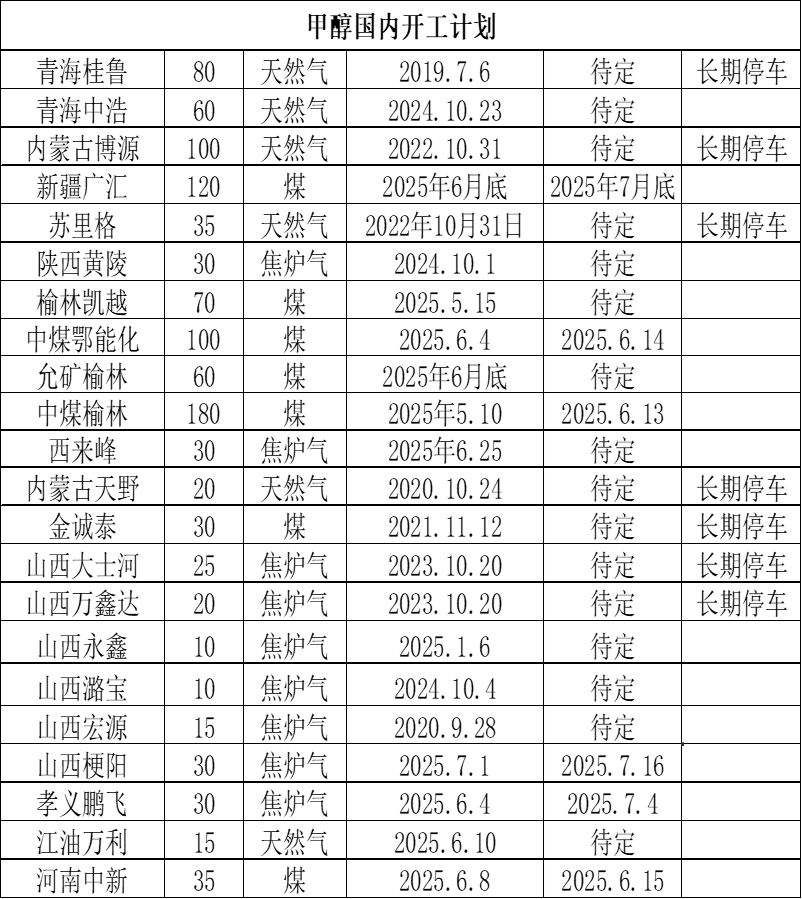

今年有660万吨左右的计划新增产能,多数是有下游配套的,目前大多数的新增产能已投产并正常运行,下半年仅有少数生物制甲醇的产能计划投产,但投产可能性不大,所以下半年没有新增的供应增量。

数据来源:大地期货研究院

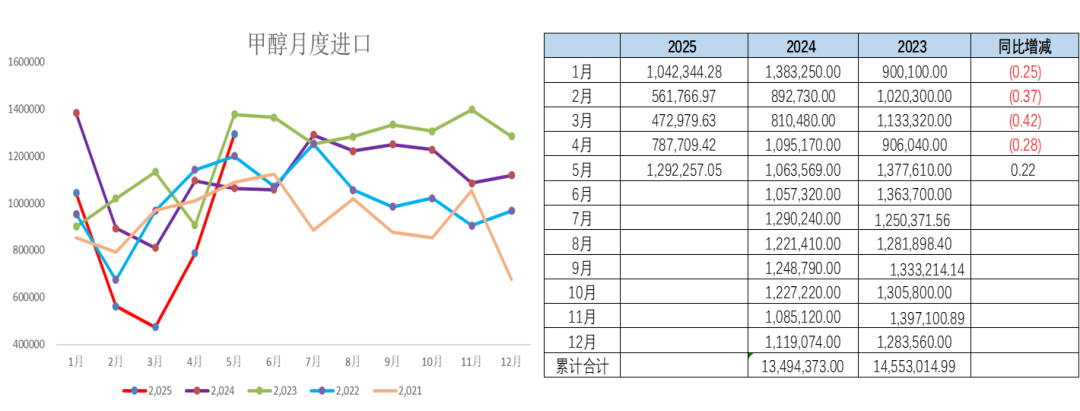

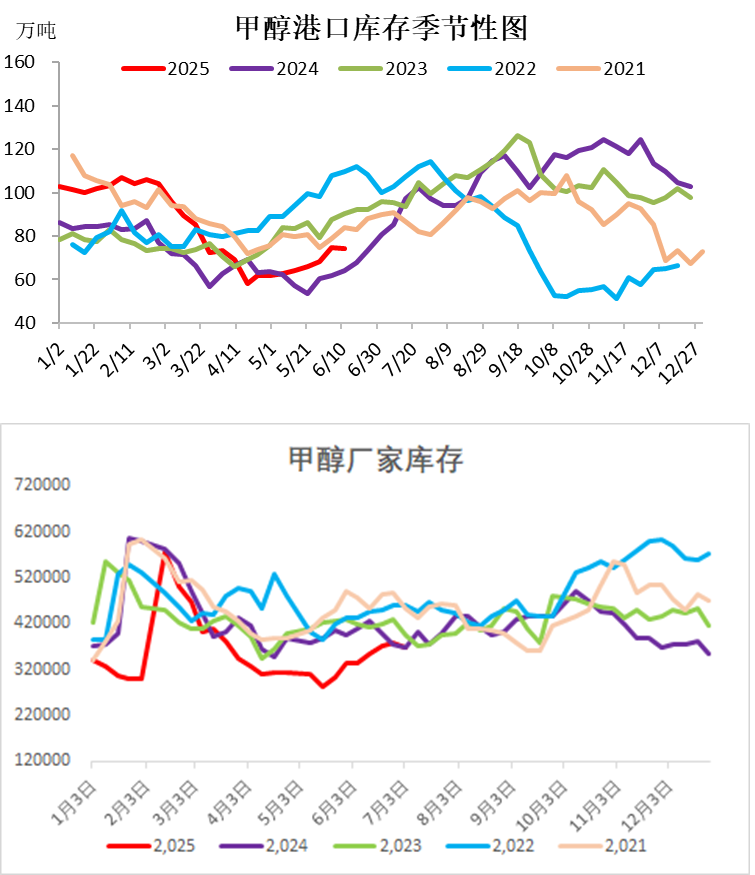

进口:伊以冲突停火进口量大概率将回升

数据来源:大地期货研究院

进口:伊以冲突停火伊朗装置恢复预期

今年3月伊朗装置限气结束后进口量一直处于持续回升的状态,但是近期以伊战争升级,甲醇主产区阿萨鲁耶工厂的主要原料气田伊朗南帕尔斯气田遭到袭击,伊朗装置全面停车,受到港口临时检查和船货回程周期延长等影响,近期阿萨鲁耶港口装港排货速度缓慢,根据船期情况来看,6.1-6.14,中东某国家甲醇装港量仅为29.4万吨,相比上月同期缩减25.6万吨,减少了近一半的量,预估7月进口量有缩减预期。今日伊以冲突宣布停火,预计伊朗装置将恢复, 8月之后进口量将恢复至正常水平。

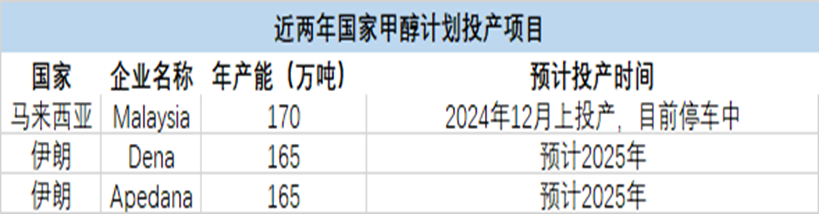

海外装置投产:apadana上半年已投,dena下半年投

数据来源:大地期货研究院

02

需求:MTO提升空间有限

&传统增量不及预期

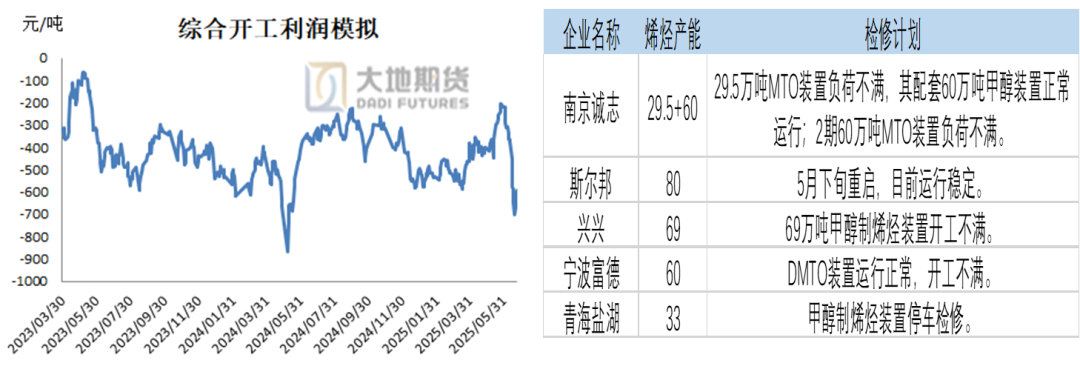

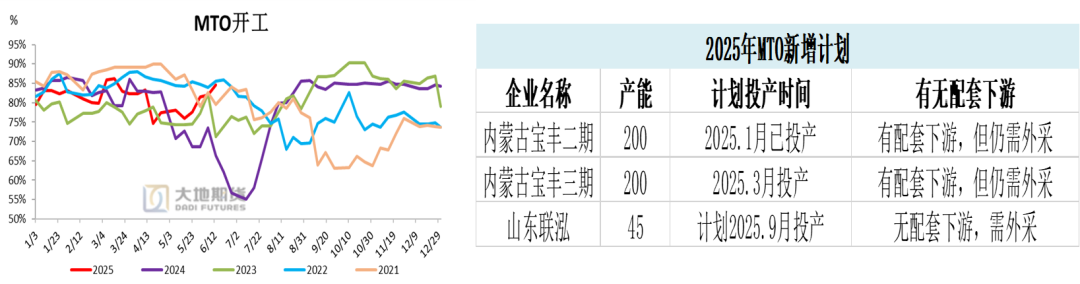

MTO需求继续向上提升空间有限

目前存量MTO装置能开的基本上都开满了,所以也看不到边际的额外新的需求爆发点,中煤蒙大计划在6.19日起检修40天左右,随着以伊冲突停火,甲醇价格大幅下滑,MTO利润亏损有所修复,但整体上来看MTO需求继续向上提升的可能性较小。

数据来源:大地期货研究院

MTO新增:关注联泓投产情况

联泓37万吨的外采MTO装置计划在四季度投产,相当于港口增加了100万吨的需求,广西华谊应该是年底或明年年初投产。

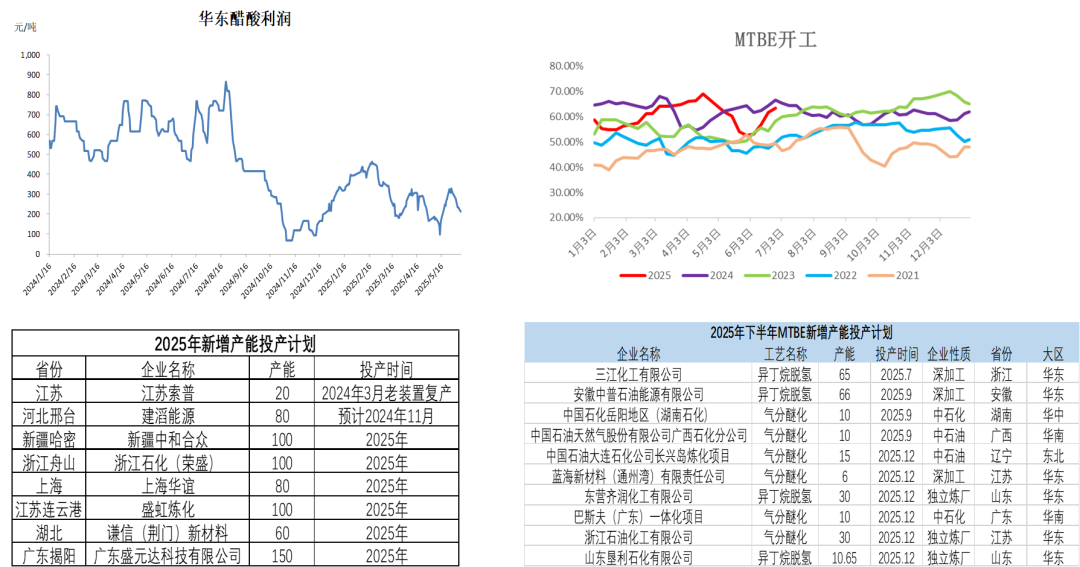

传统下游:醋酸、MTBE新增供应量或不及预期

新兴下游增量极有限

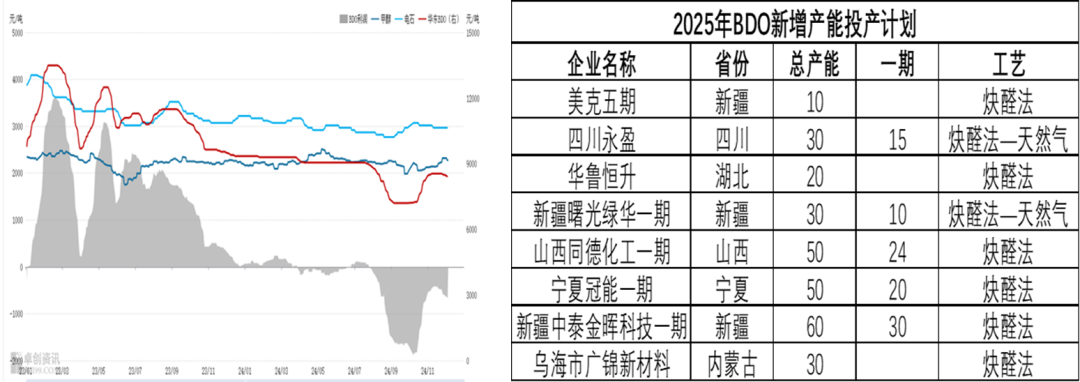

BDO:三季度、四季度华鲁绿华有投产较少

有机硅:利润大幅亏损,无新增产能计划投产

船用燃料:现在资源端限制比较多目前看2025年顺利投产不乐观,需求潜力的释放至少要3-4年之后。

数据来源:大地期货研究院

03

成本:整体偏弱预期

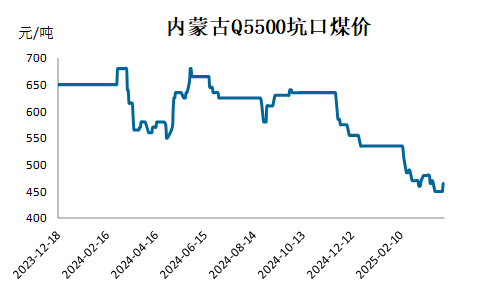

煤:整体偏弱预期

供应方面,目前开工仍在历年较高的水平,而限产力度不足,需求方面,因为煤80%是用来发电的,而今年西南雨水比较充足、水力发电也在,新能源替代效应加大,所以对煤的采购意愿都很低,下半年的煤价还是维持偏弱的预期,但是因为西北煤矿的成本在200元/吨,目前西北煤价在400元/吨附近,已经接近成本了,预计继续往下跌的幅度应该比较小。目前发电厂的库存还是很高,随着迎峰度夏的到来日耗将逐步提升,预计三季度在高库存的压制下煤价将小幅反弹。

04

港口库存将继续累库

港口库存将继续累库

虽然受以伊冲突影响7月进口量缩减大概率难以改变,预计7月港口库存累库或不及预期,今日伊以冲突确认停火,伊朗装置有恢复预期,预计港口库存大概率将继续累库,但还需重点关注甲醇海外供应回归节奏及装船发货补充力度对库存增减的持续性影响。

数据来源:卓创、大地期货研究院

05

平衡表

平衡表:伊以冲突结束甲醇将回归基本面

伊朗和以色列已宣布正式停火,6.7月进口量大概率有所缩减已成事实,但是预计8月之后进口量将逐步恢复正常水平,随着联泓四季度投产以及冬季伊朗限气,目前看四季度整体供需好于三季度,可以考虑9-1反套的机会。

蒋硕朋

从业资格证号:F0276044

投资咨询证号:Z0010279

研究联系方式:0571-86774106

周全

从业资格证号:F0286822

投资咨询证号:Z0010789

联系方式:0571-86774106