甲醇作为基础的化工原料之一,甲醇价格的波动直接反映了甲醇真实的供需状况。通过对甲醇过去14年牛熊转折复盘,我们发现甲醇价格在大周期上与能源价格波动基本一致,同时甲醇价格也受到自身产能周期和需求周期的影响。复盘总结以下几点:

(1)甲醇价格是宏观和供需共同作用结果,宏观驱动和供需驱动同向,价格更容易出现趋势行情。宏观决定供需,供需也体现宏观。

(2)甲醇供应端季节性因素相对明显,导致甲醇价格在四季度到一季度初出现反弹的概率较大。但近两年,甲醇季节性逻辑在逐渐转弱,主要由于甲醇传统需求旺季季节性逻辑转弱叠加进口增量冲击。

(3)进口量对价格影响的比重在逐渐增大。近年来国内甲醇市场供应增量有限,但由于下游产能的持续释放,内地市场成为紧平衡的市场,供需缺口需要进口来补充,近三年甲醇进口相对以前明显增加,这直接体现到港口库存上,对价格的影响比重增加。

(4)未来两年甲醇市场的逻辑可能在于国产和进口的博弈。

1、十四年行情回顾

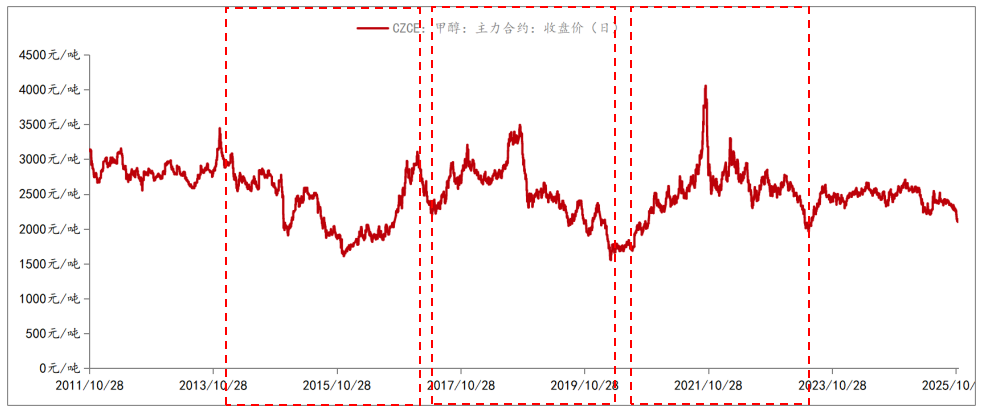

甲醇期货于2011年10月28日在郑州商品交易所上市,截至2025年11月10日,已上市14年1个月12天。

2011年上市至2012年,甲醇市场呈现窄幅震荡,市场参与逐渐回升。

2013年甲醇期货价格先跌后涨,年初《国务院办公厅关于继续做好房地产市场调控工作的通知》出台,商品情绪转弱,甲醇价格大幅走低,下半年随着旺季影响,随后海外供应大幅缩减且国内天然气紧张西南供应减少,甲醇价格大幅反弹。

2014年年初由于甲醇价格大幅反弹,下游需求转弱负反馈,且甲醇高价带动供应释放,供应增加且需求减少,甲醇价格大幅回落,随后甲醇窄幅震荡至四季度,四季度末国际原油价格大幅下跌,甲醇跟随原油价格大跌。

2015年初,国际原油价格大幅下跌后逐渐修复反弹,甲醇回归供需逻辑,三季度开始甲醇需求季节性转弱,随着“股灾”影响商品市场情绪恐慌,甲醇价格大幅下跌。

2016年初,原油价格反弹且黑色系供给侧改革,甲醇情绪修复,价格逐渐反弹,且甲醇下游烯烃装置投产,需求增加,三季度开始需求旺季叠加秋季检修,四季度又遇海外集中检修且煤炭价格反弹,甲醇价格大幅上涨。

2017年初甲醇价格冲高回落,随着前期甲醇价格大幅上涨后,上游利润的回升导致供应维持高位,抑制下游需求走弱,上游库存持续累库,上游降价排库。下半年开始库存和价格均转至偏低水平,下游利润修复需求回升,叠加煤炭供给侧改革带动煤炭价格反弹,到四季度甲醇供应又遇到季节性缩减,甲醇价格反弹。

2018年初,随着17年四季度甲醇价格大幅反弹后,烯烃利润压缩,停车检修增多,且国内外天然气装置重启供应恢复,甲醇价格回落。下半年开始,国际原油价格反弹,且东南亚生物柴油概念带动海外甲醇需求,国内进口缩减,国内甲醇价格大幅反弹。

2019年开始,国际原油价格大幅下跌,烯烃跟随原油价格回落利润走低,且甲醇进口逐渐回升,甲醇价格大幅回落。一季度由于江苏响水爆炸,下游工厂检查增多需求下降,甲醇价格持续再度走低,四季度由于季节性因素,甲醇价格小幅反弹但幅度不大。

2020年,全球疫情开始,国际原油价格大跌,甲醇需求大幅缩减,期间甲醇进口和库存均明显增加,但估值端支撑,甲醇窄幅震荡,四季度开始,随着需求逐渐回升叠加成本端煤炭价格的支撑,甲醇价格震荡上涨。

2021年,上半年价格震荡反弹,需求在疫情问题缓解后逐渐回升,且煤炭价格继续反弹,继续带动估值上移。8-9月,甲醇价格大幅上涨至上市以来最高,主要由于动力煤市场的上涨带动,但随着政策对于煤炭价格的有限管控,煤炭价格重心下移,叠加下游负反馈加剧,甲醇价格大幅回落。

2022年年初,由于俄乌冲突导致原油价格大幅反弹,甲醇跟随化工板块上行,但随着地缘影响淡化原油价格回落,且煤炭价格受政策管控下行,甲醇价格回落,下半年甲醇窄幅波动。

2023年上半年甲醇继续交易煤炭下行的逻辑,甲醇价格大幅下跌,下半年开始需求旺季且传统下游投产逻辑,甲醇价格反弹。期间甲醇库存持续去库。

2024年至今,甲醇呈现窄幅震荡,尽管国内上游装置投产受限且国内下游投产增多,但宏观偏弱带动需求偏弱,且出口受贸易战影响,同时海外装置投产以及国内进口冲击,甲醇价格上涨受限,价格呈现窄幅震荡。

图1:国内主力合约走势

数据来源:隆众资讯、紫金天风期货研究所

2、周期和拐点

从周期的角度来看,把甲醇分为三个大周期:

2014年-2017年:宏观主导先跌后涨

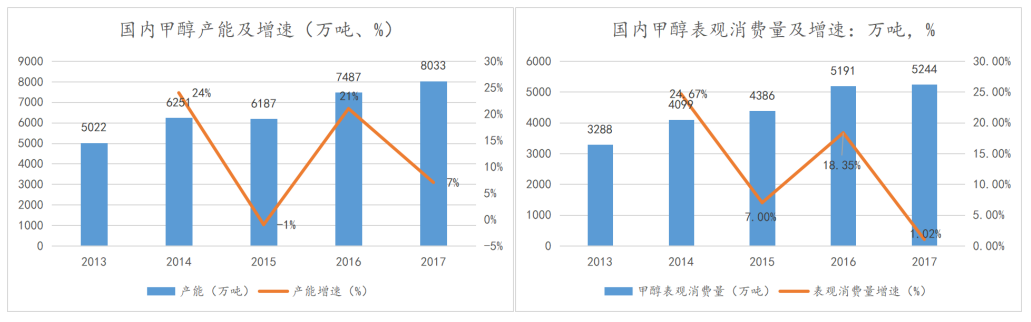

宏观方面,国内经济增速放缓,国内GDP从2011年的9.5%逐步放缓至2015年的6.9%,国内终端商品需求增速放缓。2015 年股市大幅下跌,商品价格跟随股市情绪大幅下跌,2015 年底的中央经济工作会议中提出供给侧改革政策,其核心目标是通过“三去一降一补”(去产能、去库存、去杠杆、降成本、补短板),优化供给体系,商品市场提振。

供需方面,2014年以后随着甲醇制烯烃装置的投产,2014年甲醇年度需求增速相对2013年大幅增加,2014年国内甲醇市场供需双增。2015年国内股灾拖累甲醇需求市场,导致2015年甲醇供应和需求同比均明显是缩量,2016年以后宏观企稳甲醇供需市场继续扩张,2017年甲醇供需增速放缓但仍处于增量市场。

图2:国内甲醇产能需求及增速:万吨/年,%

数据来源:卓创资讯、紫金天风期货研究所

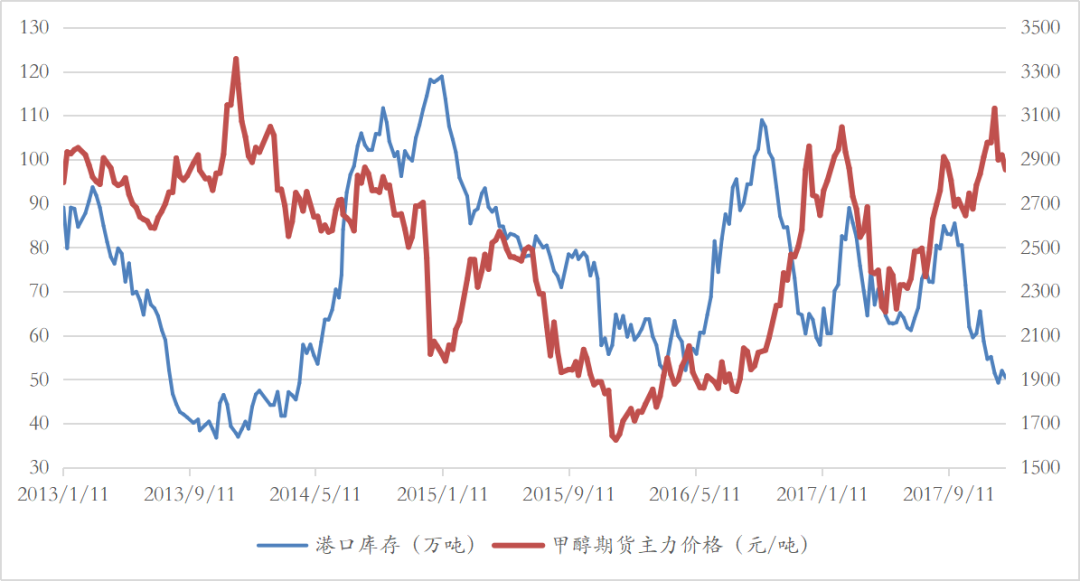

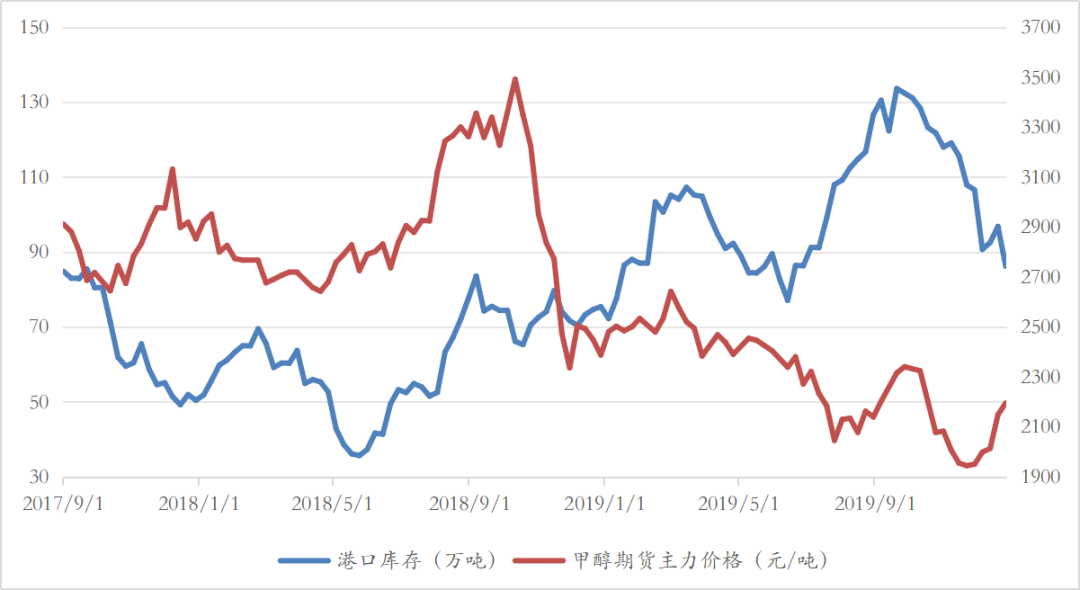

对比甲醇主力价格和港口库存数据发现,2014年-2015年甲醇价格与港口库存呈现明显正相关性,尽管此期间甲醇市场属于烯烃需求投产带来的需求扩张阶段,但宏观周期属于偏弱向下的过程,甲醇价格更多受宏观情绪影响。2016年以后甲醇价格与港口库存负相关性走强,宏观市场情绪修复,甲醇市场重回供需双增的状态。

图3:2013年-2017年国内主力合约和港口库存:元/吨,万吨

数据来源:隆众资讯、紫金天风期货研究所

这轮大跌大涨的周期,大跌主要受宏观主导,2015年10月见底后的持续反弹,由于宏观市场企稳叠加甲醇市场供需增量的主导。

2018年-2019年:需求是主要驱动,先涨后跌

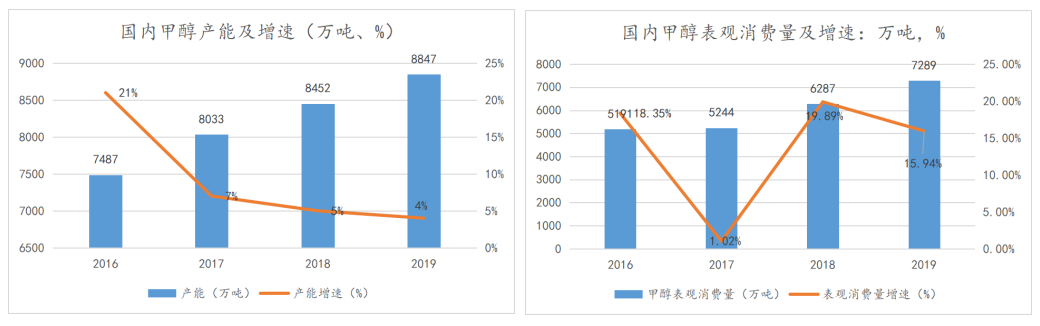

宏观背景,2016年以后国内延续“三去一降一补”产能调控政策,延续供给侧改革。在财政政策上通过 PSL 向地方政府提供资金,进行“棚改货币化”,对城镇棚户区和危房进行改造,对拆迁户直接“货币化安置”。国内房地产市场表现强势,带动其他商品市场需求。2018年下半年开始,中美贸易战开始,国内商品出口受限。

甲醇供需市场,供应端受供给侧改革政策影响增速有限,但需求由于地产端的拉动表现明显偏强,2018年和2019年需求同比增速均大幅增加,供应增量有限但需求大幅扩张导致2019年国内甲醇进口同比2018年增加46%。但2018年下半年开始国内商品出口受贸易战影响受限,商品价格下行,甲醇价格快速回落。

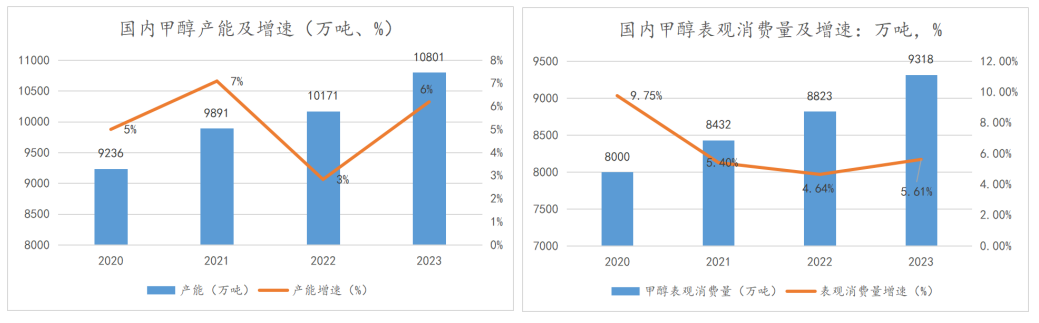

图4:国内甲醇产能需求及增速:万吨/年,%

数据来源:卓创资讯、紫金天风期货研究所

从库存角度来看,2018年-2019年周期内,甲醇价格和港口库存呈现明显负相关性。2018年港口库存偏低,甲醇价格相对偏强,2019年随着港口库存持续累库,甲醇价格相对偏弱。这个周期内,甲醇价格更多受甲醇供需主导。

图5:2018年-2019年国内主力合约和港口库存:元/吨,万吨

数据来源:隆众资讯、紫金天风期货研究所

对应价格的拐点,主要在于中美贸易战引发,拐点驱动来自于宏观。

2020年-2023年:成本主导的大涨大跌

宏观背景,2018 年后中美贸易摩擦升级,国内商品出口受限,商品需求转弱,同时2019年底开始全球新冠疫情爆发,国内商品供应、需求和出口等均明显受限,2020年-2023年国内GDP增速明显放缓。

产业背景,2019年底-2020年期间甲醇供需受疫情影响明显,但随着影响缓解后供需逐渐恢复。随着疫情以后国内经济快速恢复,能源需求快速增加,叠加海外地缘导致能源供给受限,全球能源价格上涨,国内煤炭价格涨幅明显,动力煤创历史新高,甲醇跟随煤炭价格走强创历史高点,但随着政策端的有限调控以及国内煤炭供应的扩张,动力煤价格回归至合理区间,甲醇价格也跟随回落。从甲醇自身产业端来看,2020年国内能耗双控政策出台,甲醇新增产能供应投放受限,2020年以后国内甲醇产能增速放缓,但需求仍在持续扩张中。

图6:国内甲醇产能需求及增速:万吨/年,%

数据来源:卓创资讯、紫金天风期货研究所

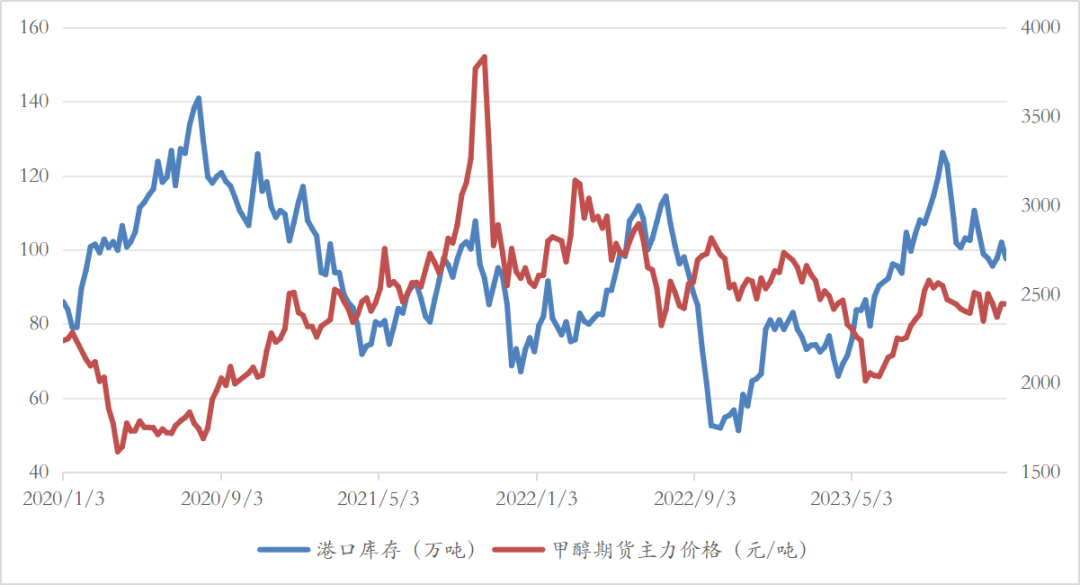

从库存角度来看,2020年上半年甲醇价格持续高位伴随价格大幅下跌,此阶段甲醇价格驱动在于弱供需和弱宏观共同主导,下半年开始甲醇持续累库但对应价格逐渐反弹,这阶段价格由需求主导。2021年开始甲醇持续逐渐累库但甲醇价格持续反弹,甲醇价格主要由成本端煤炭价格驱动,一直到2023年5月份煤炭价格回归至合理区间后,甲醇下游投产发力,甲醇价格驱动才从成本端驱动转移至供需驱动。

图7:2020年-2023年国内主力合约和港口库存:元/吨,万吨

数据来源:隆众资讯、紫金天风期货研究所

在这个上涨和下跌周期中,上涨和下跌的驱动在于煤炭价格的涨跌,以及宏观宏观政策的影响,甲醇自身供需影响相对有限。上涨下跌的拐点在于煤炭价格的拐点。

3、当前所处的阶段

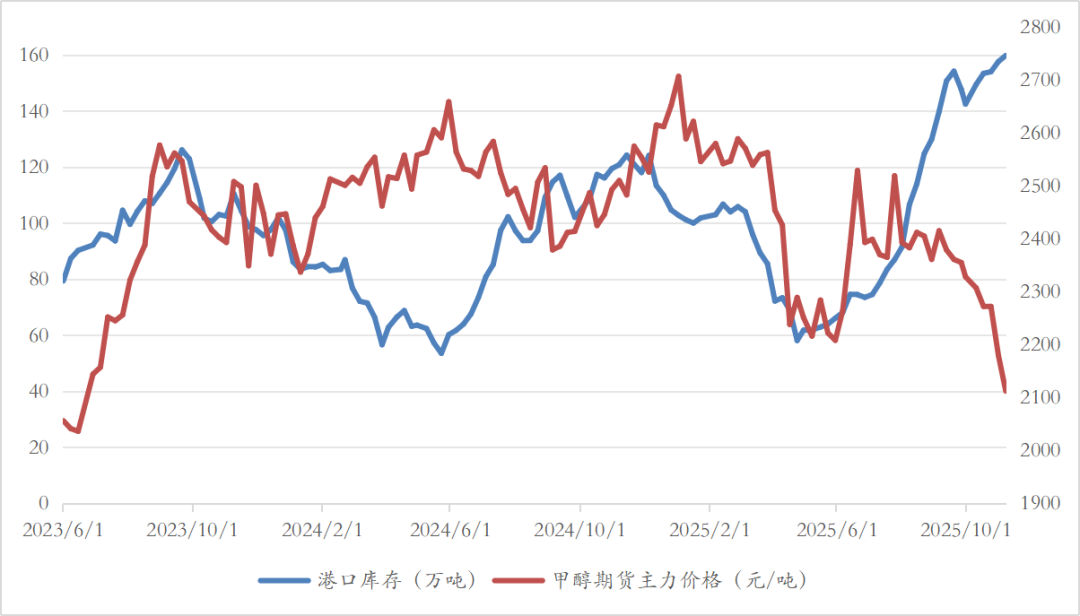

自23年四季度以来甲醇价格进入窄幅震荡区间。

宏观背景,全球疫情的影响基本结束,但由于由于地缘、贸易战等因素,全球一体化格局逐渐退潮,海外商品需求转弱,同时全球贸易格局发生明显变化,国内出口面临挑战。另外海外原油价格重心随着地缘缓解后逐渐下移,化工品估值整体跟随下行。

产业端来看,供应格局变化不到,近两年国内甲醇投产继续放缓,供应增量有限,但甲醇下游需求投产仍在继续,传统下游装置和烯烃装置均有投产计划,近两年传统需求增量相对明显。但随着海外需求市场的偏弱以及海外部分甲醇装置的投产,导致进口增量明显增多,从而导致2025年下半年国内内地市场和港口市场明显分化的局面,港口价格受进口货源冲击持续走弱,内地价格前期坚挺但后期仍受港口拖累。

未来两年,国内甲醇新增边际供应增量仍有限,但下游装置仍有投产计划,最大的问题仍在于进口端增量的冲击。国内甲醇市场内地强于港口的局面或将延续,价格下限受内地市场支撑,但价格上限仍需关注进口变量。

图8:2023年至今国内主力合约和港口库存:元/吨,万吨

数据来源:隆众资讯、紫金天风期货研究所

从周期角度来看,当前处于弱宏观+弱供需阶段,价格仍难见拐点,未来价格的矛盾来自与国产成本和进口成本的博弈,海外低成本货源持续冲击下将导致国产高成本装置的淘汰,在宏观难有大幅改善的背景下需求预计是缓慢的增量市场,价格曲线需要供应端的故事来书写。

4、牛熊转折复盘总结

通过对甲醇过去14年牛熊转折复盘,我们发现:

(1)甲醇价格是宏观和供需共同作用结果,宏观驱动向上叠加产业驱动上行,甲醇价格上行空间更大,如2015年开始烯烃产能大幅扩带动需求的高速增长,同时2016年开始“三去一降一补”的产能调控政策以及“棚改货币化”政策,支撑影响商品需求,2016-2018年甲醇市场重心持续反弹。拐点要么由于宏观转向,要么由于供需转向。

(2)从历史数据来看,甲醇供应端季节性因素相对明显,导致甲醇价格在四季度到一季度初出现反弹的概率较大。但仍有部分年份四季度甲醇价格下跌,如2014年甲醇四季度甲醇价格大幅下跌,主要由于“甲醇1501”事件叠加原油价格大幅下跌,2018年由于中美贸易摩擦叠加原油大跌导致甲醇下行。但近两年,甲醇季节性逻辑在逐渐转弱,主要由于甲醇传统需求旺季季节性逻辑转弱叠加进口增量冲击。

(3)进口量对价格影响的比重在逐渐增大。2020年开始国内“能耗双控政策”以后,国内甲醇市场供应增量相对有限,但由于下游产能的持续释放,内地市场成为紧平衡的市场,供需缺口需要进口来补充,同时海外货物存在成本端优势,导致近三年甲醇进口相对以前出现大幅增量,这直接体现到港口库存上,对价格的影响比重增加。

(4)未来两年甲醇市场的逻辑可能在于国产和进口的博弈。