8月26日,PX期货主力合约PX2511突然大幅上涨至最高7154元/吨,突破上轮高点,较日盘开盘的低点上涨超200点,随后高位回落,留下超长上影线。8月15日起PX就进入价格重心震荡上移阶段,出现持续8个交易日的高低点上移。在化工反内卷背景下,PX格局不差,需求季节性好转以及装置存在意外预期带动价格重心上移。

反内卷轮动到化工

国内经济面临通缩压力,炼化行业整体也处于相对过剩周期。为了破除“内卷式”竞争,推进行业高质量发展,各板块出现不同程度“反内卷”行情。石化化工行业陆续有文件和新闻报道,7月下旬工信部发文通知对20年以上石化化工老旧装置摸底评估。8月20日彭博新闻报道国内可能会通过改革化解石化过剩产能。韩国财长也称韩国石化企业可能会每年削减370万吨石脑油裂解。国内外联动供应削减预期,带动化工品整体重心上移。

目前石化行业反内卷政策主要集中在产能约束、新产能审批加严以及老旧产能淘汰与置换。具体像炼油产能10亿吨红线、乙烯新产能审批加严、200万吨以下常减压产能关停等。在国内大投产的过程中,大宗化工品利润出现大幅下降,一定程度对海外如欧盟、日本、韩国不少高成本、小型装置造成挤压,海外石脑油裂解装置的削减,对整体化工行业利润中长期有托底作用。

从聚酯链来看,PX/PTA老旧产能并不高,反内卷具体的影响不大,但两油炼油产能置换或技改、海外化工的削减带来一定情绪支撑。

PX供需格局好,需求季节性改善中

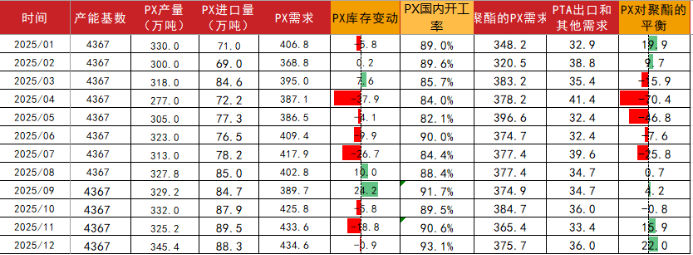

从供需来看,24-25年PX投产有限,但PTA仍处于投产周期,25年目前已投产独山能源3#、虹港石化(三期),三房巷新装置也在8月下两条线出料,四季度还有独山能源4期待投,新增产能高位,PX有大榭重整技改、裕龙重整计划投产,存量短流程提负带来一定的增量,供应增长有限,PX全年的平衡持续维持偏紧。

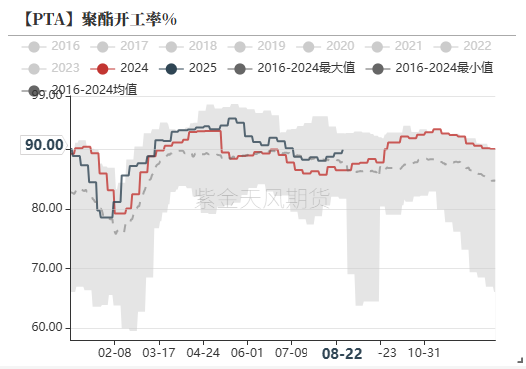

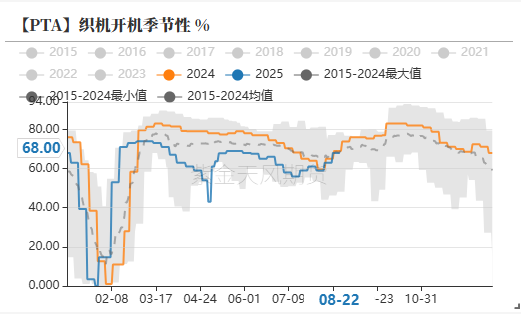

虽然25年关税战对出口贸易造成一定冲击,但上半年的低价和关税谈判的窗口期,也带动了聚酯及下游织造纺服产品出口量增加,今年上半年需求并未有预期中那么悲观。进入8月下旬,“金九银十”旺季预期下游聚酯和织造季节性提负荷中,截至8月22日聚酯负荷回升至90%,其中长期开工率回升至93.5%、短纤91.9%,下游加弹、织机开机率回升至79%、68%。9月瓶片存在提负的预期,整体负荷有望回升在91-92%季节性高位。PX对聚酯平衡旺季维持紧平衡,上半年PX去库偏多,整体价格弹性好。

数据来源:CCF,紫金天风期货研究所

PTA/PX检修意外传闻频发

本轮反弹PX、PTA价格重心上台阶,主要受21日恒力惠州500万吨PTA突发意外停车检修影响。PTA本身处于淡季累库中,现货市场货源不紧张,09合约还面临集中注销,老仓单不能重新注册,需要下游消化的压力。PTA主流供应商意外停车,且停车时间不短,短期仓单压力缓解,盘面出现明显走强。PTA的检修对PX造成一定压力,但供应商PX窗口现货买货的积极性偏高,PX也保持偏强。

26日PX大幅冲高回落,主要传闻PX主流供应10月计划检修且检修时长偏长,随后有消息称供应商尚无明确检修时间。前期停车的惠州TA装置检修时长可能不及预期。装置消息反复行情出现冲高回落。考虑到该PX供应商年内有一条线有检修计划,检修时间可能考虑利润和下游的开工情况,年底PTA还有一套新增投产计划下,PX四季度预计维持相对偏紧。

图:PX平衡表

数据来源:CCF,紫金天风期货研究所

后市看法

宏观情绪相对乐观,“反内卷”和供需意外带动PX和PTA价格重心明显上移,目前需求也处于“金九银十”季节改善,下游库存压力不大,聚酯负荷回升至高位,短期PX和PTA供需尚可,关注回调低买的机会。但高位下供应商有点价意愿,前高附近资金也有一定的压力,追高谨慎。目前 PX较PTA来看格局更好,价格的弹性可能也会更大。