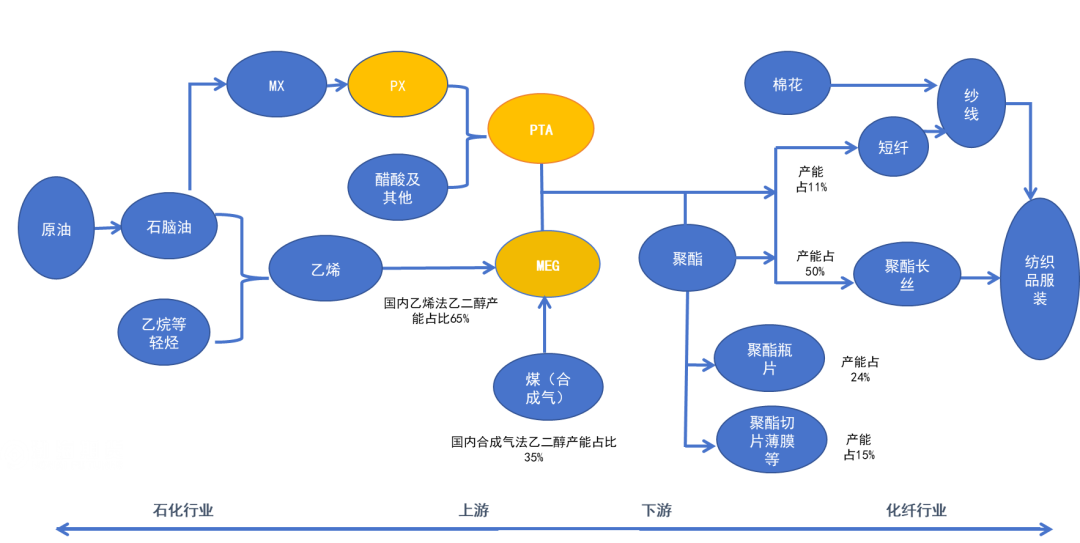

聚酯产业链介绍

聚酯产业链

品种观点:

PX:

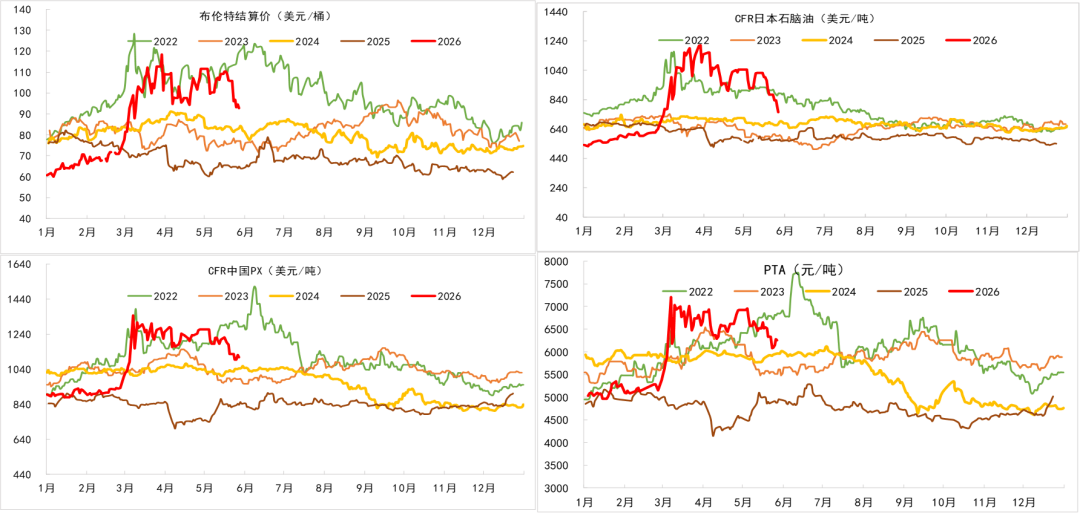

市场回顾:上半年PX供应下降,市场偏强

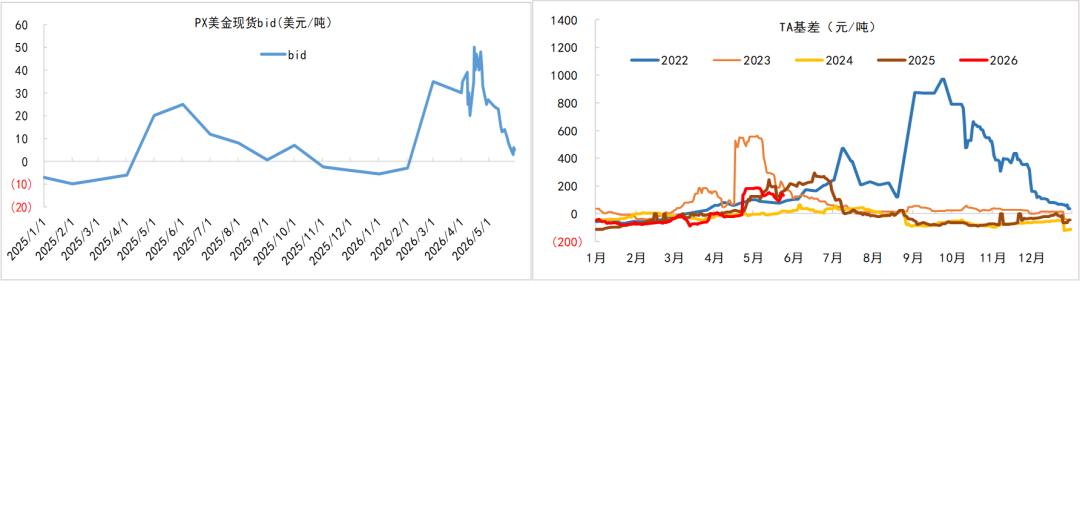

单边价格方面,2026年上半年PX价格呈现逐月攀升走势,其中最低价为1月16日880美元/吨,最高价为3月9日1346美元/吨,平均价为1092美元/吨。市场交投方面,2026年一季度因全球PX利润偏高,国内外PX企业生产意愿偏强,PX进口保持高位,甚至印度货源流入中国,PX进口达到100万吨高量级别,PX现货报价跌至-6美元/吨低位。2026年二季度因美伊冲突,PX生产中断,PX进口跌至70万吨/月偏低级别,PX出现供应缺口,二季度中期市场现货浮动报价最高涨至50美元/吨高位。6月初,由于PX挤压PTA利润,PTA工厂开始停车降负,市场存在负反馈,PX供需再平衡,现货价格回落至+3美元/吨。库存方面,根据CCF数据,2026年1月国内PX供需平衡,2月累库29万吨,3月去库24万吨,4月去库13万吨,5月累库8万吨,整体呈现先累库后去库的趋势。

未来观点:供应恢复需要时间,关注新装置投产进度

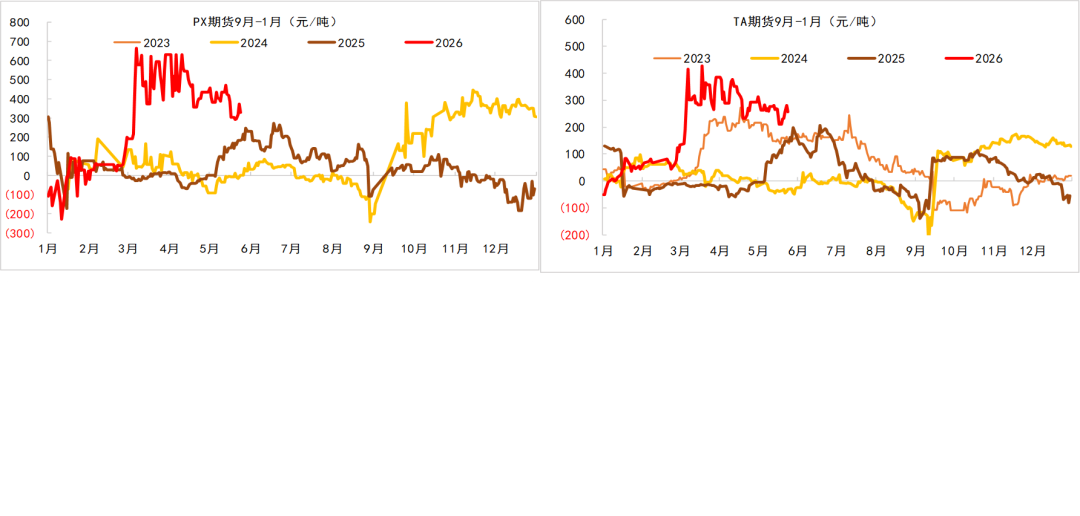

假如美伊和谈继续僵持,海峡迟迟不开放,则PX供应短缺逻辑不变,预计跨月价差维持强势。假如近期美伊和谈顺利,海峡通航相对条件改善,亚洲炼厂有望恢复一定原油供应。节奏上看,由于海外原油提升产量需要一定时间,对应到炼厂提升负荷同样需要时间,对应到中国PX进口量难以恢复到100万吨/月水平,因此PX市场库存重建相对缓慢,预计三季度PX基本面相对平稳。进入四季度,原油产量向正常水平回归,PX进口和国产供应提升。同时,四季度炼化PX新装置或将逐步进入投产节奏,这将加快PX库存重建进度,四季度需关注PX新装置进度。策略角度看,单边仍需关注原油价格,跨月套利关注库存水平变化,择机关注三季度正套,四季度反套机会。

PTA:

市场回顾:上半年缺原料消耗高库存,市场先弱后强

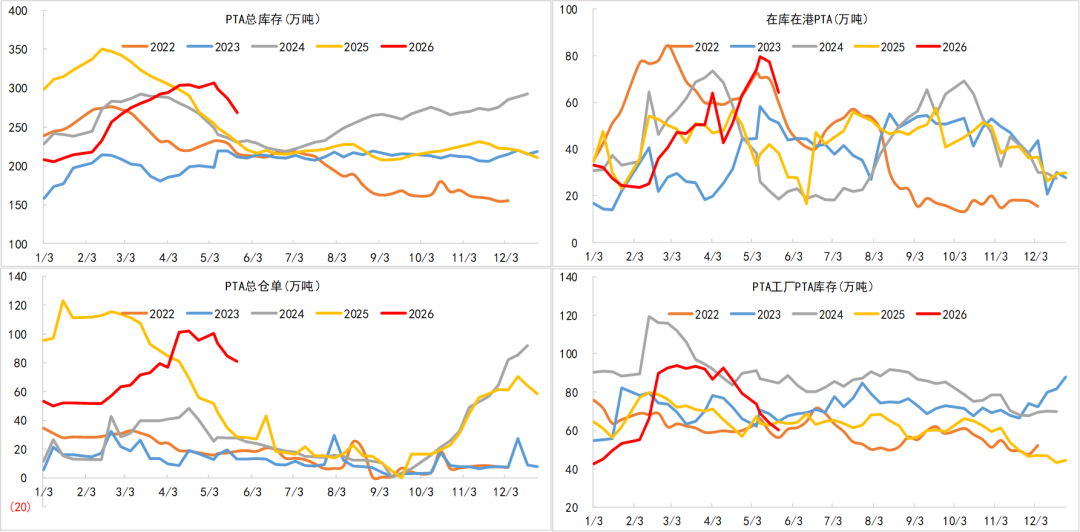

单边价格方面:2026年上半年PTA价格呈现逐月攀升走势,其中最低价为1月16日4960元/吨,最高价为3月9日7200元/吨,平均价为6161元/吨。市场交投方面,2026年第一季度因春节假期需求偏弱及PX原料供应充足PTA保持高开工,PTA到3月库存累积到304万吨水平,因此华东主港接货压力较大,PTA现货报价偏弱。2026年二季度因美伊冲突,PX供应不足,PTA被迫生产中断,二季度PTA负荷降至61%,5年同期偏低,PTA5月库存开始下降,但聚酯负荷同步下调至80%低位,库存下降速度较为缓慢。直到6月初,库存出现明显下降,华南市场开始缺货,华东PTA反向流入华南,PTA基差开始明显走强。库存方面,根据忠朴数据,2026年1月国内PTA库存218万吨,2月库存266万吨,3月292万吨,4月300万吨,5月库存268万吨,整体呈现先累库后去库的趋势。

未来观点:关注美伊谈判进程,下半年PTA供需恢复节奏成关键

假如美伊谈判无进展,则PTA继续因缺PX维持库存下降格局,跨月策略偏向正套。假如近期美伊和谈协议达成,则PTA工厂的原料供应有所改善,在目前PTA高加工费下,PTA开工率会逐步回升。由于原油生产及对炼厂的供应恢复需要一定时间,即PX完全恢复生产需要一定时间,三季度PTA供应回归相对放缓,直到四季度随着PX恢复大部分产量及PX新装置投放,PTA供应则可能相应提升。需求方面,若美伊和谈协议近期达成,原油利空落地,因此织造在低库存的情况下,对涤纶补库或有一定持续性,聚酯负荷有望在较长时间回到正常水平,因此三季度PTA基本面健康,四季度则需观察PTA供应增加量。策略角度看,单边仍需关注原油价格,跨月套利需关注PTA库存变化,择机关注三季度正套,四季度反套机会。

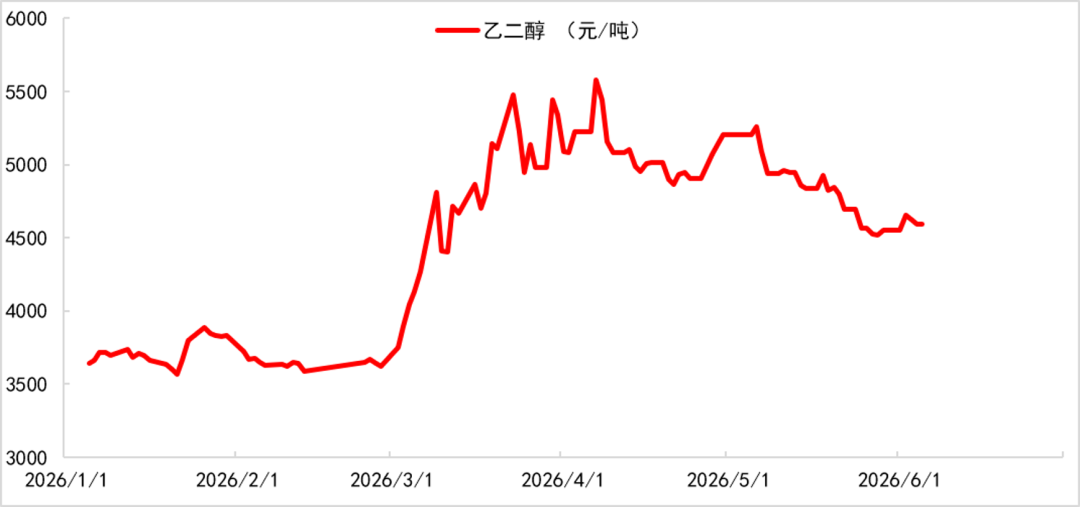

MEG:

市场回顾:上半年港口库存下降不及预期,市场宽幅震荡

单边价格方面,2026年上半年MEG在1月-2月低位震荡,3月开始呈现逐月攀升走势,4月进入高位震荡期,5月逐步回落,6月震荡。其中最低价为1月17日的3570元/吨,最高价为4月3日的5580元/吨,均价为4563元/吨。市场交投方面,2026年一季度因春节假期需求偏弱以及湛江巴斯夫MEG80万吨新装置投产,叠加进口维持65万吨级别高位,华东市场压力较大,到3月华东港口库存累积到100万吨高位水平,MEG现货报价仍是负基差。2026年二季度因美伊冲突,海外主产区MEG生产中断,MEG进口从月均60万吨下降至36万吨,甚至由于中国价格处于洼地,MEG转向出口至海外,每月出口达到10万吨级别,MEG4月开始库存下降,但因国产保持同期高位,隐性库存偏高,内贸货源补充港口市场,港口库存下降缓慢,叠加偏库仓单压制,MEG先涨后跌。库存方面,2026年1月国内MEG港口库存86万吨,2月库存98万吨,3月108万吨,4月88万吨,5月72万吨,整体呈现先累库后去库的趋势。

未来观点:关注美伊谈判进程,关注下半年MEG新装置投产时间

假如美伊谈判无进展,则MEG维持进口偏低格局,跨月策略偏向正套。假如近期美伊和谈协议达成,从供应恢复节奏上看,三季度因为海外MEG供应恢复需要一定时间,进口难以短时间恢复回到冲突前60万吨水平,预计港口库存重建较为困难,市场价格仍有一定波动幅度。四季度国内有华南和华北共175万吨MEG投产,从内贸物流层面,随着装置投产,华南和华北MEG在满足本地需求情况下,继续溢出至主要需求地华东。华东聚酯工厂和MEG新装置工厂点对点接货,这减少市场对华东港口的需求,港口提货或维持偏低水平。再加上四季度在进口恢复的情况下,预计港口库存完成重建任务。策略角度看,单边仍需关注乙烯价格,跨月套利方面需根据偏库仓单数量情况,如存在偏库仓单,由于期货多头在偏库接货发送至需求地存在物流成本,则接货意愿不大,市场倾向跨月反套。

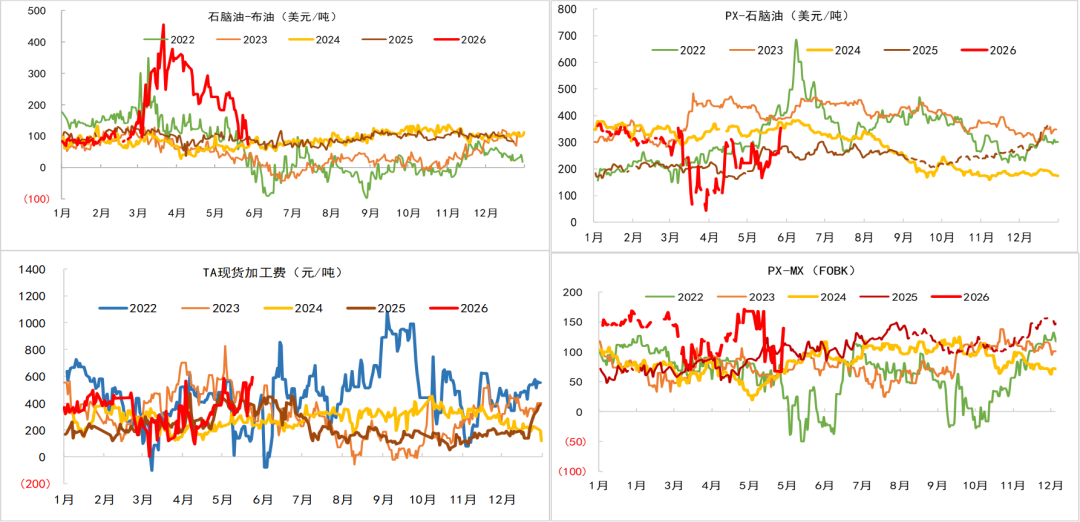

PX-PTA行情走势:市场价格先弱后强

数据来源:CCF,同花顺,渤海期货研究院

PX现货3月份开始走强,PTA基差5月开始走强

数据来源:PLATTS,港联经纪,CCF,渤海期货研究院

远月市场预期偏好,PX-PTA9-1价差偏强

数据来源:郑州商品交易所,渤海期货研究院

PX加工费随石脑油波动,PTA加工费二季度好转

数据来源:CCF,同花顺,渤海期货研究院

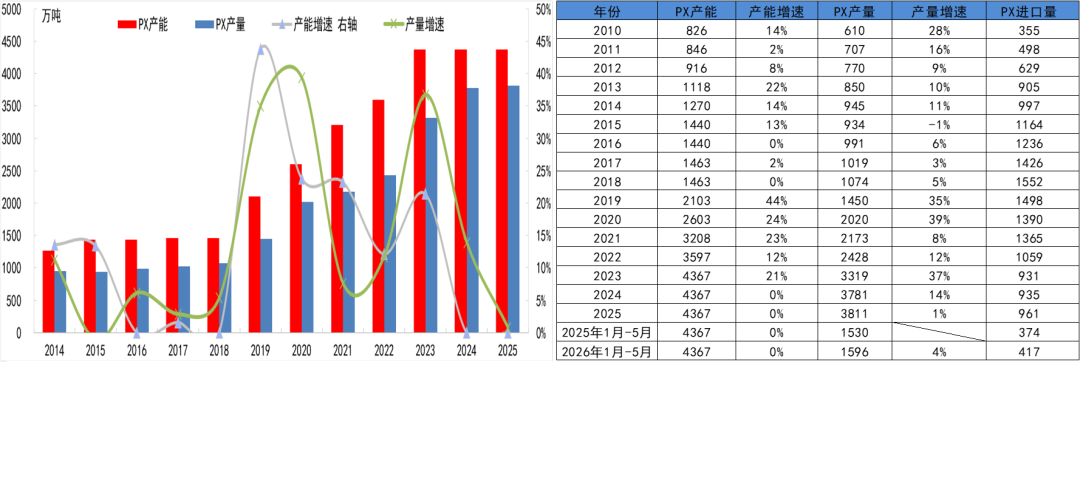

2026年1-5月PX产能、产量及进口情况(5月进口为预估)

数据来源:海关数据,CCF,渤海期货研究院

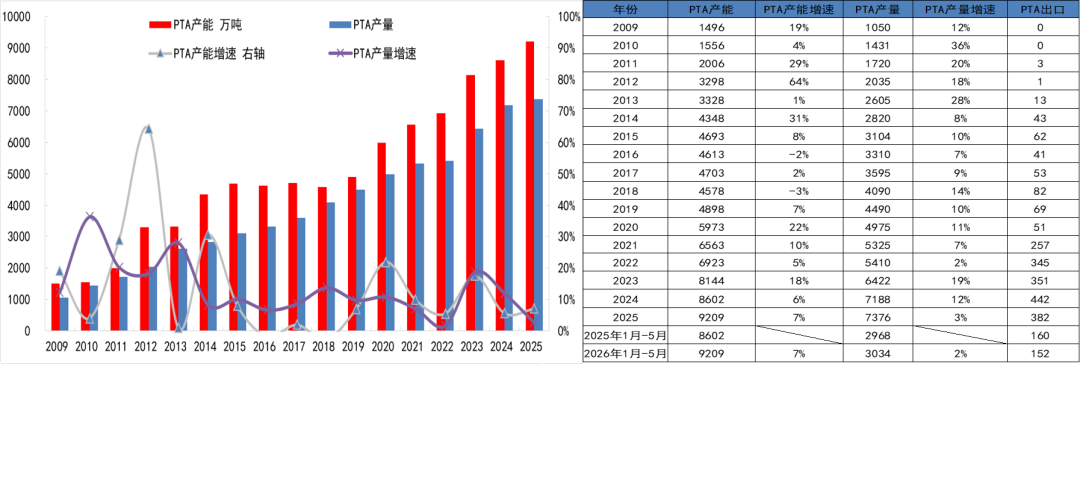

2026年1-5月PTA产能、产量及出口情况(5月出口为预估)

数据来源:海关数据,CCF,渤海期货研究院

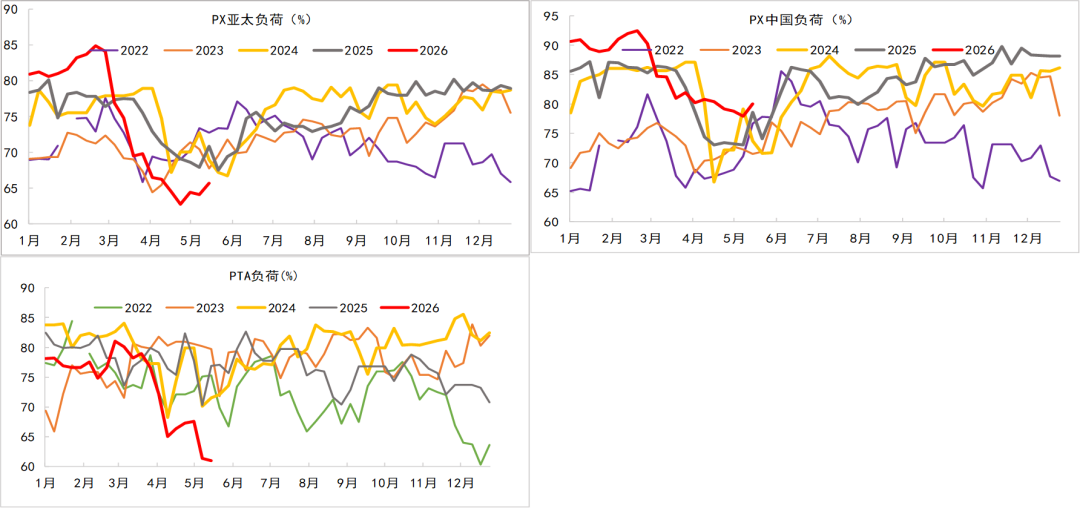

二季度PX和PTA负荷同期低位

数据来源:CCF,渤海期货研究院

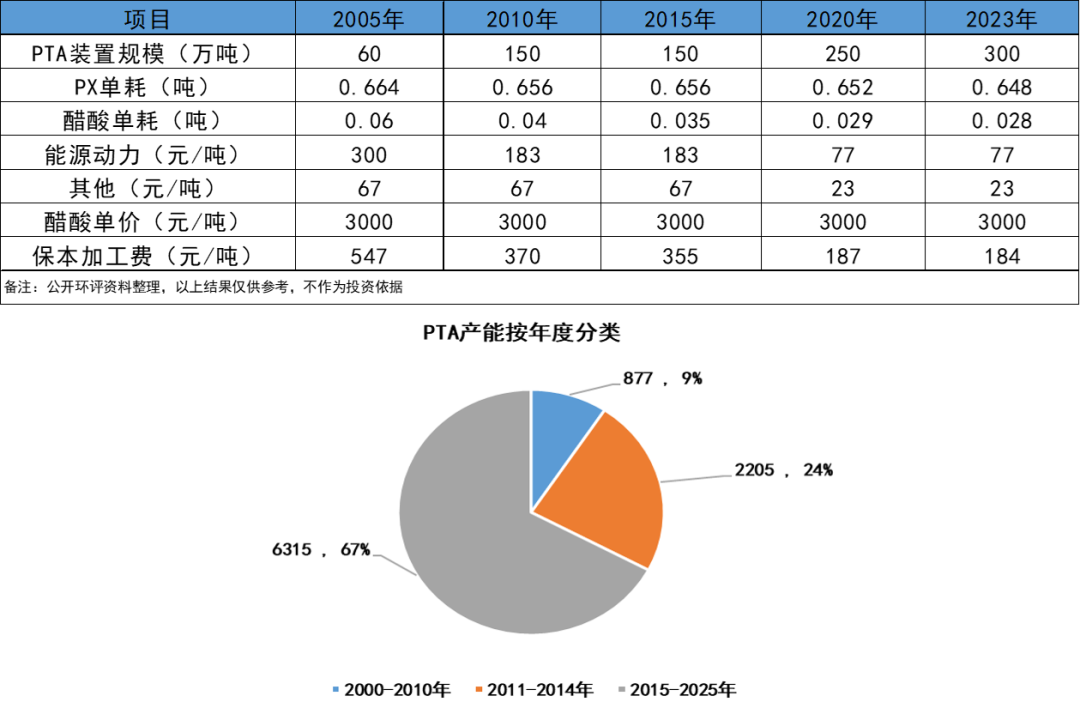

PTA装置成本情况(按年度分类)

数据来源:公开环评,CCF,渤海期货研究院

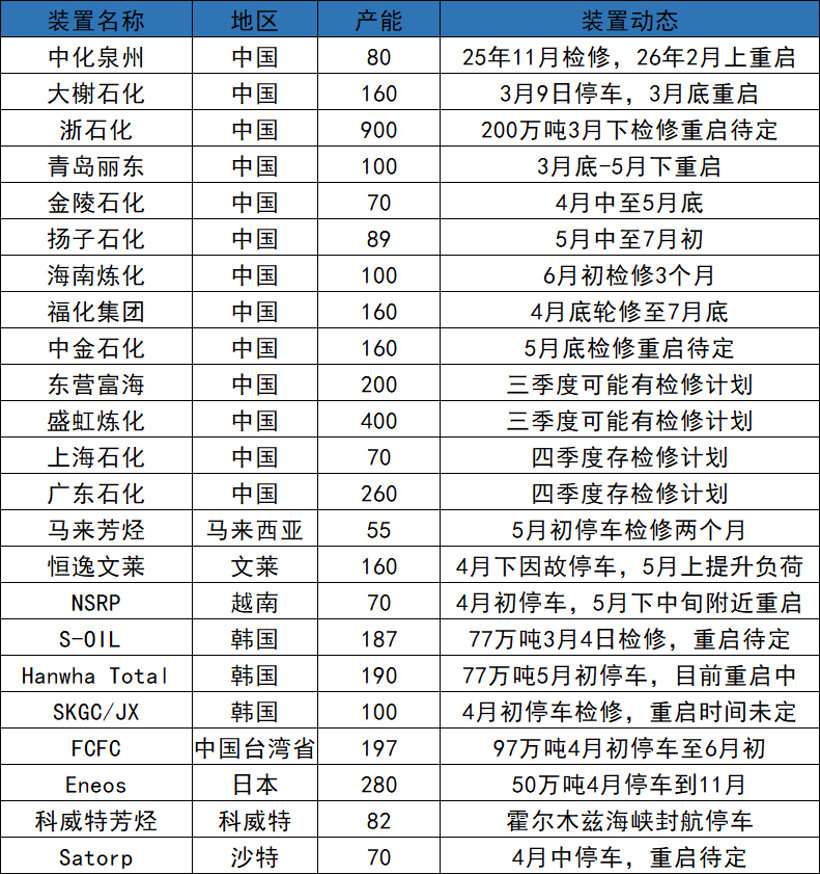

PTA装置变动情况(截至6月初)

数据来源:CCF,渤海期货研究院

2026年PX主要装置变动情况(截至6月初,以企业公布为准)

数据来源:隆众,CCF,渤海期货研究院

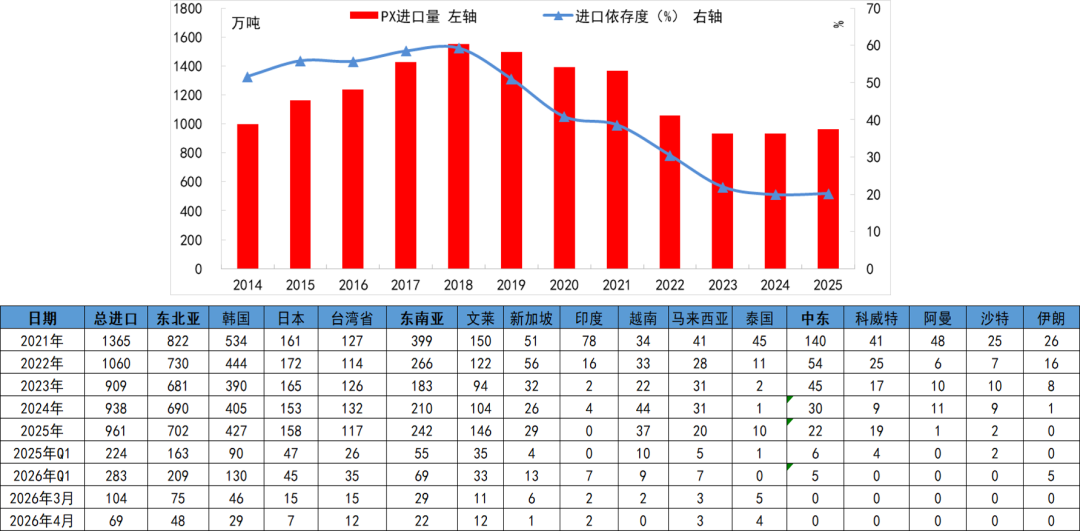

PX进口:一季度同比增加59万吨,4月环比3月下降35万吨

数据来源:海关总署,渤海期货研究院

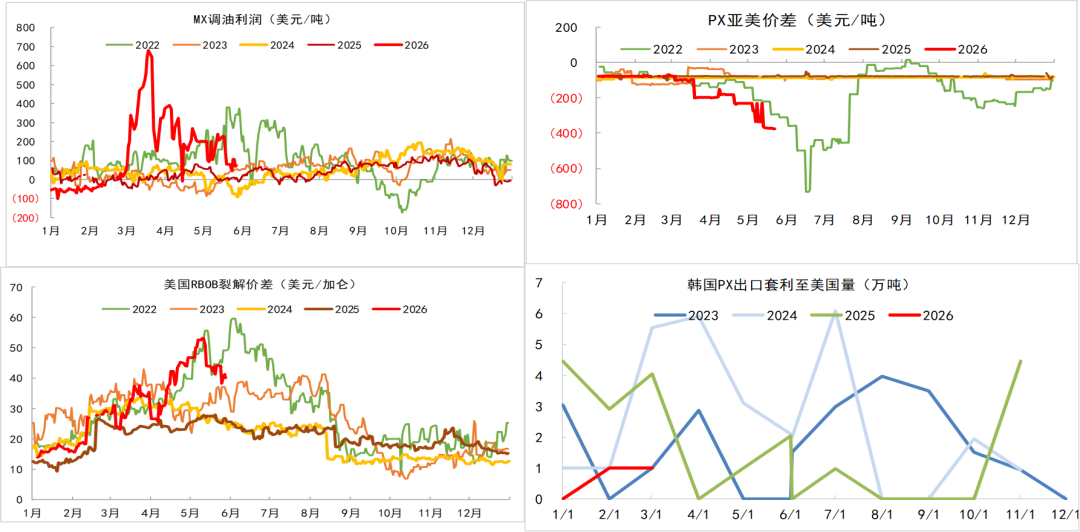

PX全球套利:韩国出口至美国量低于同期

数据来源:隆众资讯,同花顺,渤海期货研究院

PTA库存先增后降,同期偏高

数据来源:忠朴资讯,渤海期货研究院

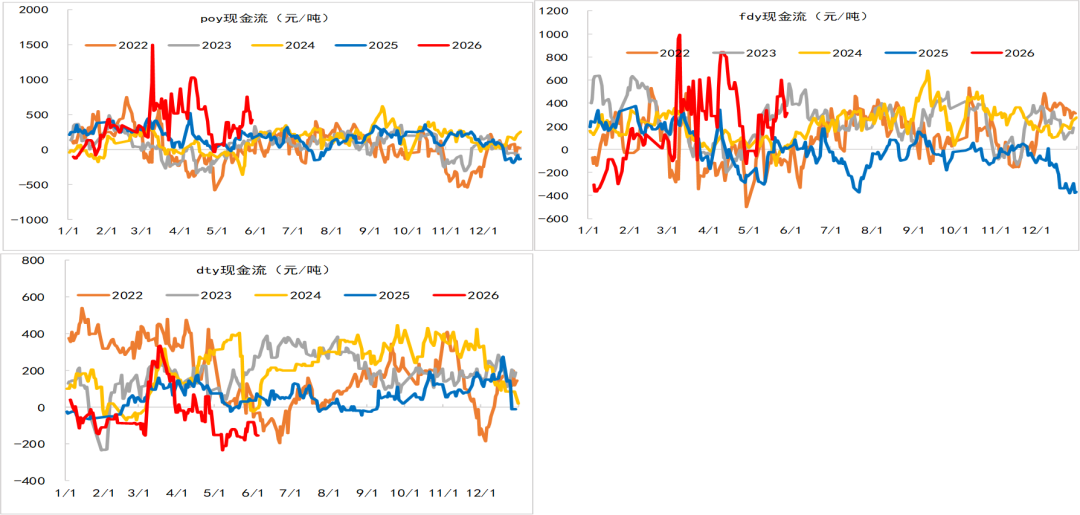

二季度聚酯现金流尚可,DTY偏弱

数据来源:CCF,渤海期货研究院

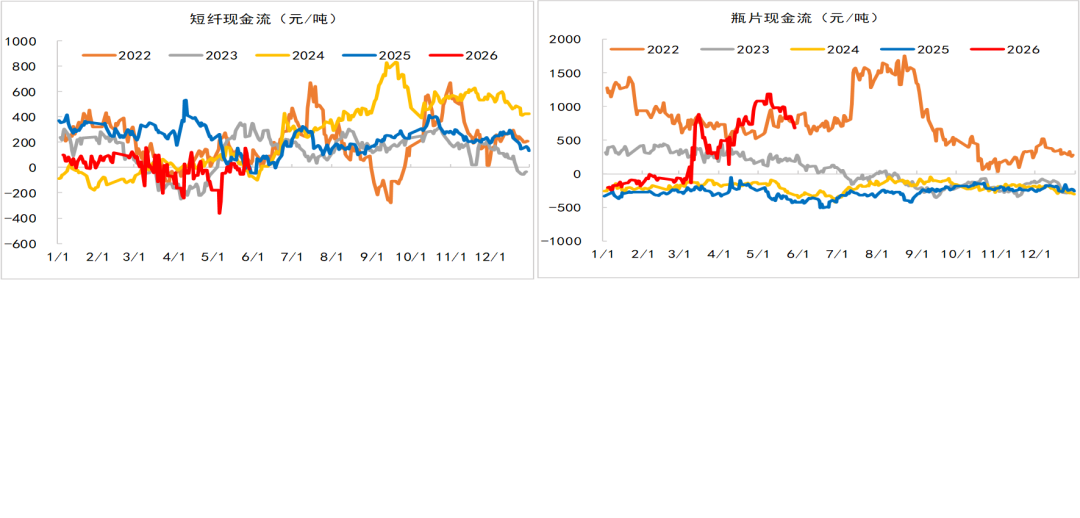

短纤现金流一般,瓶片现金流高企

数据来源:CCF,渤海期货研究院

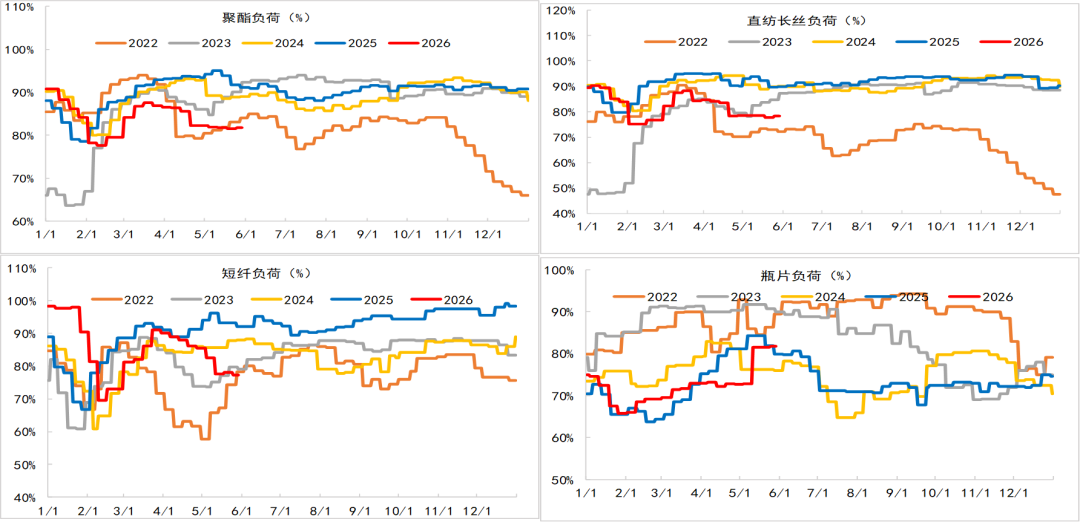

聚酯长丝和短纤负荷同期偏低,瓶片二季度回升

数据来源:CCF,渤海期货研究院

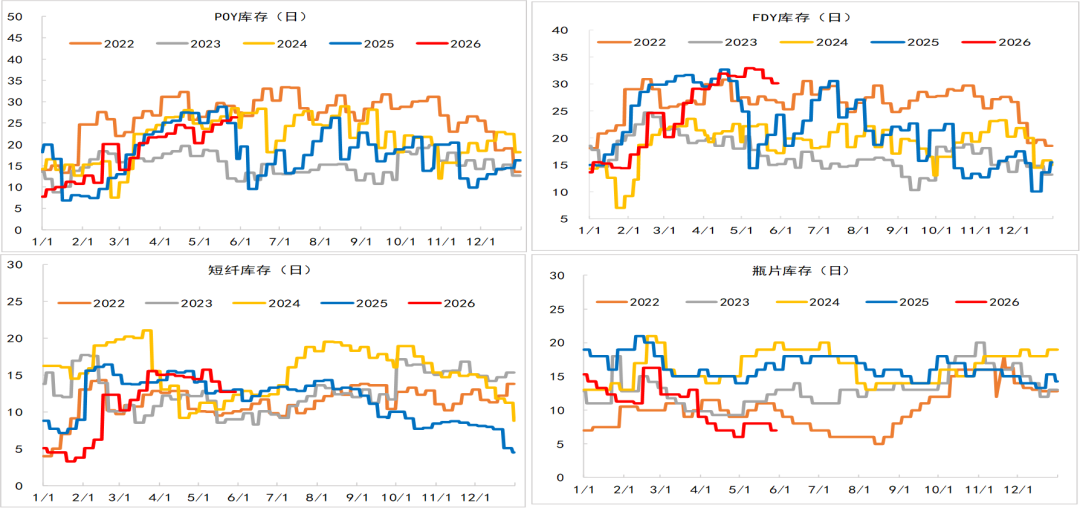

聚酯长丝和短纤库存偏高,瓶片下降

数据来源:CCF,渤海期货研究院

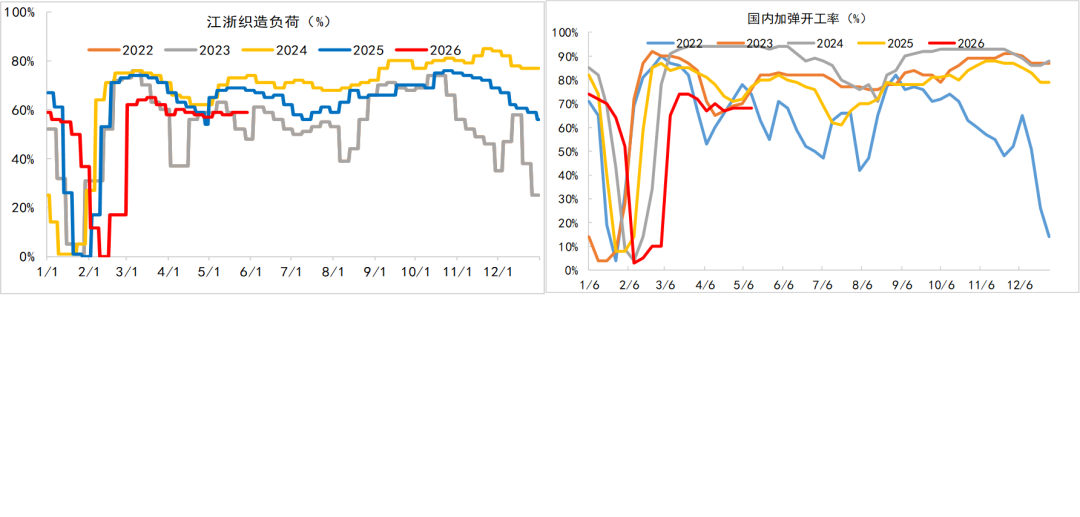

上半年织造和加弹负荷维持同期低位

数据来源:CCF,渤海期货研究院

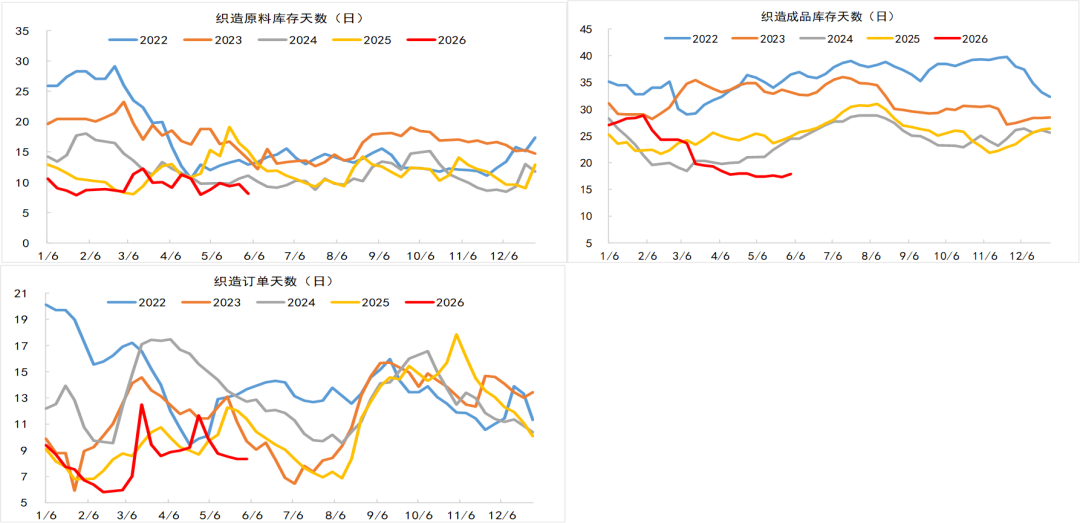

织造原料、成品和订单数据同期低位

数据来源:钢联数据终端,渤海期货研究院

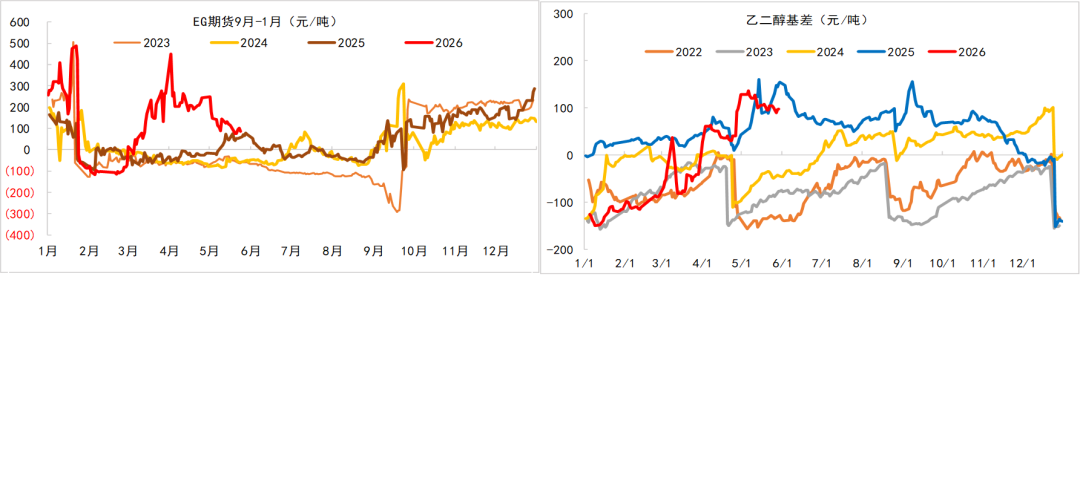

乙二醇行情走势:价格从弱到强后回落

数据来源:CCF,渤海期货研究院

二季度EG基差和9-1价差偏强

数据来源:大连商品交易所,CCF,渤海期货研究院

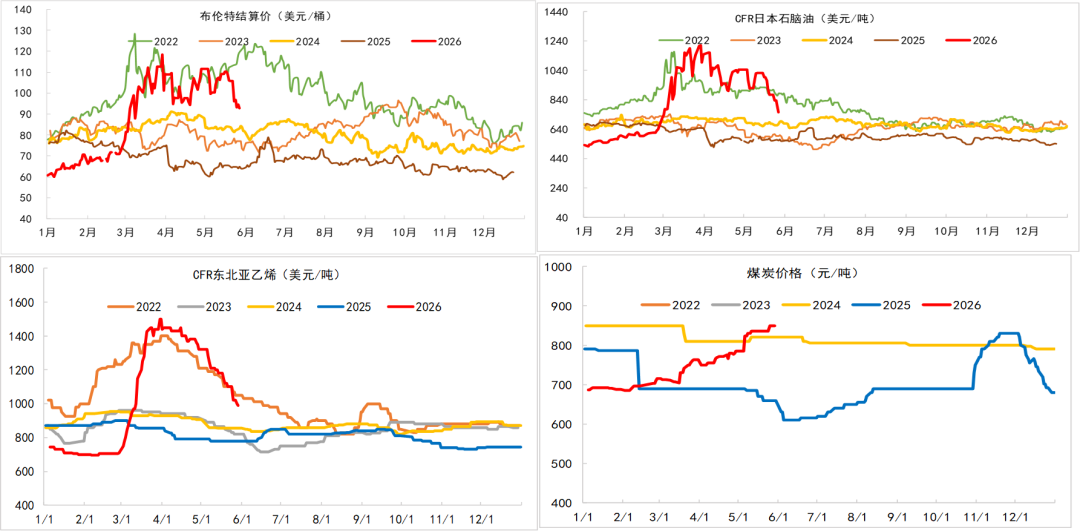

乙烯走强后走弱,煤炭价格偏强

数据来源:CCF,同花顺,渤海期货研究院

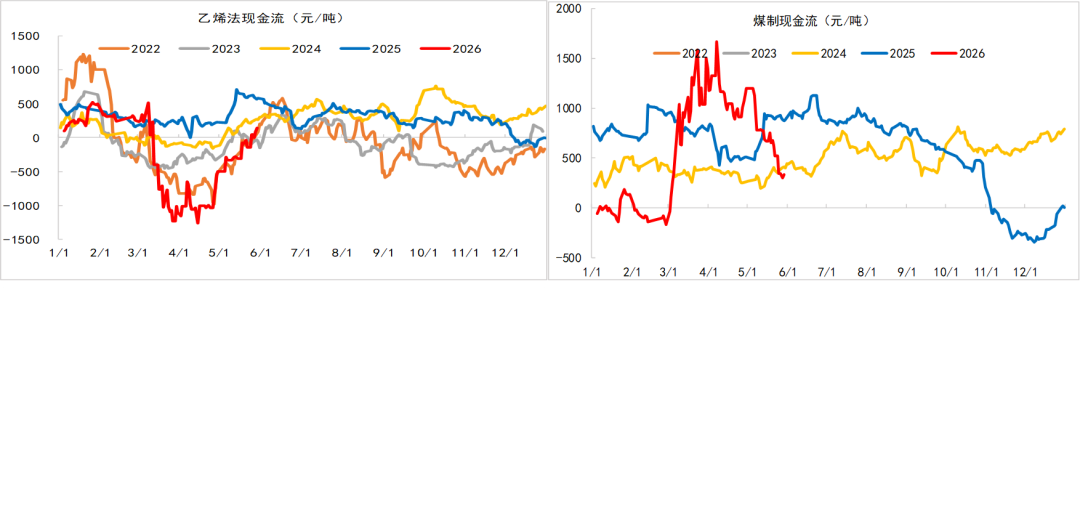

乙二醇盈亏:乙烯法乙二醇扭亏为盈,煤制盈利高位回落

数据来源:CCF,渤海期货研究院

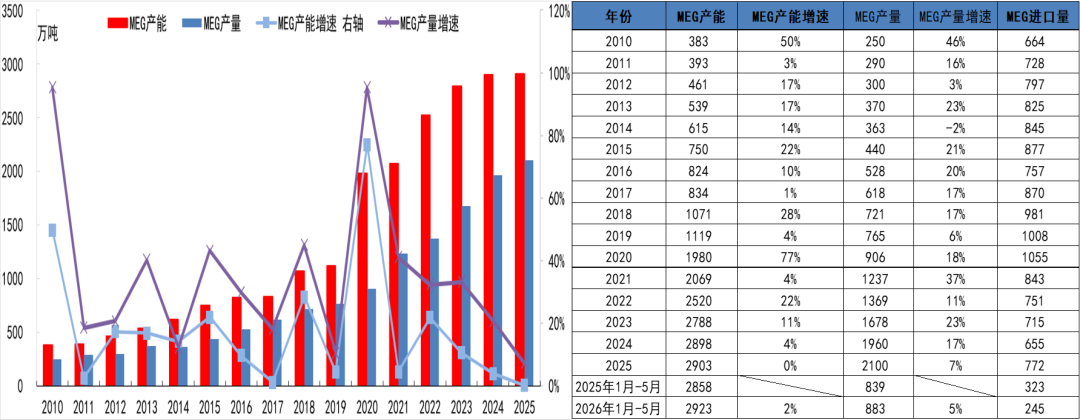

2026年1-5月MEG产能、产量及进口情况(5月进口为预估)

数据来源:海关总署,CCF,渤海期货研究院

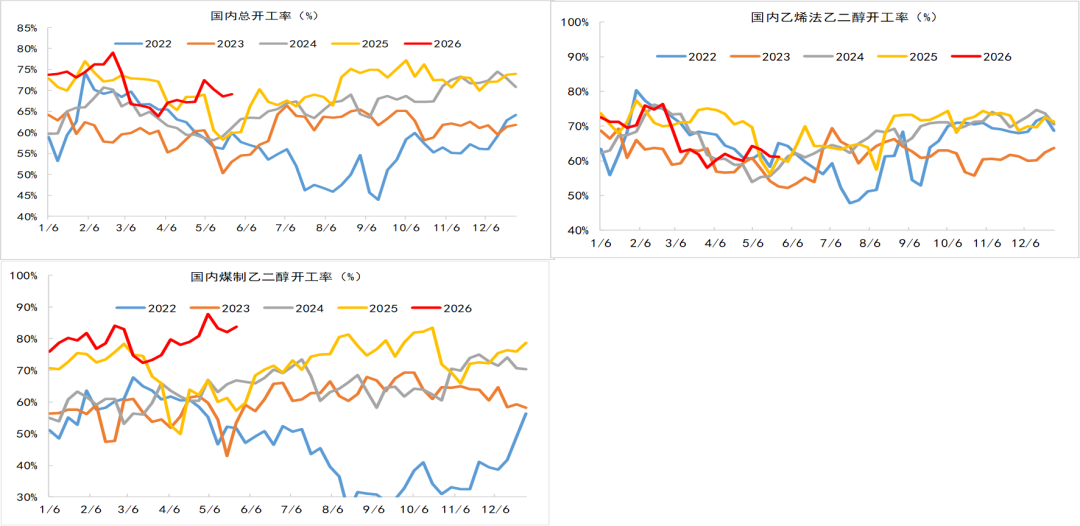

乙二醇国内开工同期偏高

数据来源:CCF,同花顺,渤海期货研究院

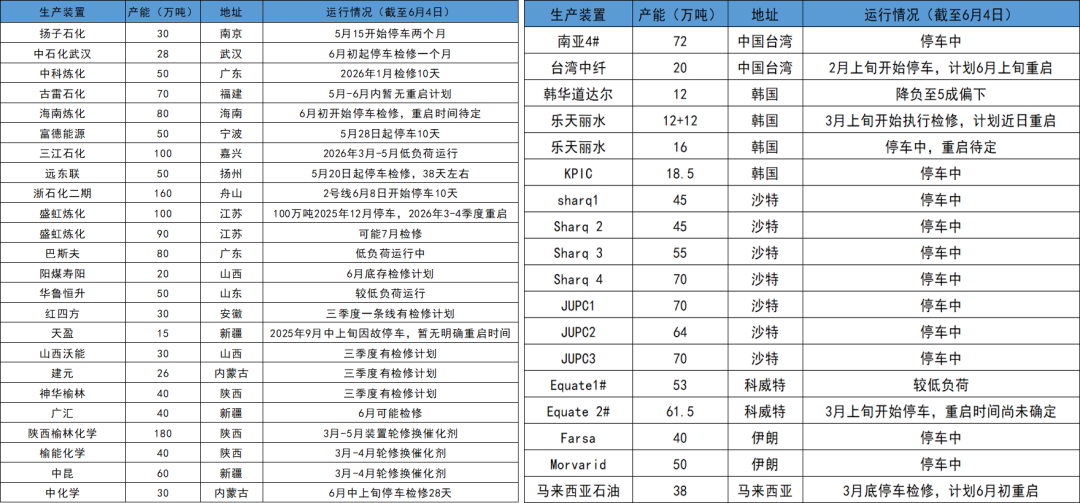

2026年乙二醇全球装置动态(截至6月初)

数据来源:CCF,同花顺,渤海期货研究院

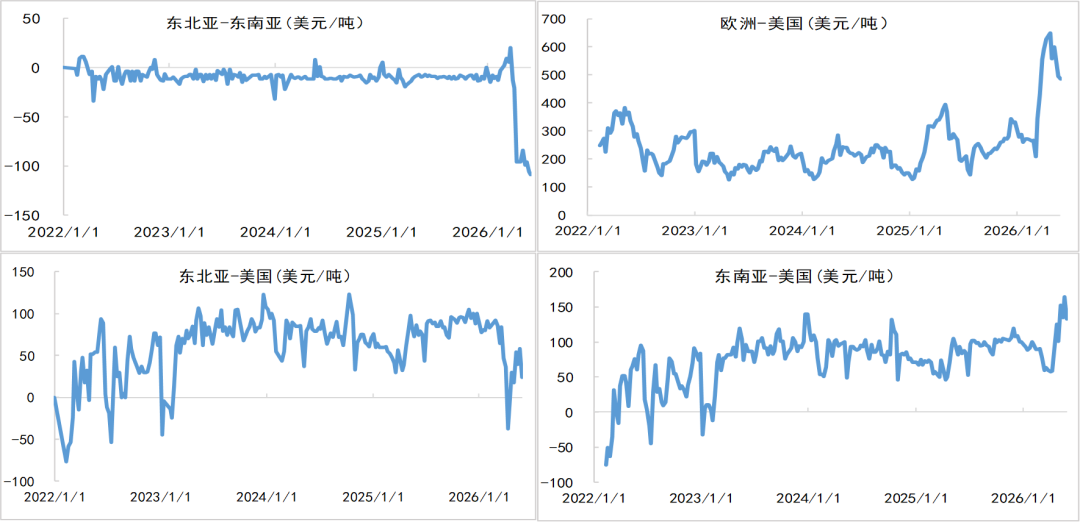

乙二醇全球套利:东南亚和欧洲吸引全球乙二醇

数据来源:CCF,同花顺,渤海期货研究院

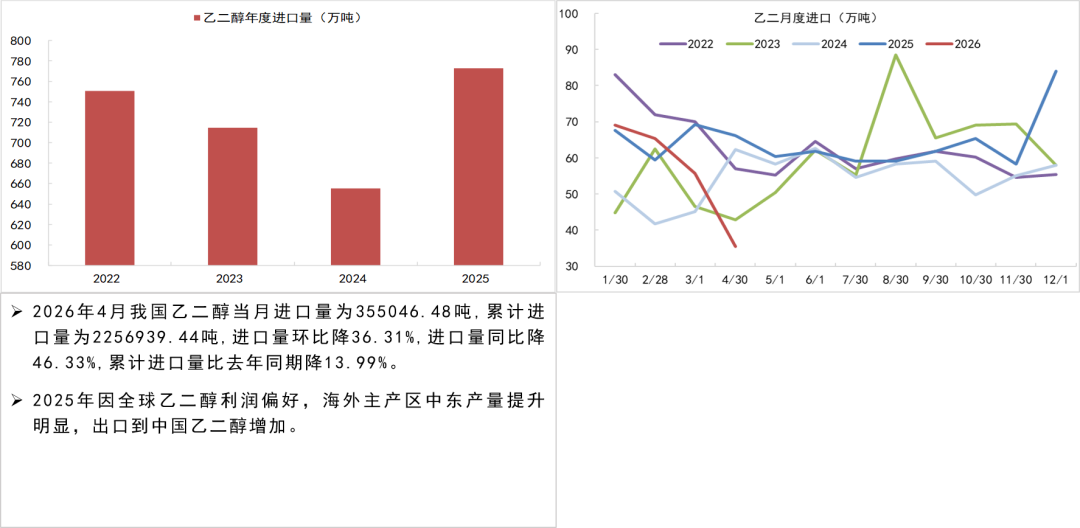

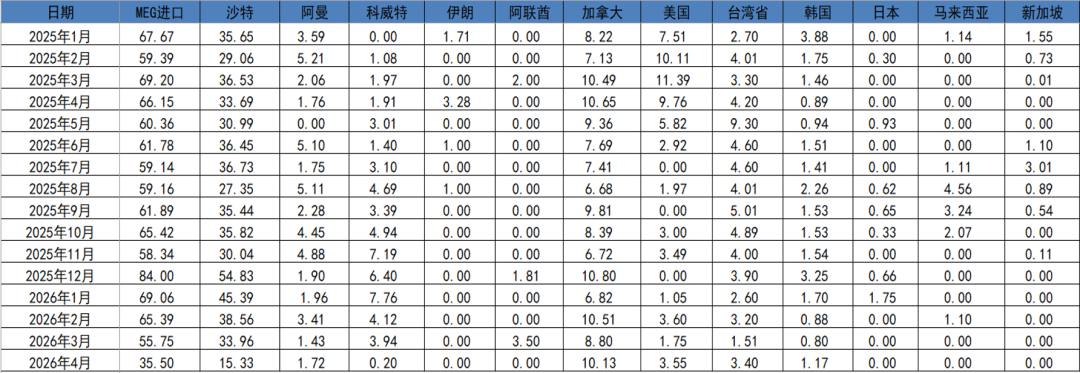

乙二醇进口:4月乙二醇进口36万吨

数据来源:海关总署,渤海期货研究院

乙二醇进口分区域

数据来源:海关总署,渤海期货研究院

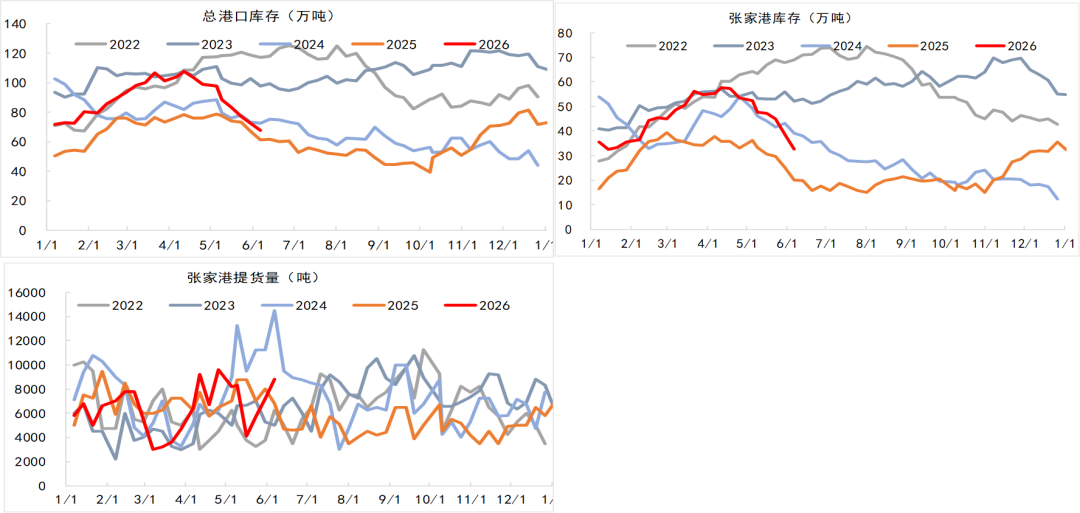

乙二醇港口库存:库存趋势下降

数据来源:CCF,渤海期货研究院

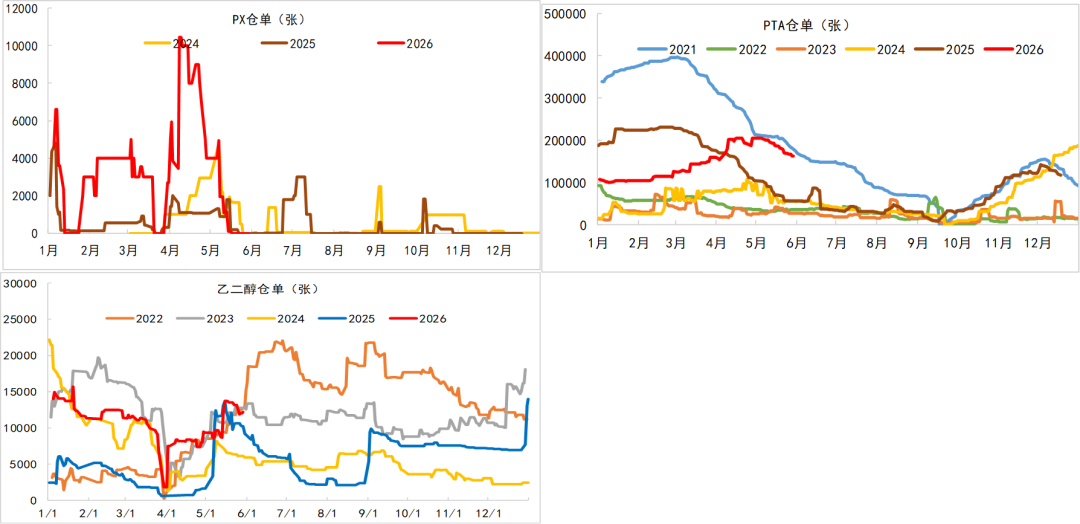

PX、PTA和乙二醇仓单情况

数据来源:郑州商品交易所,大连商品交易所,渤海期货研究院

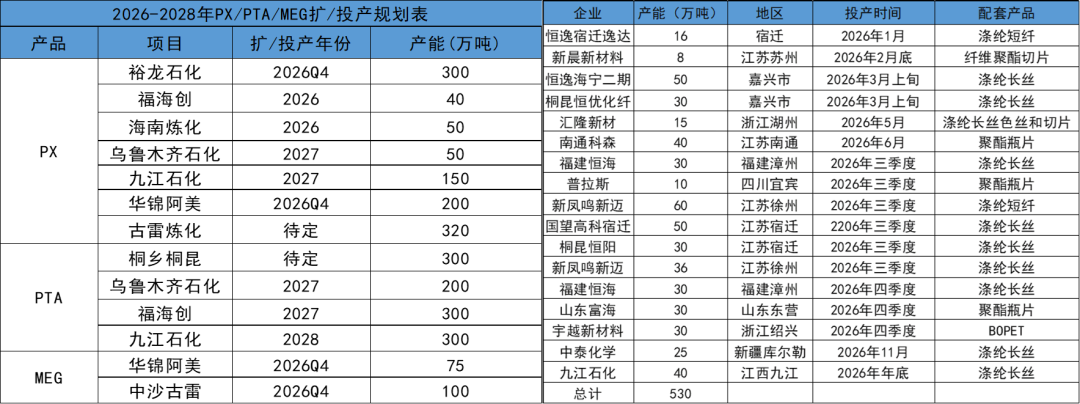

聚酯产业链扩/投产新装置(以企业公布为准)

数据来源:装置环评,隆众资讯,卓创资讯,渤海期货研究院