要点速览版

成材

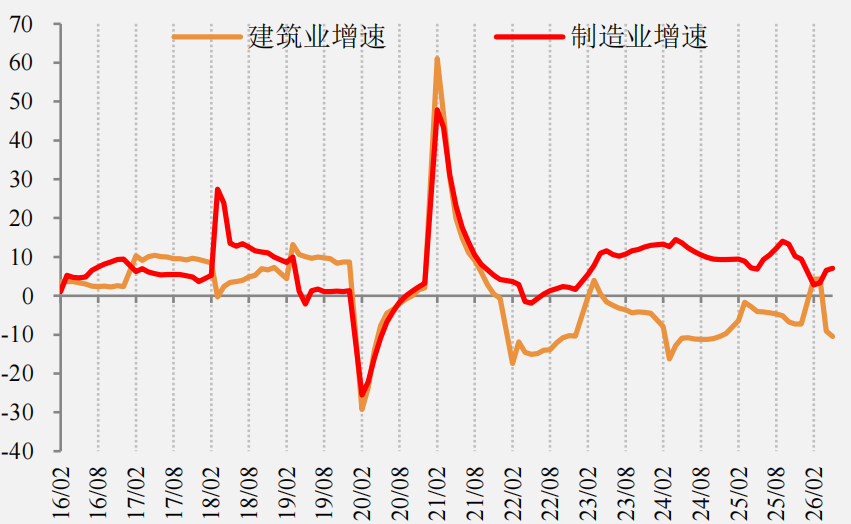

需求端:制造业托底,建筑业拖累,总需求缺乏爆发力;

供给端:产能周期或已见顶,总量矛盾依靠结构优化缓和;

展望:三季度在原料供应如期恢复下,容易走出负反馈行情,钢厂利润或被动走扩。

铁矿

供应端:下半年仍有增量空间,主要来自主流矿山季节性冲量及西芒杜等新项目爬产;

需求端:7月后终端需求转弱,铁水有见顶下滑预期;

后市展望:中期过剩局面难改,三季度价格预计将逐步靠近85-105美元/吨下沿。

煤焦

供需格局:基准情景下,三季度焦煤供应逐步恢复但骨架煤仍偏紧,四季度供需格局取决于安全检查持续时间和钢厂减产力度;

后市展望:煤焦价格波动幅度将高于上半年,阶段性趋势取决于供应恢复与需求韧性的相对速度。

内容摘要

成材需求:国内政策持续发力,制造业需求展现强韧性,但冲劲不足,增速高位回落。建筑业需求拖累仍较重,抑制总需求弹性空间。间接出口相对直接出口强势,但出口总量高度受限,整体需求依然缺乏爆发力。

成材供给:产能周期或已见拐点,总量矛盾依靠结构优化缓和,利于钢厂长期利润的修复,三季度或有在负反馈驱动下利润被动走扩的可能。

铁矿供给:上半年天气影响较弱,澳巴供给保持稳定,非澳巴增量突出,国内矿精粉产量维稳。下半年全球供给保持高位,且较上半年仍有增量预期,发运弹性主要在巴西和非主流。

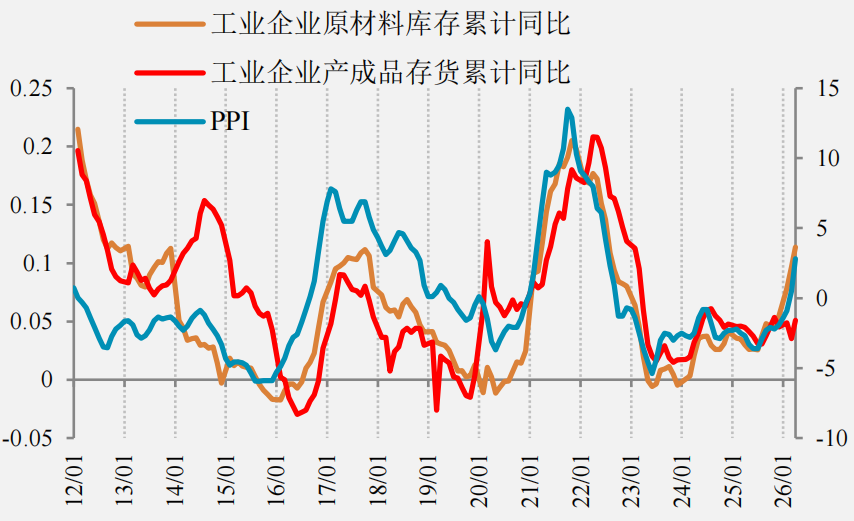

煤焦供给:国产焦煤供应预计保持稳定,环比上半年稳中有增,部分煤种进口利润倒挂下,预计进口出现一定减量,总供应维持增长,焦化产能延续净新增趋势,产量跟随利润波动,随下游需求恢复,产量预计稳中有增,总体供需宽松格局不变。

核心观点

成材:短期价格依靠成本推升偏强运行,但7月后需求更加趋淡。原料供应缺口也有望回补,钢价继续向上突破的难度增加,还需有政策端的进一步发力和兑现,否则仍有一轮下跌修复溢价的过程。

铁矿:下半年下游需求进一步转弱,铁水见顶下滑,而发运仍有增量空间,因此铁矿中期过剩局面难改。高供应、高库存压力或在三季度集中体现,届时价格预计将逐步靠近85-105美元/吨核心运行区间的下沿。

煤焦:下半年核心矛盾是复产节奏、进口高位和高铁水的匹配。基准情景下,三季度焦煤供应逐步恢复但骨架煤仍偏紧,四季度供需格局取决于安全检查持续时间和钢厂减产力度。煤焦价格波动幅度将高于上半年,阶段性趋势取决于供应恢复与需求韧性的相对速度。

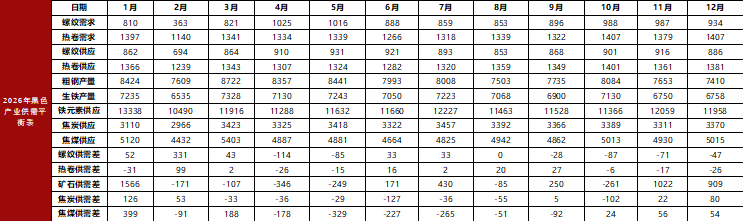

2026年H2黑色产业平衡表

表 1:2026年H2黑色产业平衡表

来源:一德期货

备注:

2026年H2平衡表数据预估:

1. 成材需求:①螺纹总需求环比+12.56%,同比-0.42%;②热卷总需求环比+4.62%,同比-2.2%;

2. 成材产量:①螺纹总供给环比+2.63%,同比-1.9%;②热卷总供给环比+4.06%,同比-2.64%;

3. 铁钢产量:①生铁产量环比-1.63%,同比+4.22%;②粗钢产量环比-6.36%,同比+4.02%;

4. 铁矿供应:①铁元素总供应环比+0.54%,同比+4.51%;

5. 煤焦供应:①焦炭总供应环比+3.69%,同比+4.96%;②焦煤总供应环比+0.98%,同比-3.07%。

2026年H2黑色产业策略推荐

来源:一德期货

01

行情回顾

2026年上半年黑色市场整体表现为“强预期与弱现实反复博弈、地缘与供给扰动主导节奏”的特点。春节前,宏观层面虽也有筑底利多预期,但黑色产业基本面支撑不足、资金参与度偏低,叠加需求偏弱,整个板块以震荡下跌为主,原料跌幅大于成材。2月底美伊冲突爆发、霍尔木兹海峡封闭后,能源价格上涨的传导成为后期的核心驱动因素。黑色价格在成本抬升下,底部震荡上移,但上方受需求不足的制约,即便在旺季,价格也没能超越2025年的高点。5月下旬,山西重大煤矿事故引发焦煤减产预期,叠加6月安监收紧的影响,煤焦引领产业链,钢厂利润再下一个台阶。而6月中旬后,随着煤矿陆续复产,价格自高位震荡下跌。

02

成材分析

成本推动上涨,弱需求压制弹性

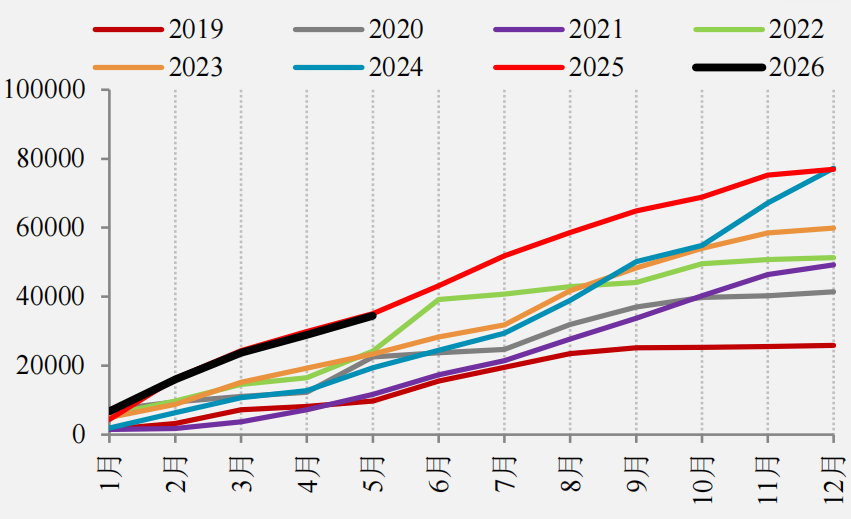

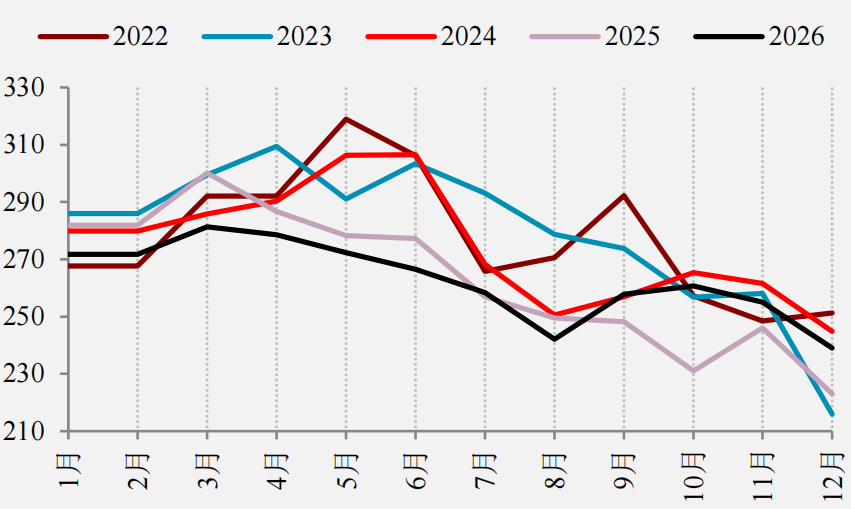

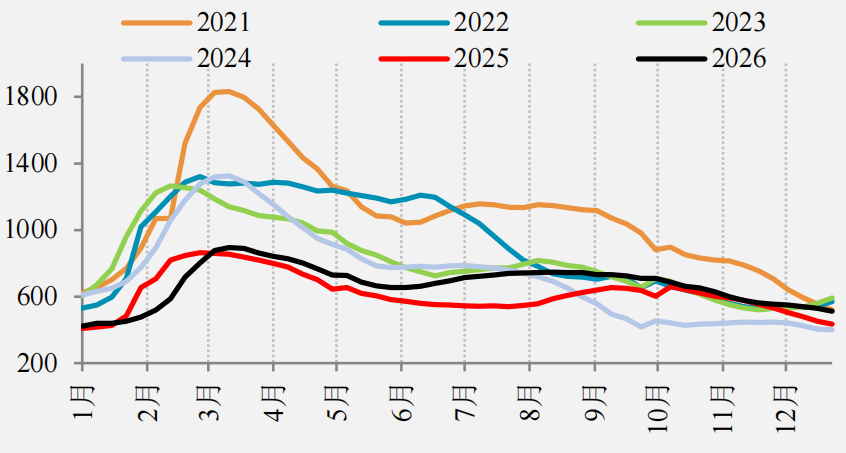

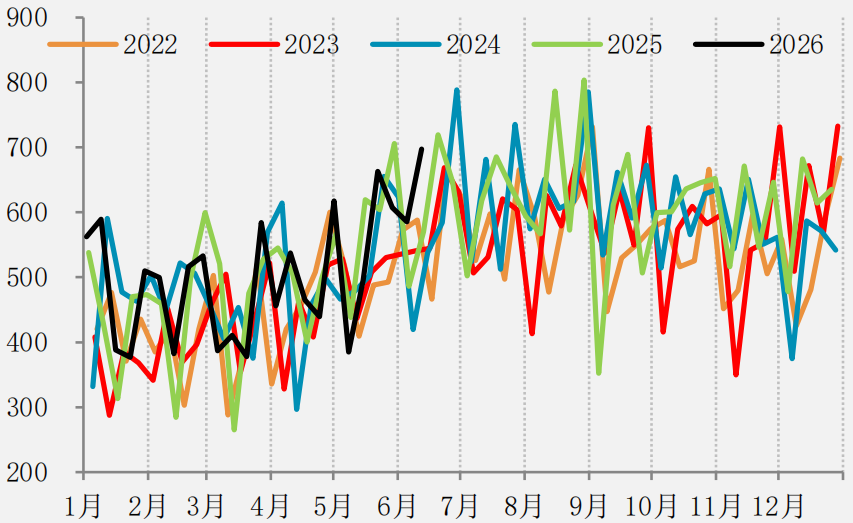

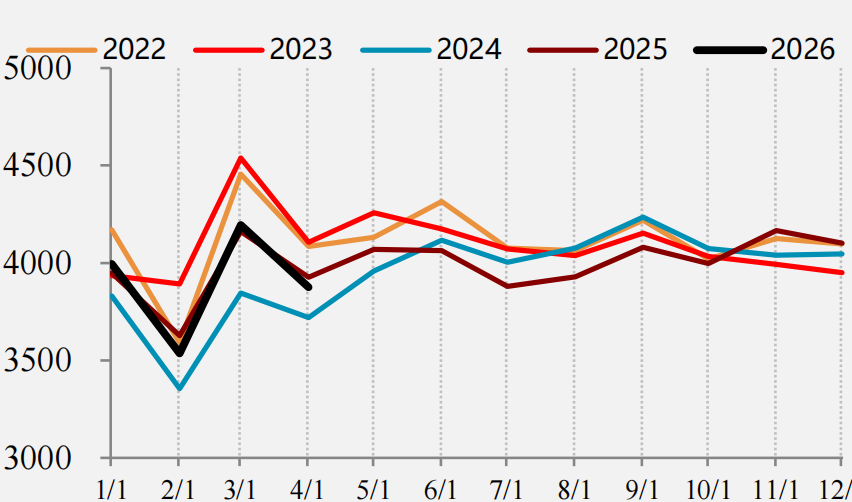

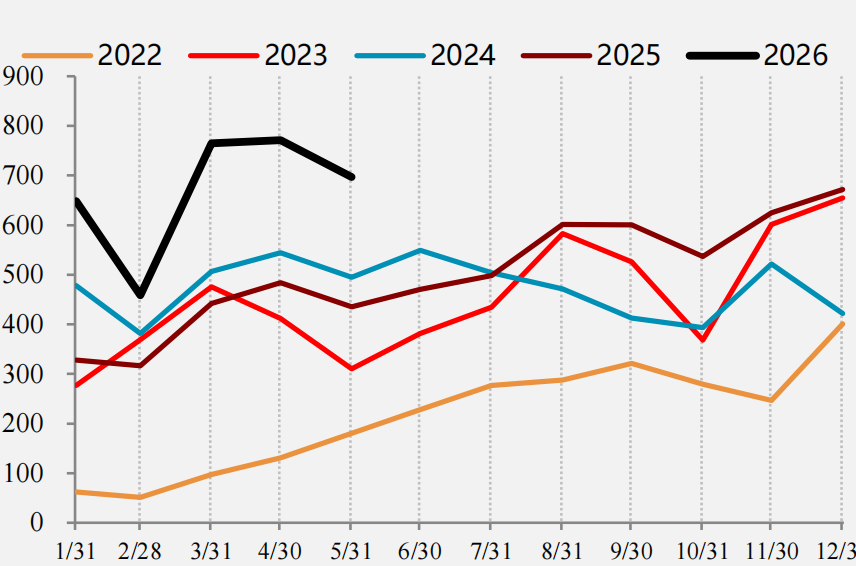

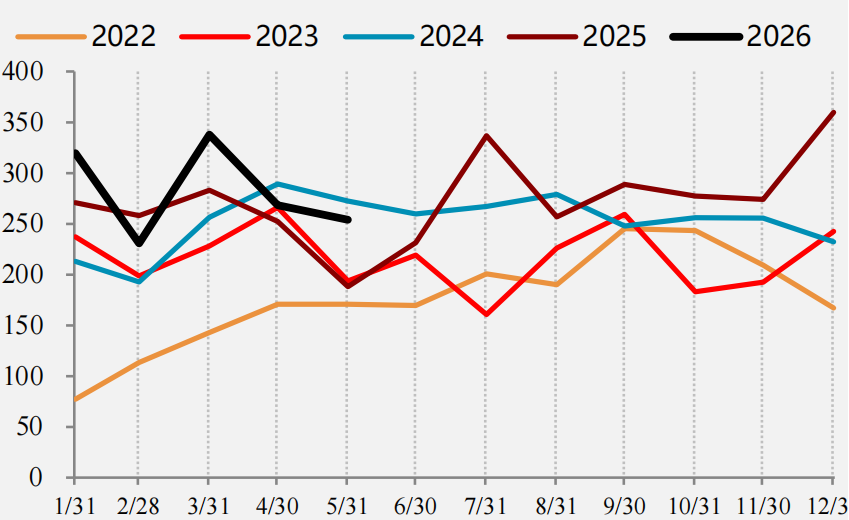

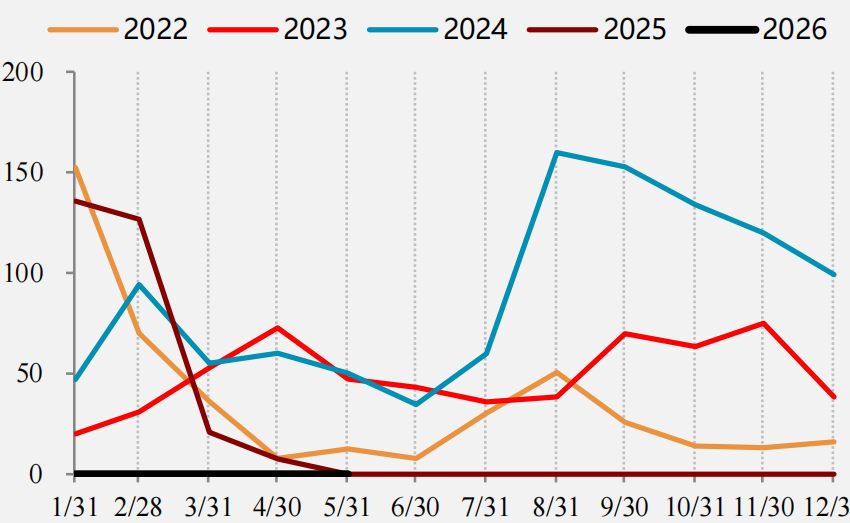

2026年1-5月总需求小幅负增长,其中建筑业仍是重要拖累项,增速-10.5%,低于预期,制造业增速+7%左右,出口受高基数和关税政策影响,预计下滑约3.7%。

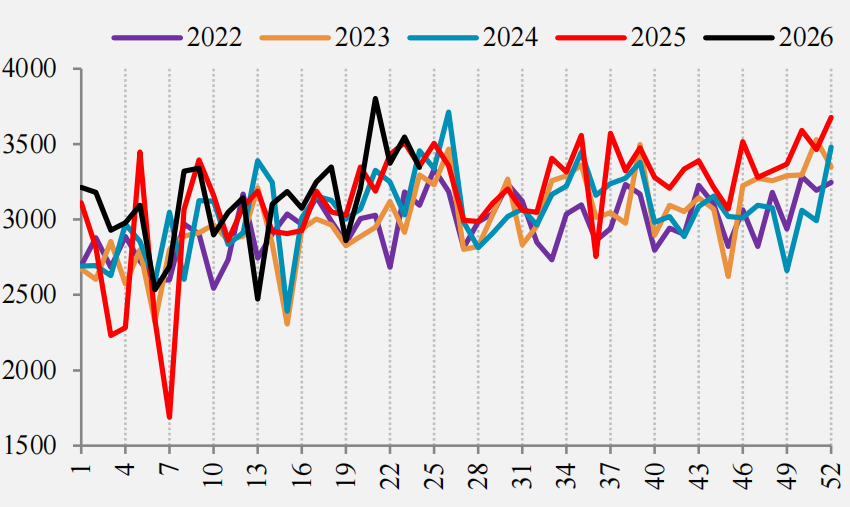

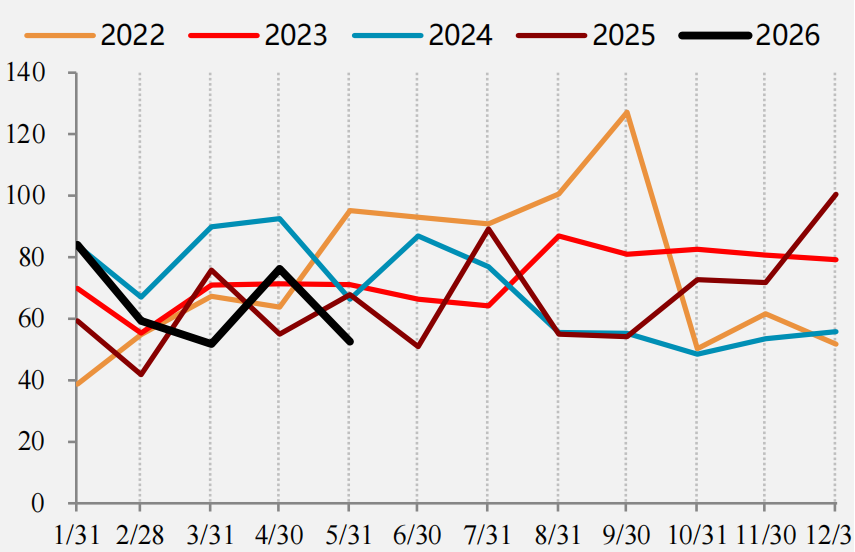

图 1:制造业需求未能对冲建筑业和出口需求下滑

资料来源:万得、一德期货黑色事业部

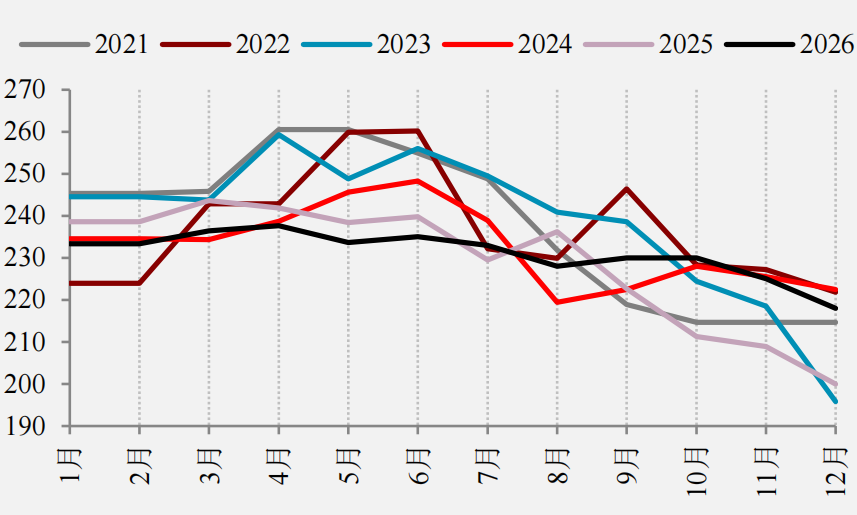

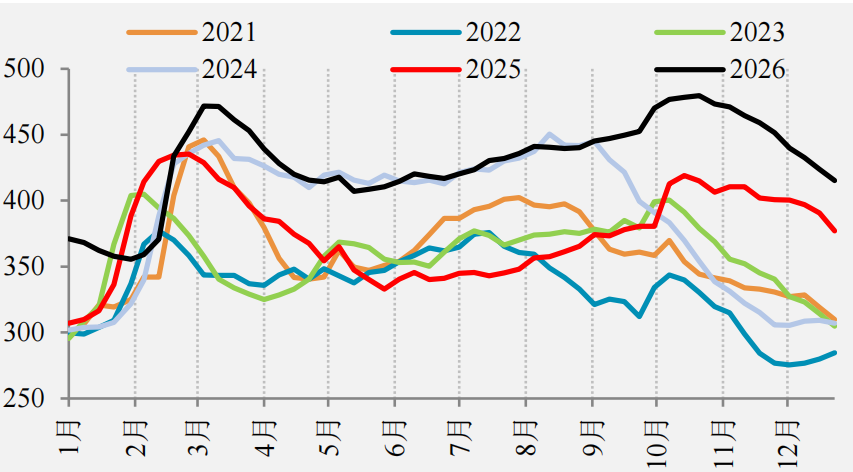

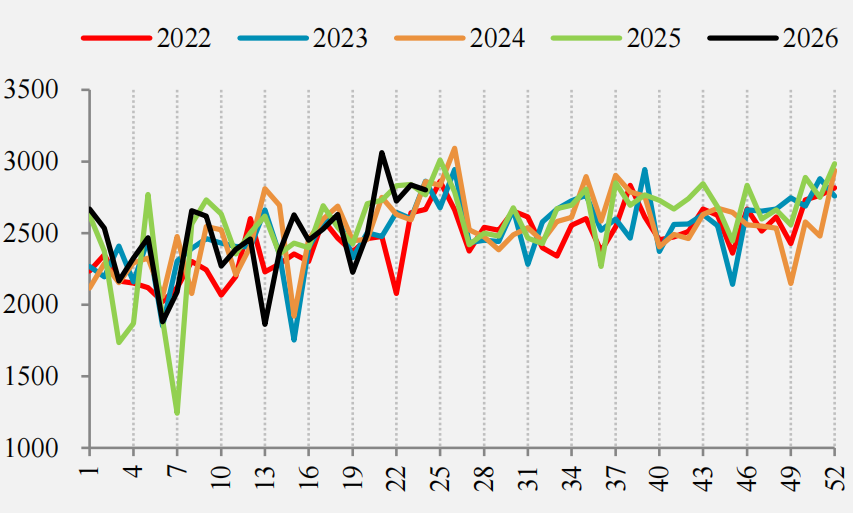

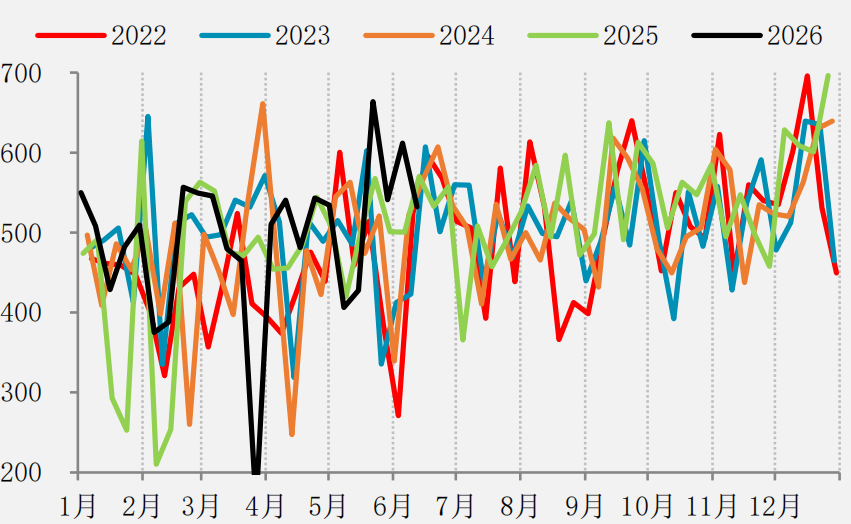

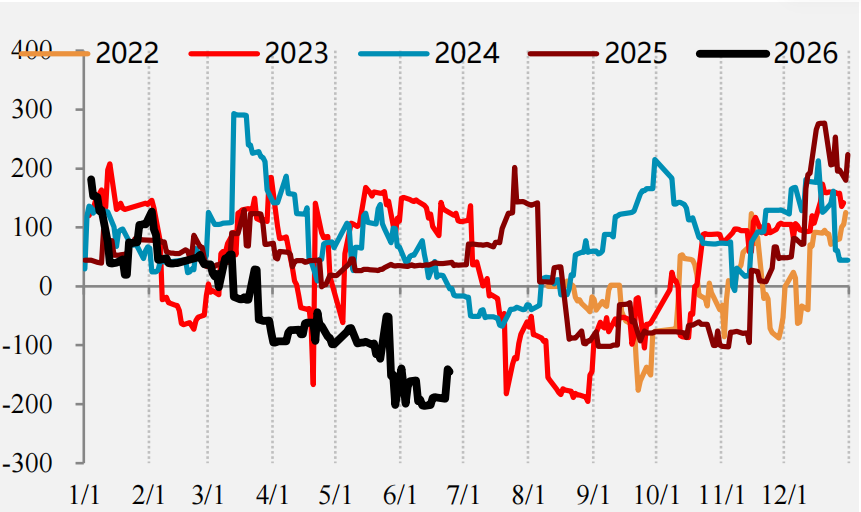

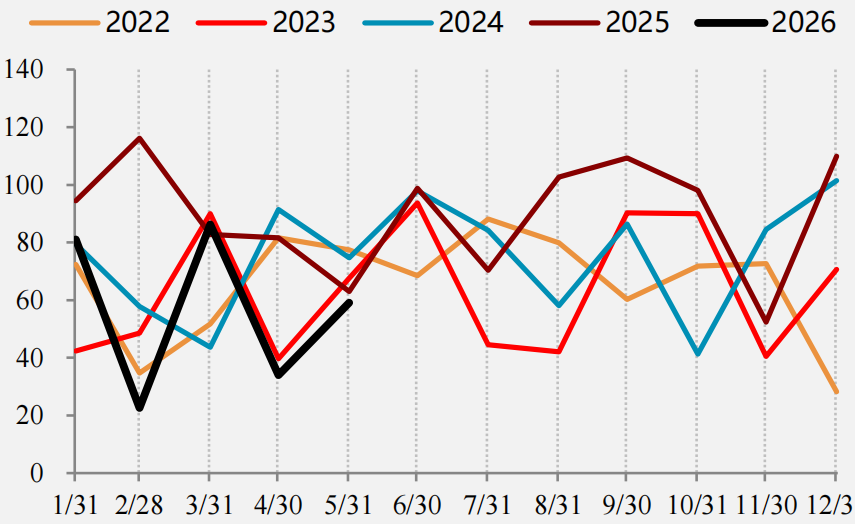

图 2:建筑业需求依然是重要拖累

资料来源:万得、一德期货黑色事业部

2.1 建筑需求仍有筑底过程

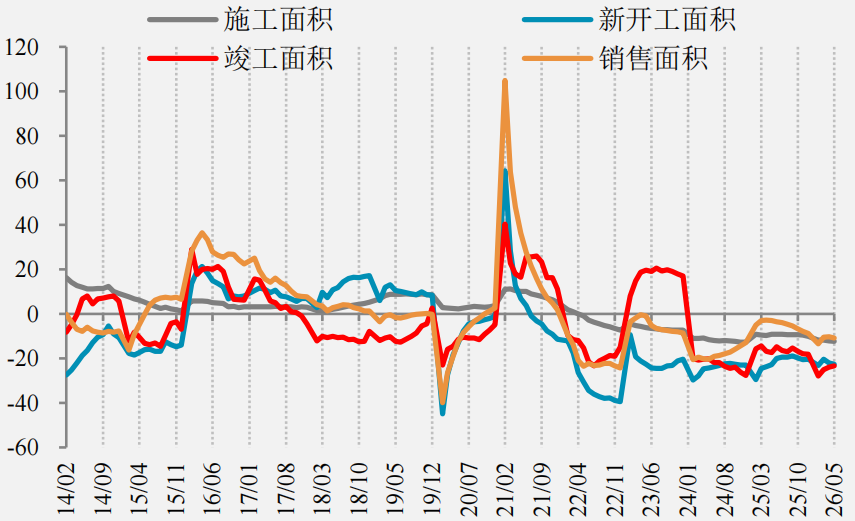

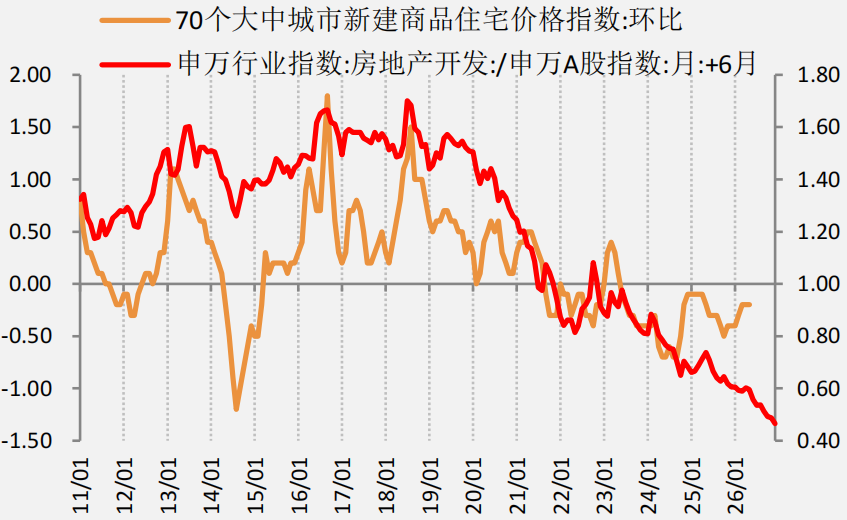

房地产数据1-5月呈现全面下滑。开发投资累计同比-16.2%,降幅较一季度继续扩大。5月受部分城市带动,房价小幅回升,但销售面积累计同比扩大至-10.8%,并且结构分化,一线新房改善,二、三线延续下降。城市更新项目进展较慢,对新开工提振有限,1-5月累计降幅-22.6%,施工面积降速同步增快,1-5月累计下降12.3%。

图 3:房地产现实维持弱势

资料来源:万得、一德期货黑色事业部

图 4:政策托底利于房价企稳但整体预期仍不够强

资料来源:万得、一德期货黑色事业部

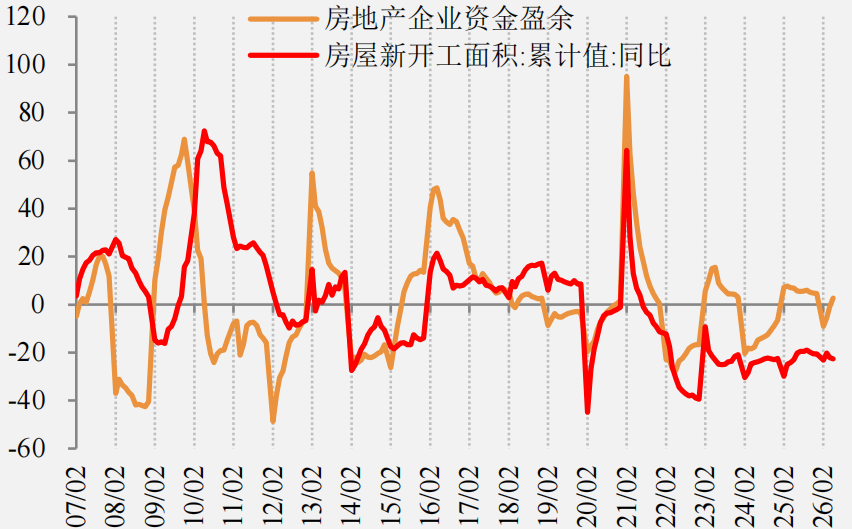

图 5:房企资金改善不足

资料来源:万得、一德期货黑色事业部

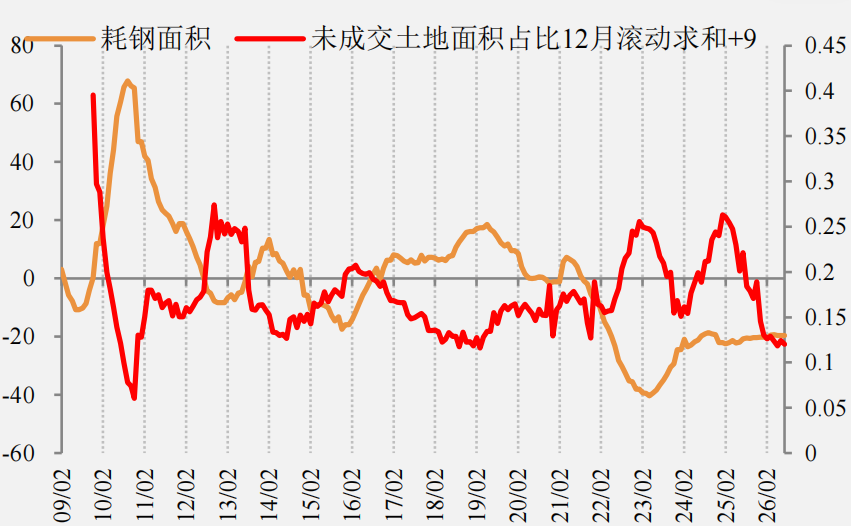

图 6:土地未成交面积下滑有利于房企资金缓和

资料来源:万得、一德期货黑色事业部

严控增量、去库存及保障房收储等政策虽使房企资金缓和初见成效,但未成交土地面积收缩与土拍谨慎并存,库存高企的现实与居民收入预期不足始终制约着新开工意愿,且存量施工需求也在下滑,对房地产需求持续压制。

图 7:商品房待售面积高企

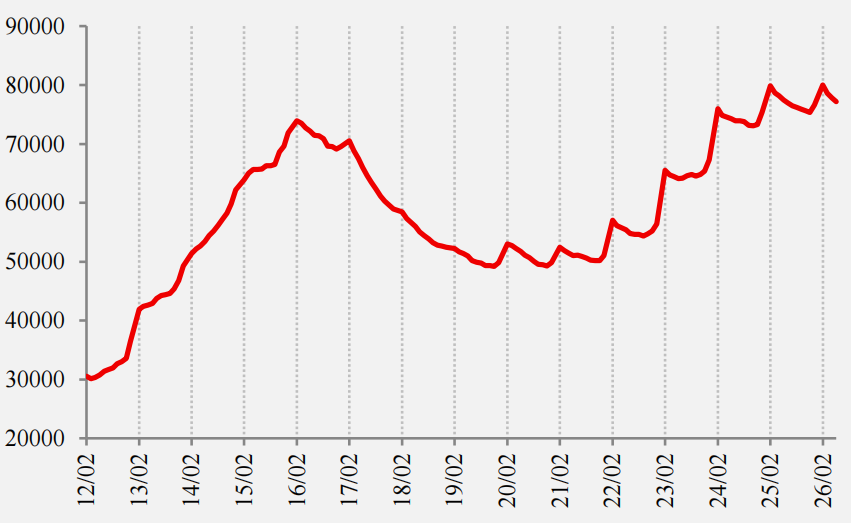

资料来源:万得、一德期货黑色事业部

图 8:发债高位但未形成有效传导

资料来源:万得、一德期货黑色事业部

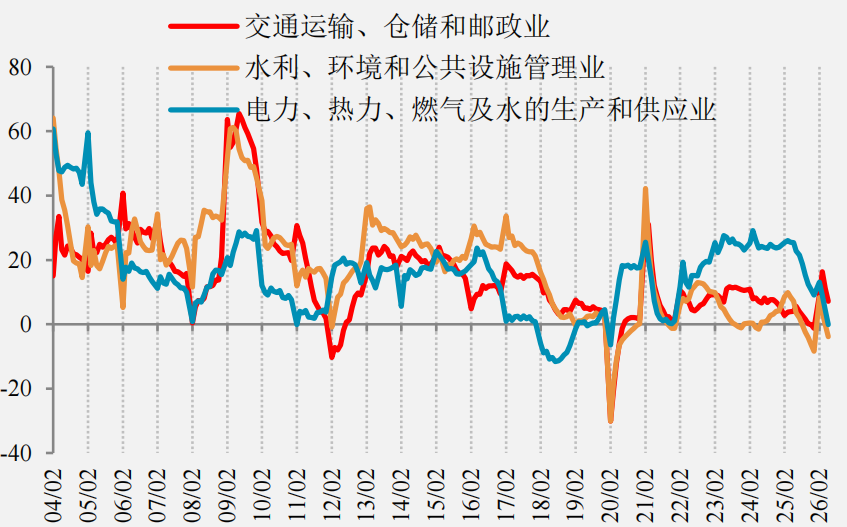

基建方面,一季度在财政前置、重大工程“开门红”带动下投资增速录得高基数,但二季度专项债发行节奏阶段放缓、地方化债与土地财政收缩约束配套资金,叠加传统基建类“好项目”不足,1-5月基建累计增速较一季度明显回落,实物工作量转化不及资金投放进度。且传统基建疲弱与电力、水利、算力等新基建结构性高增并存,对建筑需求支撑有限。下半年,随着新增专项债余额集中下达、超长期特别国债“两重”资金与政策性金融工具梯次落地,中央主导重大项目与“十五五”储备工程仍有望带动基建实物工作量实现阶段性提速,基建建安用钢环比或呈前低后高修复。

图 9:4月基建增速较Q1明显回落

资料来源:万得、一德期货黑色事业部

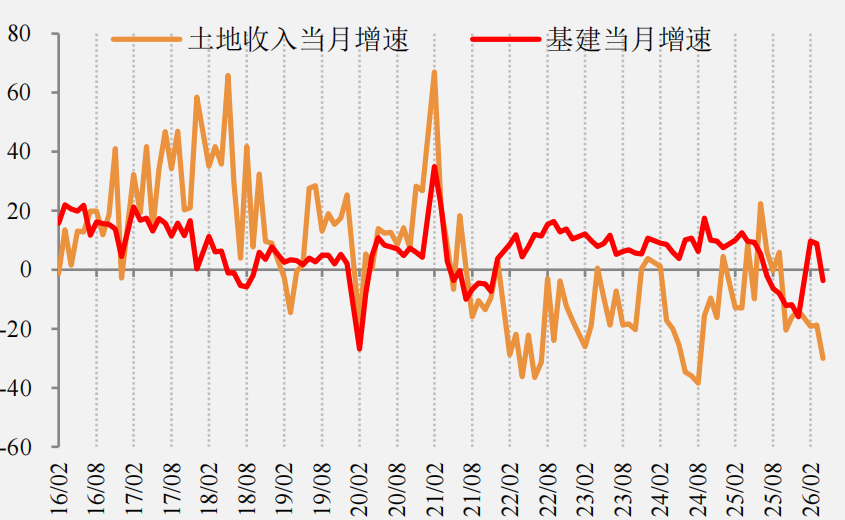

图 10:土地收入不足制约实物工作量

资料来源:万得、一德期货黑色事业部

总之,考虑到地产磨底未止、基建资金与项目接续尚待专项债与超长期特别国债加速拨付,上半年建筑需求的拖累仍较重。叠加三季度淡季,预计下半年将整体延续弱势趋势,同时小幅调低全年建筑需求降幅至6%左右,预计需求以阶段性脉冲释放为主。核心关注地产收储扩容与城市更新实物放量会否超预期,或带来预期的修复。

图 11:建筑业需求季节性

资料来源:万得、一德期货黑色事业部

图 12:制造业需求季节性

资料来源:万得、一德期货黑色事业部

2.2 制造业需求展现韧性

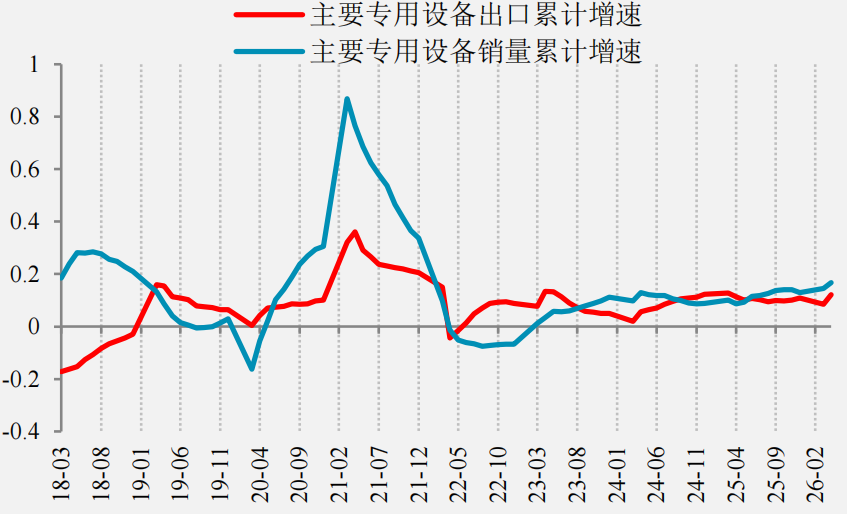

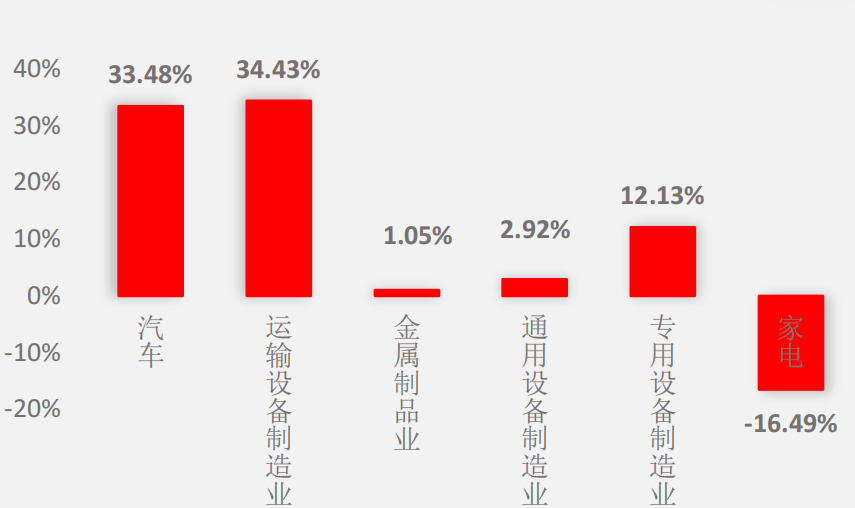

一季度制造业投资完成额累计同比+4.1%,1-5月累计转负至-0.4%。结构上看,出口相对强劲,制造装备维持高增,而下游靠近消费端投资较弱。分行业看,主要由机械需求托底维稳,船舶需求总量稳定,家电需求高位下滑,汽车同比负增长。

图 13:1-4月投资增速同比小幅增长

资料来源:万得、一德期货黑色事业部

图 14:下游利润不足抑制需求弹性

资料来源:万得、一德期货黑色事业部

图 15:企业资金改善不明显

资料来源:万得、一德期货黑色事业部

图 16:原料补库力度在供给干扰下脉冲加强

资料来源:万得、一德期货黑色事业部

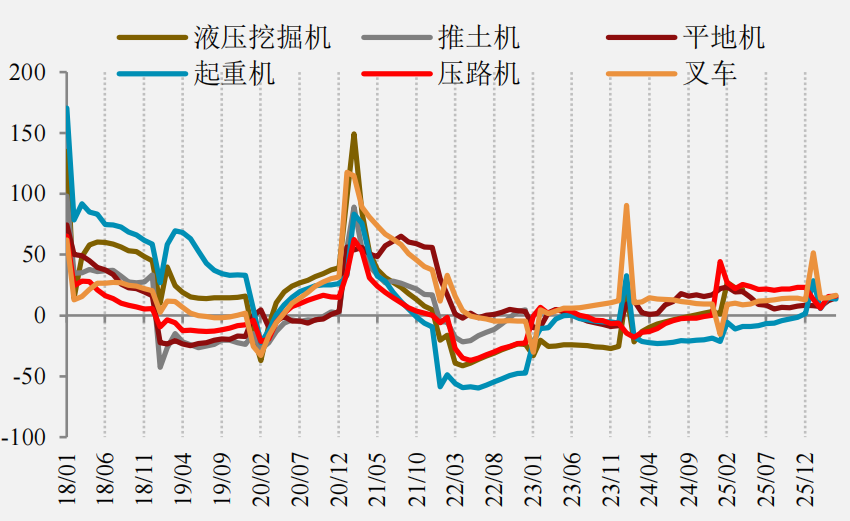

机械耗钢的稳定增长主要受益于国家重点支持“两新”,大规模设备更新和消费品以旧换新政策,直接刺激了设备更新需求。另外,专项债发行规模大增,水利工程、城中村改造等对挖机、压路机、装载机等工程机械需求有一定拉动。

图 17:机械总需求强劲

资料来源:万得、一德期货黑色事业部

图 18:1-4月机械类间接出口表现强劲

资料来源:万得、一德期货黑色事业部

海外基建和能源项目也带动相关机械出口的订单较好,1-4月相关机械累计出口增速13.8%。尽管国内政策以及海外施工具备延续性,有利于外需维持韧性,但国际形势复杂多变,中美及中欧贸易摩擦存变数,并且受制于企业利润不足,预计2026年机械总需求将略有下滑至8%左右。

图 19:机械工业增加值维持正增长

资料来源:万得、一德期货黑色事业部

图 20:主要机械销量维稳

资料来源:万得、一德期货黑色事业部

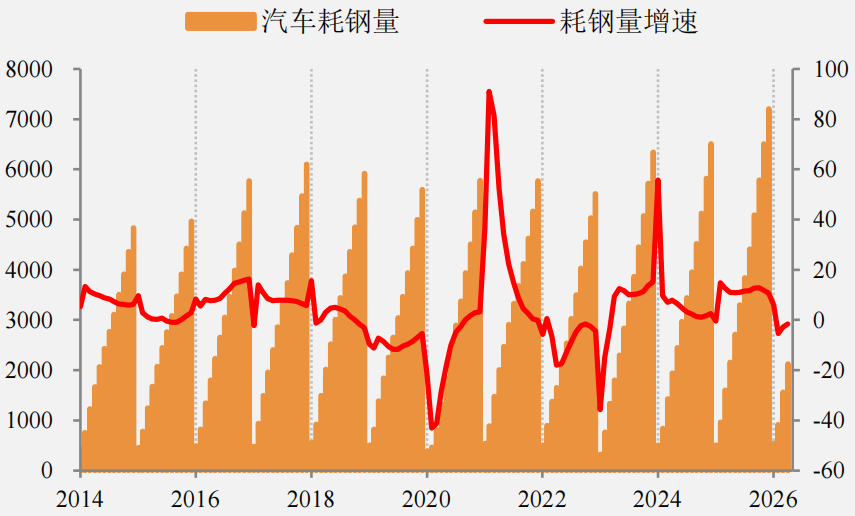

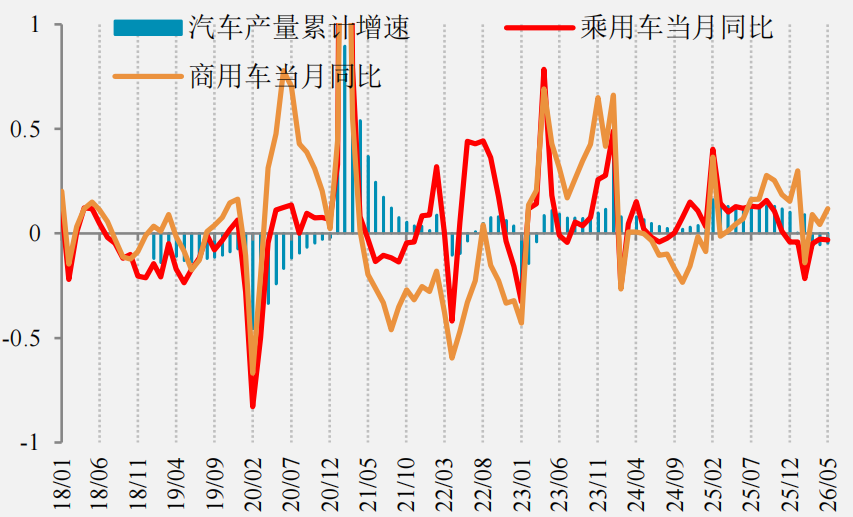

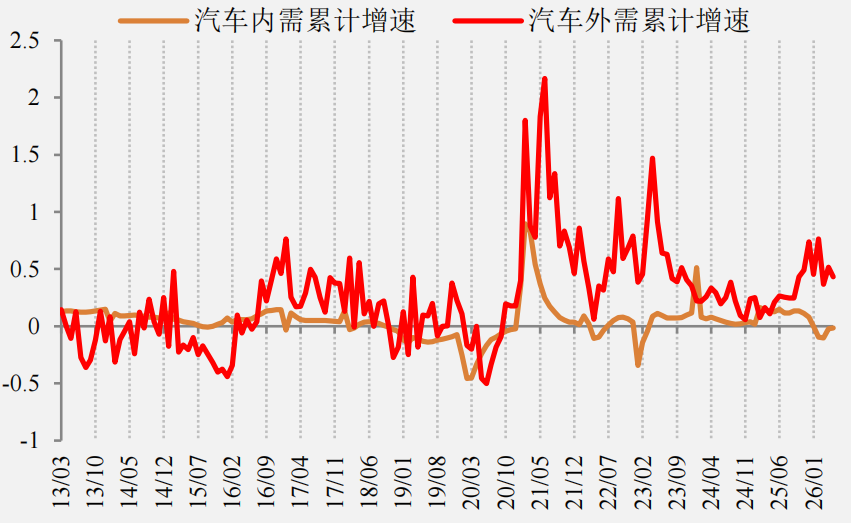

国补退坡、需求前置透支及居民消费降级等因素叠加,使得汽车内销承压,1-5月汽车产量累计减少约4.65%。出口成为关键增量,主要受益于品牌竞争力提升、企业出海扩张以及政策支持。下半年考虑到旺季的切换,以及新能源渗透率的继续抬升,内销有望降幅收窄,出口则需关税政策变化,以及供应链替代、反倾销等风险,预计在高基数叠加贸易壁垒加重的影响下,总体耗钢需求在维持韧性的基础上略有走弱,降幅预计1%左右。

图 21:1-4月汽车需求小幅下降

资料来源:万得、一德期货黑色事业部

图 22:1-5月汽车产量累计同比-4.65%

资料来源:万得、一德期货黑色事业部

图 23:汽车外需好于内需

资料来源:万得、一德期货黑色事业部

图 24:乘用车销量下半年有望季节性好转

资料来源:万得、一德期货黑色事业部

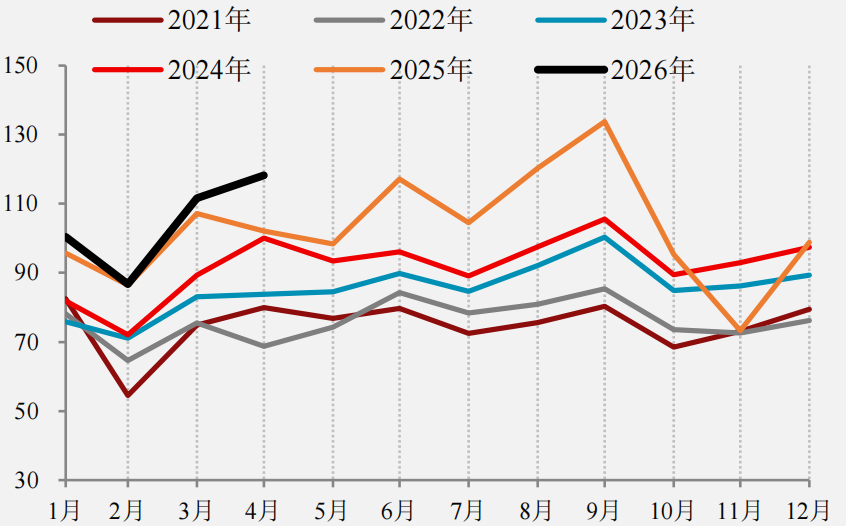

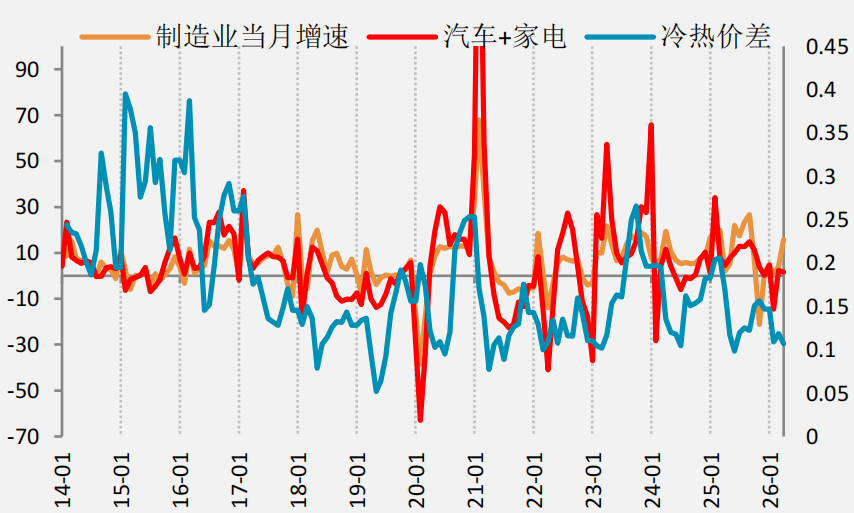

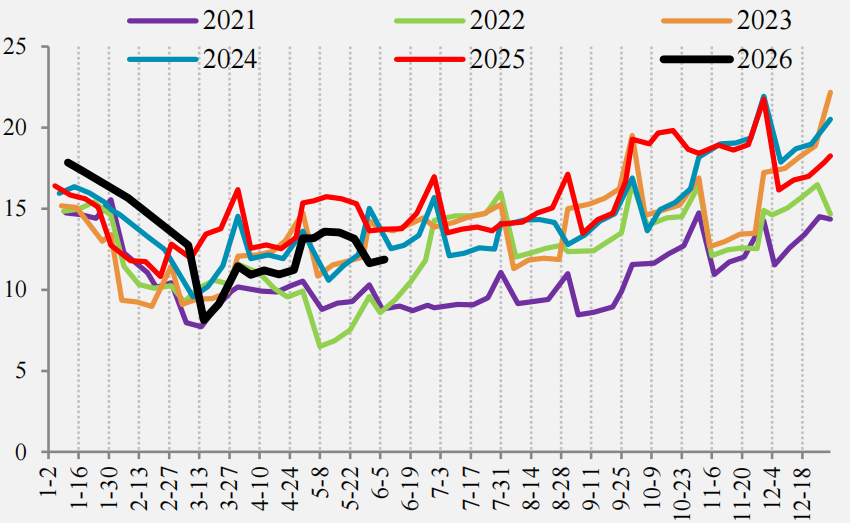

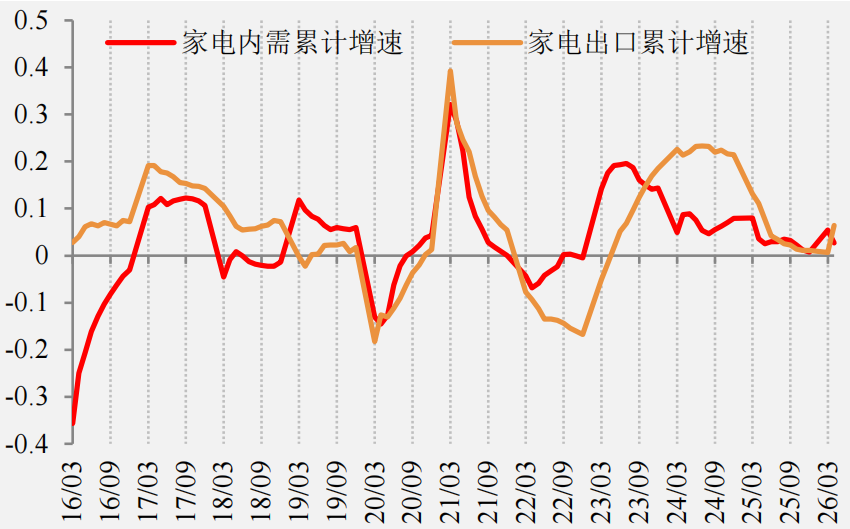

家电方面,受国补退坡、消费降级以及地产后周期偏弱的三重压制,二、三季度排产已展现出趋势性主动下调局面,即便是进入旺季的空调排产也未能有较好表现。出口方面则面临欧美需求波动及关税的不确定性,并且中东局势也抑制了部分需求,导致流向前三的主流地区需求均有压制,因此预计整体家电需求增速下半年延续缓慢回落态势至1%左右。关注下半年东南亚订单是否有回补,新一批以旧换新资金的撬动效应,以及厄尔尼诺带来的高温会否对空调需求产生刺激效应。

图 25:家电内需进入淡季

资料来源:万得、一德期货黑色事业部

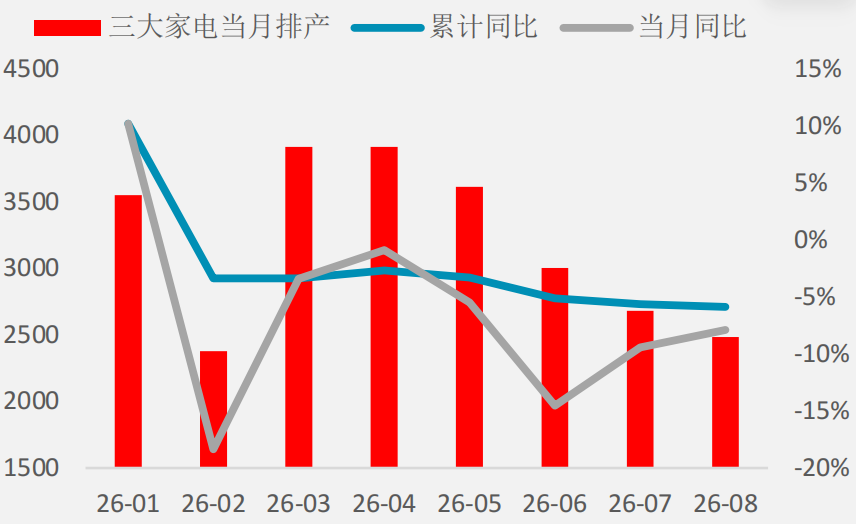

图 26:三大家电7-8月排产明显回落

资料来源:产业在线、一德期货黑色事业部

图 27:华东冷热价差

资料来源:钢联资讯、一德期货黑色事业部

图 28:华南冷热价差

资料来源:钢联资讯、一德期货黑色事业部

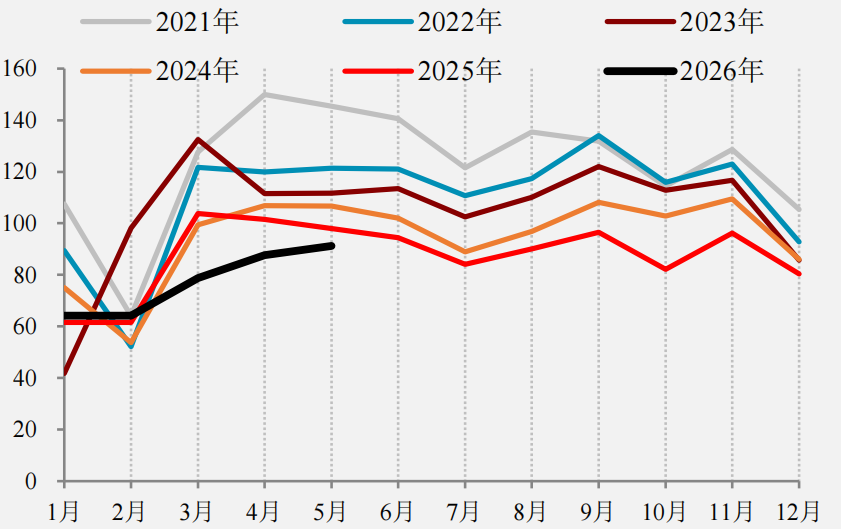

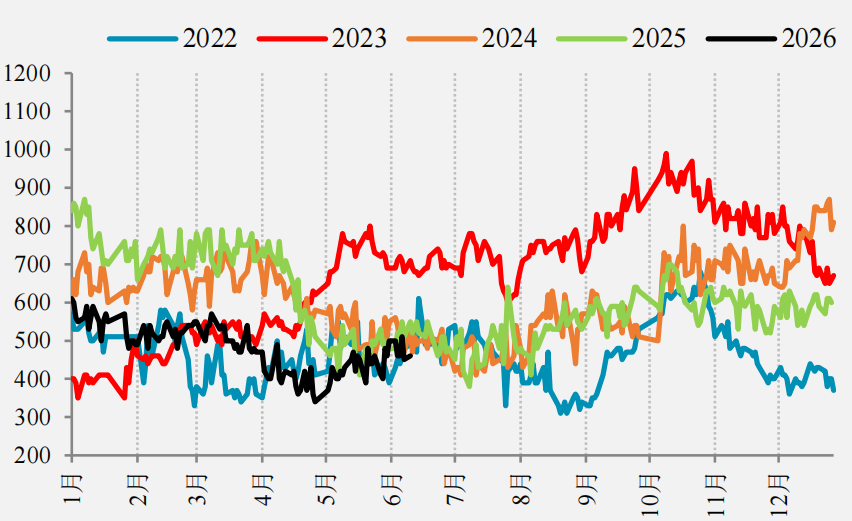

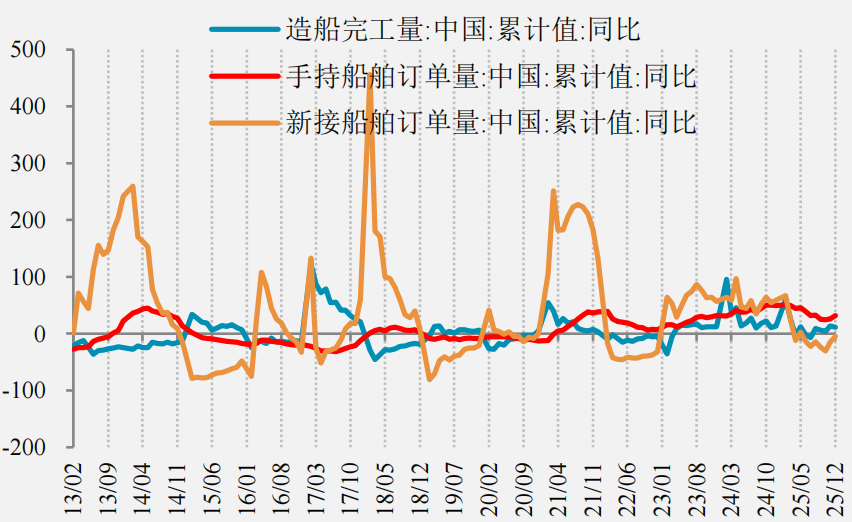

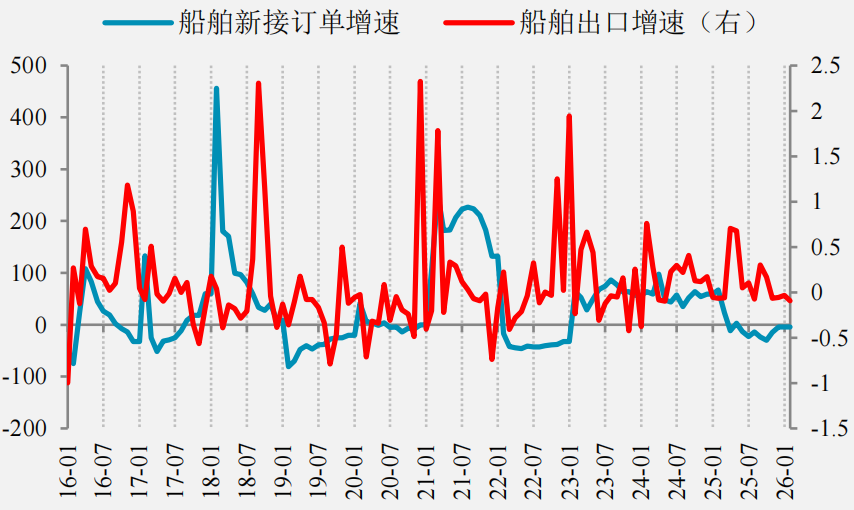

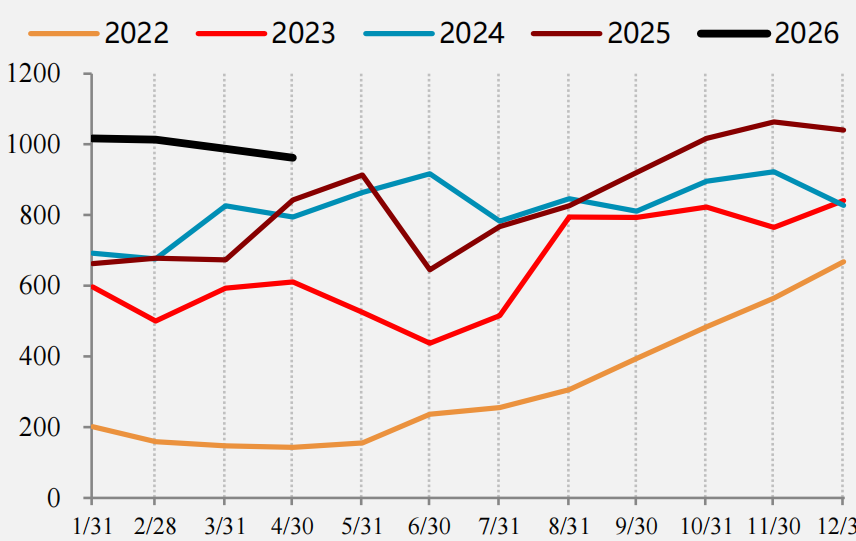

2026年一季度船舶手持订单同比进一步扩张至43.6%,新接订单增速高达195.2%,完工量同比46%。调研了解到头部企业排产到2029年,总体耗钢需求维持高稳状态。

据中国船舶报统计,5月全球新船订单共有147艘、452万修正总吨,以修正总吨计,尽管环比下降45%,但相比去年同期,增长了91%。其中中国船企揽获97艘、211万修正总吨的新船订单,以修正总吨计,占全球新船订单量的份额为47%。1-5月,全球新船订单总量相较去年增长62.4%,其中中国船企新接订单在全球市场份额中占比为68%,仍稳居全球第一位,同比增长约103%。在价格方面,截至5月底,克拉克森新造船指数为185.01点,环比上涨1.6点。考虑到全球集装箱航运市场持续增长,船舶更新周期尤其是环保型船的新旧更替需求,以及中国生产的主体地位凸显等因素,预计2026年船舶耗钢需求将保持总量稳定、结构分化的特征。重点关注全球航运运价波动对接单预期的影响,以及油船、大型箱船等占比逐渐提高对耗钢量的拉动效应。

图 29:船舶耗钢维持高稳

资料来源:万得、一德期货黑色事业部

图 30:船舶出口增速维持高位

资料来源:万得、一德期货黑色事业部

总体而言,制造业需求预计维持稳定的正增长,但扩张空间不足,增速延续高位回落趋势,以阶段性和季节性脉冲释放为主。

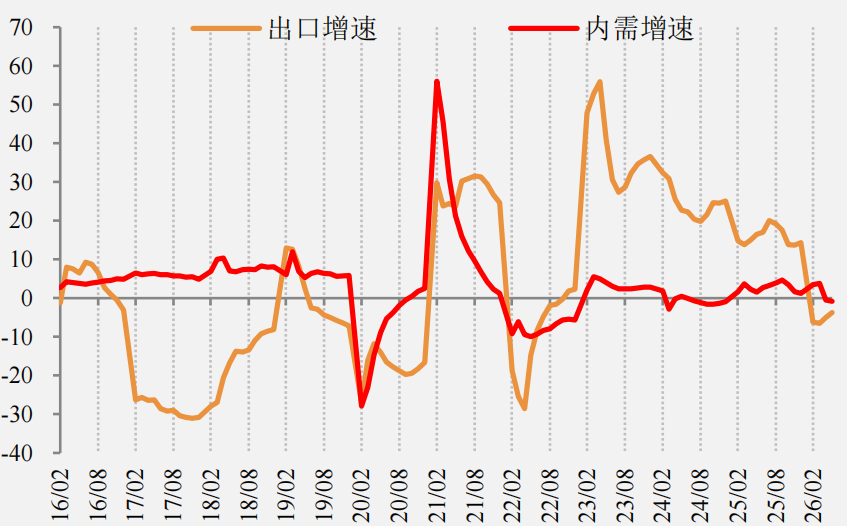

2.3 出口总量高位承压与结构转向支撑并存

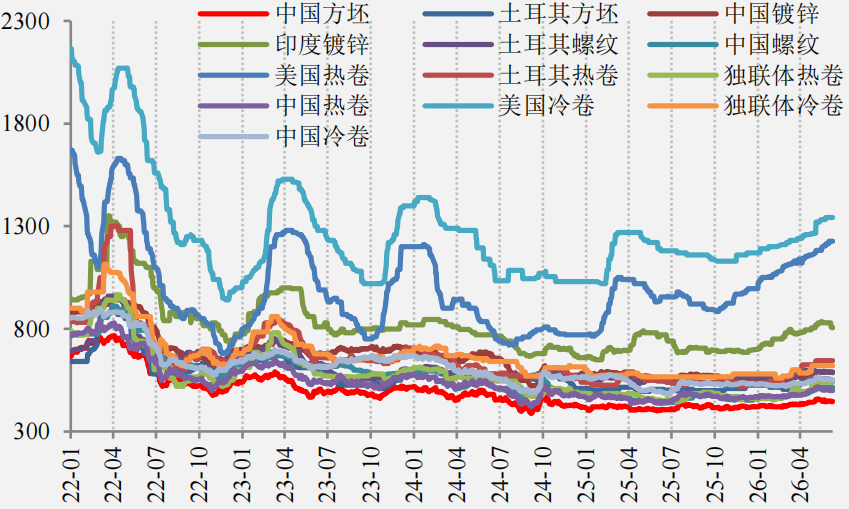

1-4月非中表需同比略增0.68%。截至6月中旬,海外钢材及钢坯价格普涨,中国市场涨幅明显小于其他地区。但1-4月我国钢材及钢坯累计出口3917万吨,同比减少约5%。主要是由于高基数、出口许可证管理落地及越南、韩国、印尼、巴西等板材反倾销压制的影响,传统市场减量明显,导致出口整体高位承压,但也在以价换量的基础上,表现出结构分化支撑的特征,东南亚、非洲等新兴市场增量及钢坯、板坯替代放量比较明显。

图 31:2026年1-4月非中表观需求同比+0.68%

资料来源:万得、一德期货黑色事业部

图 32:H1海外钢材价格普涨

资料来源:钢联资讯、一德期货黑色事业部

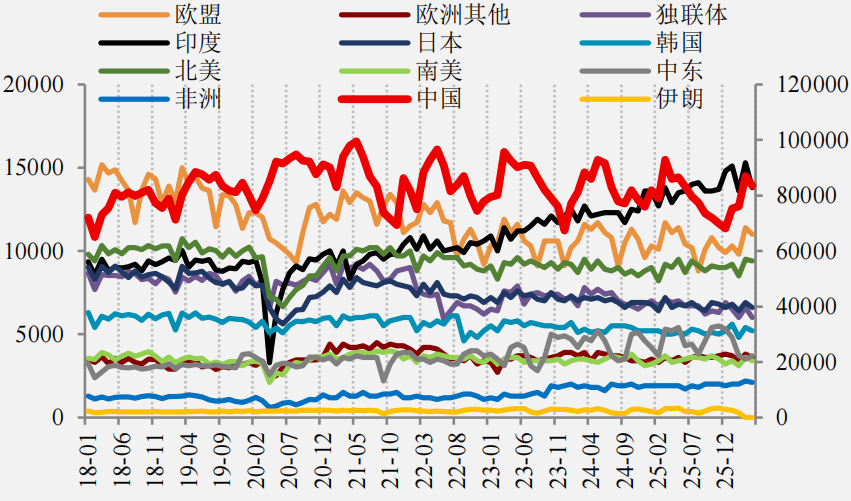

从海外产量来看,1-4月全球粗钢产量减少1550万吨,而非中粗钢产量略增214万吨,中国减量虽然突出,但仍以低价及钢坯形式补充着独联体、中东及欧盟的缺口。不过需要注意的是,北美洲产量恢复较快,印度和土耳其又持续输出增量,全球粗钢产量正在向上修复,尤其是美伊协议达成后,伊朗产量也将陆续恢复,尽管或有战后重建需求释放,但长期看对中国钢材直接出口及钢坯替代出口都将逐渐形成压制。

图 33:中国出口弥补全球供应缺口

资料来源:万得、一德期货黑色事业部

图 34:海外主要经济体粗钢产量(月/千吨)

资料来源:万得、一德期货黑色事业部

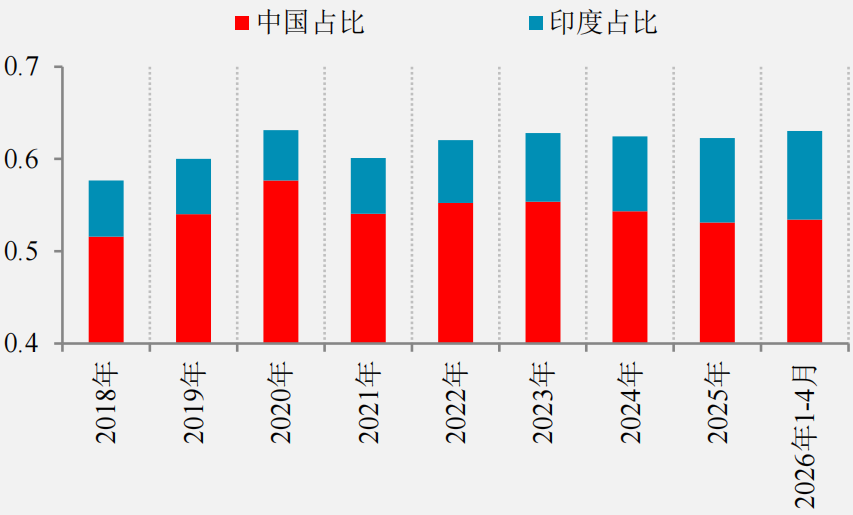

图 35:印度粗钢产量占全球比例逐年提升

资料来源:钢联资讯、一德期货黑色事业部

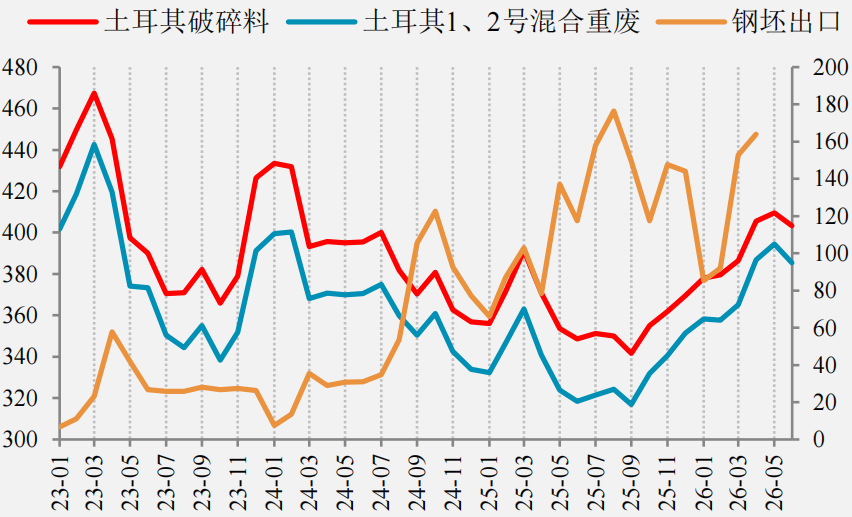

图 36:土耳其废钢上涨增强中国钢坯替代效应

资料来源:万得、一德期货黑色事业部

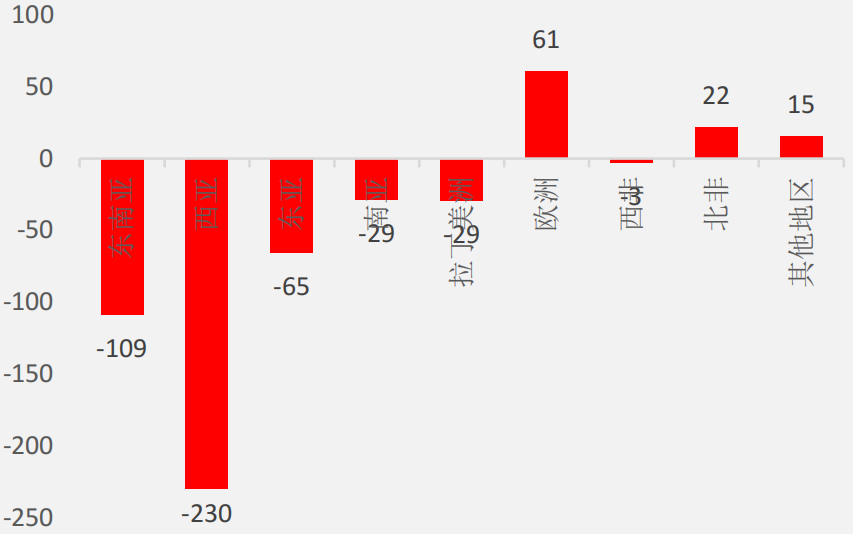

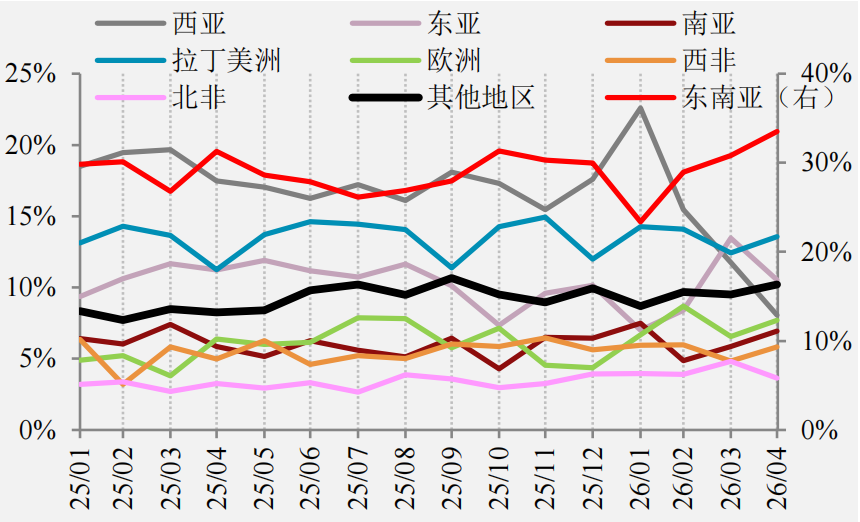

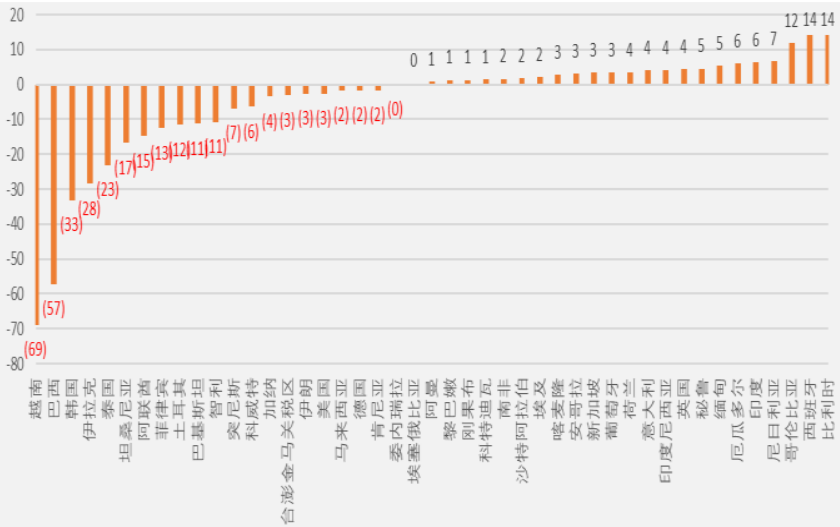

从出口流向看,尽管2025年下半年钢材反倾销加严,但2026年1-4月出口到东南亚的比例仍是最高,另外非洲、东亚、欧洲等一带一路合作国,在大型基建和能源项目的支撑下,出口占比有所提升。

图 37:1-4月钢材分区域出口变化

资料来源:钢联资讯、一德期货黑色事业部

图 38:钢材出口流向占比

资料来源:钢联资讯、一德期货黑色事业部

图 39:钢材主要出口国流向

资料来源:万得、一德期货黑色事业部

图 40:分品种出口结构变化

资料来源:钢联资讯、一德期货黑色事业部

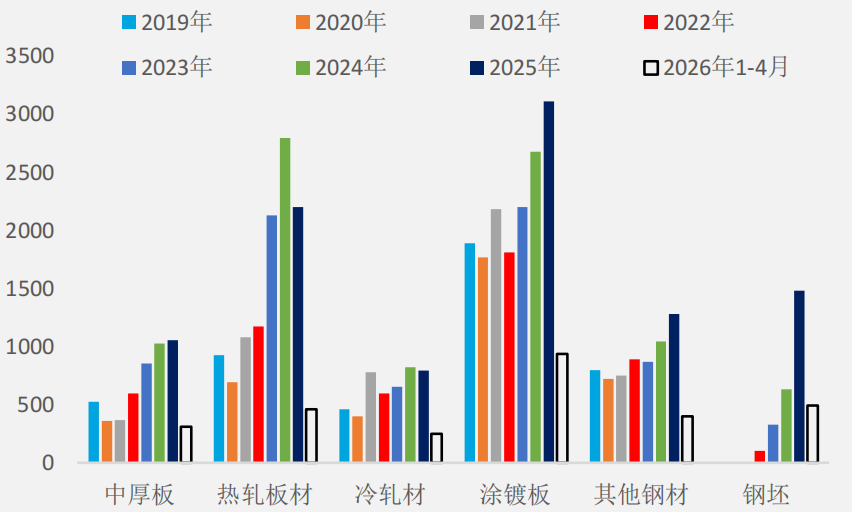

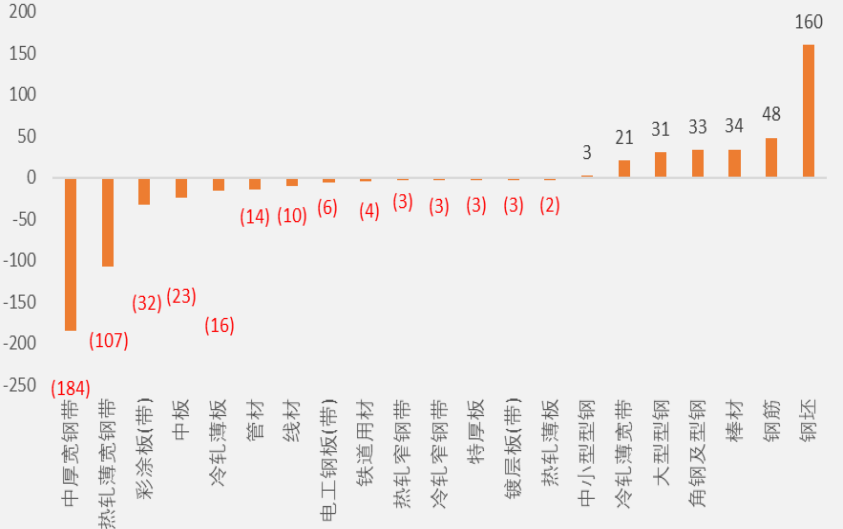

从出口结构看,1-4月钢材出口累计减量约368万吨,主要体现在热卷上,钢坯累计增量约160万吨,钢筋、角钢、型钢累计增量约115万吨。

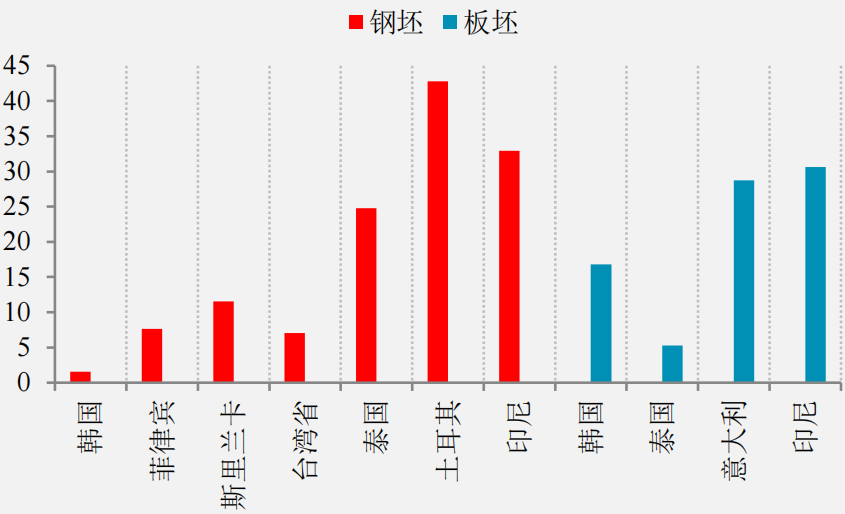

在中东地缘冲突产生供给缺口的背景下,方坯和板坯以代替废钢或转口规避反倾销为目的,主要出口到印尼、土耳其和泰国,并且这些国家也有基建项目支撑,在伊朗产量恢复前,且内外仍有价差的条件下,钢坯出口量预计能保持稳定。

图 41:分品种出口增量

资料来源:万得、一德期货黑色事业部

图 42:钢坯主要出口流向

资料来源:万得、一德期货黑色事业部

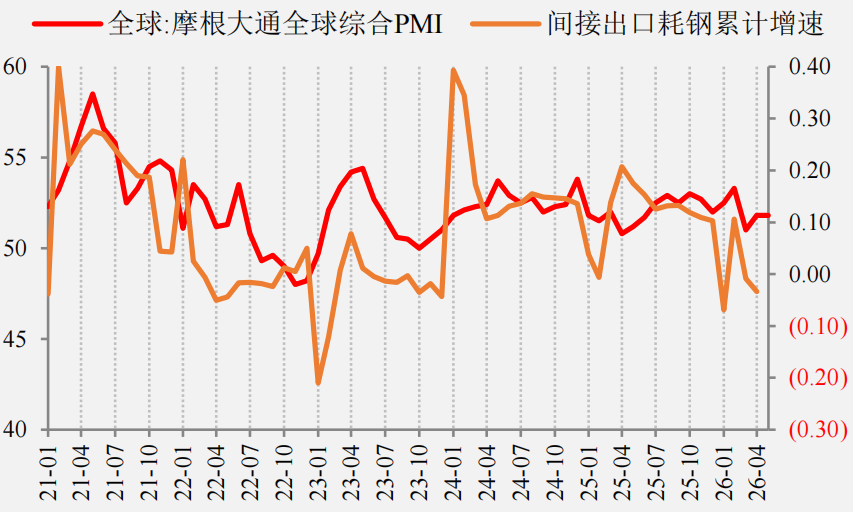

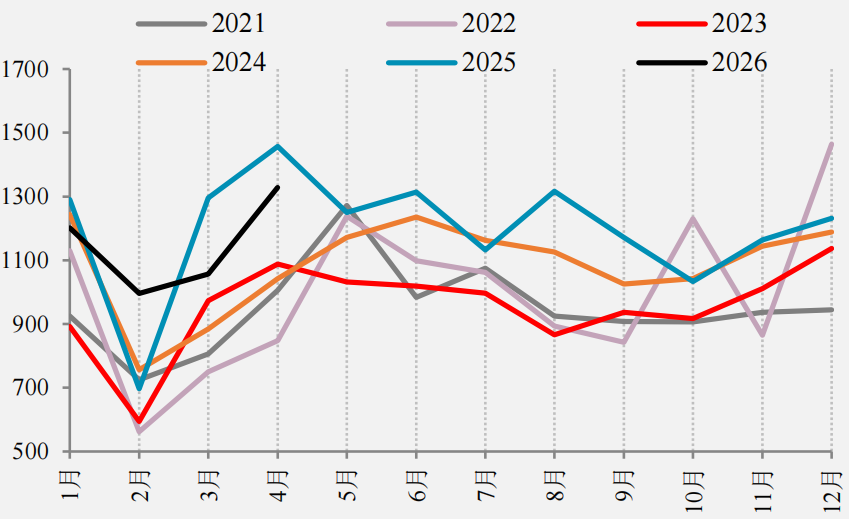

间接出口方面,1-4月在高基数影响下,累计同比下降3%,三季度预计仍有季节性下滑过程,但四季度旺季加上海外需求延续弱复苏的预期下,预计全年仍能保持较强支撑。

图 43:间接出口在高基数下增速回落

资料来源:万得、一德期货黑色事业部

图 44:二、三季度间接出口将有季节性下滑

资料来源:万得、一德期货黑色事业部

展望下半年,出口总需求将面临贸易壁垒加重、海外供给逐步恢复、能源溢价逐步回落带动钢价回调的压制,但也有全球经济和需求逐步复苏、价格优势、出口品种和区域结构优化的支撑,整体维持全年-5%的预估。重点关注反倾销政策、欧盟CBAM过渡期结束后对碳成本及出口的影响、中东局势演变对全球供应恢复及出口的影响、汇率对出口接单意愿的影响等。

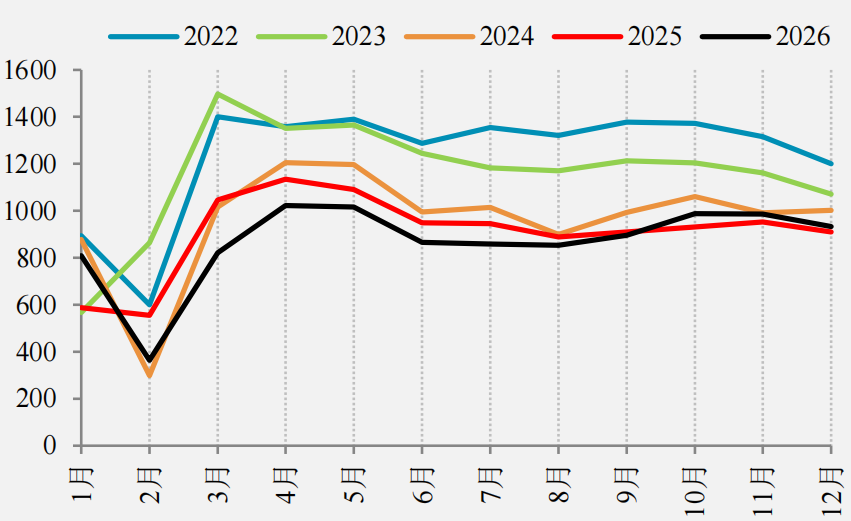

2.4 总需求爆发力不足

国内政策持续发力,制造业需求展现强韧性,但冲劲不足,增速延续高位回落趋势。建筑业需求拖累仍较重,抑制总需求弹性空间。间接出口相对直接出口强势,但出口总量在海外供应陆续恢复的大背景下也将逐渐回落,整体需求依然缺乏爆发力。

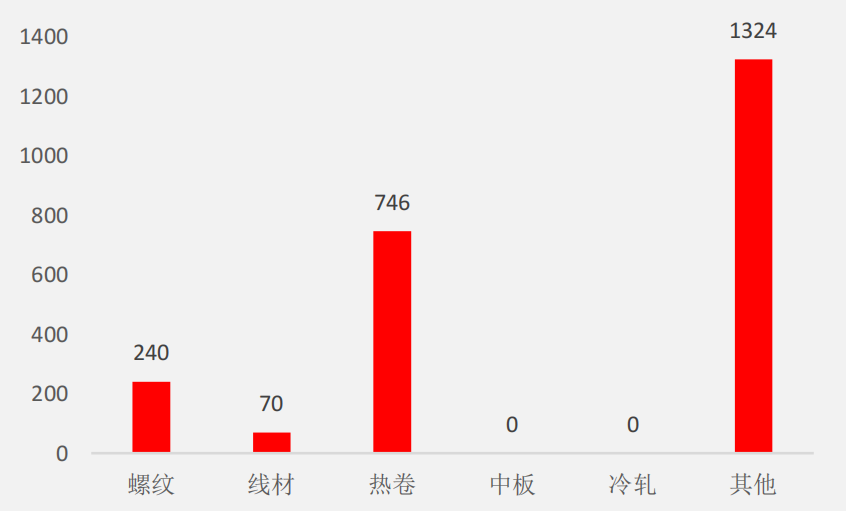

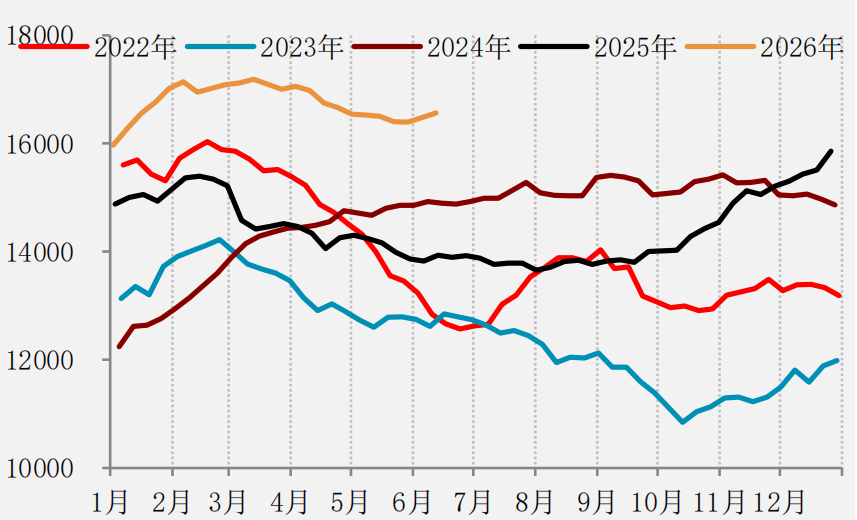

图 45:螺纹H2总需求环比+12.56%,同比-0.42%

资料来源:钢联资讯、一德期货黑色事业部

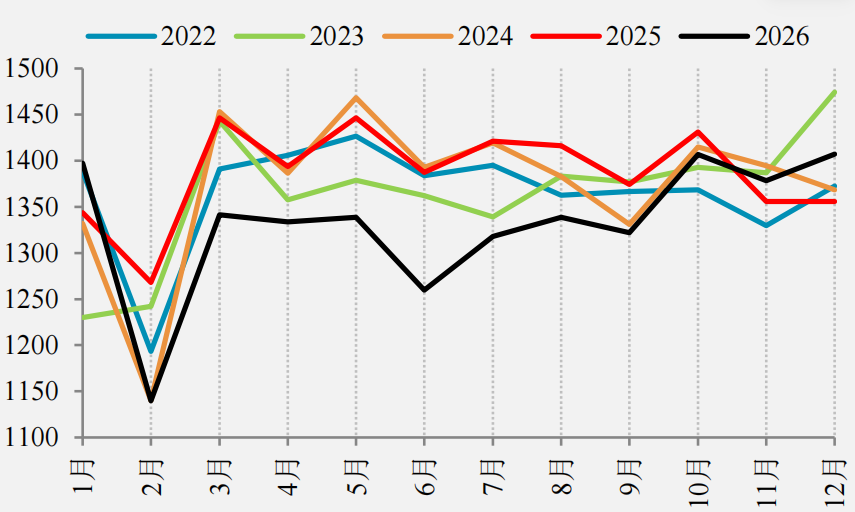

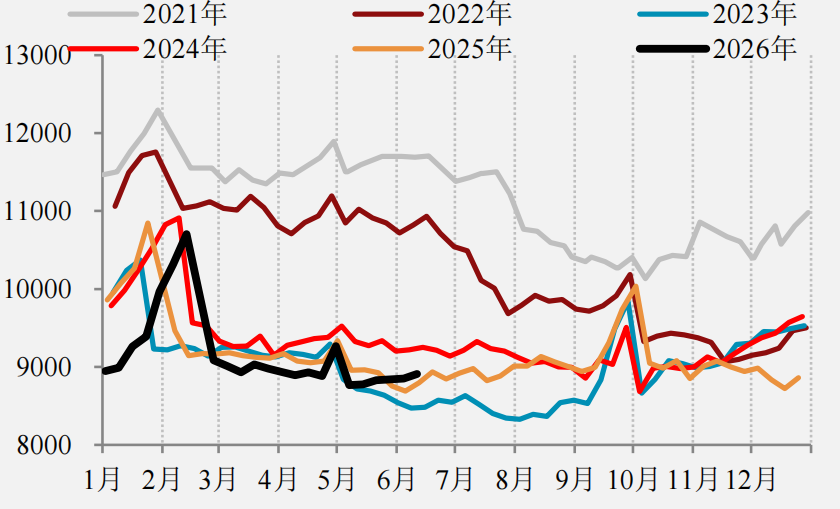

图 46:热卷H2总需求环比+4.62%,同比-2.2%

资料来源:钢联资讯、一德期货黑色事业部

2.5 供应端市场化与政策调节或并行

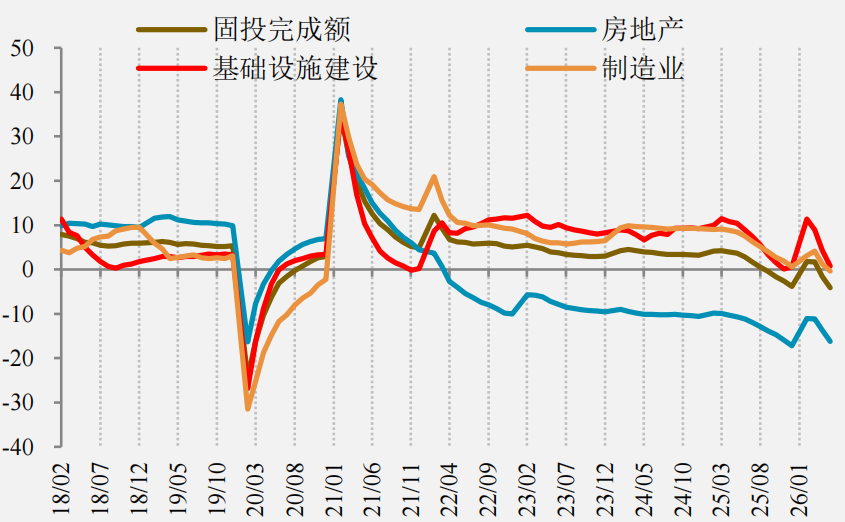

2024年以后,黑色冶炼及加工行业固投转头向下,结合近几年钢厂投资主要流向产线新增及置换、低碳绿色智能化升级改造、设备更新及技术改造、深加工项目投资、海外建厂投资等情况来看,钢厂产能投放周期已有见顶迹象。

图 47:钢厂产能释放放缓

资料来源:万得、一德期货黑色事业部

图 48:2026年新增产能统计

资料来源:公开信息整理、一德期货黑色事业部

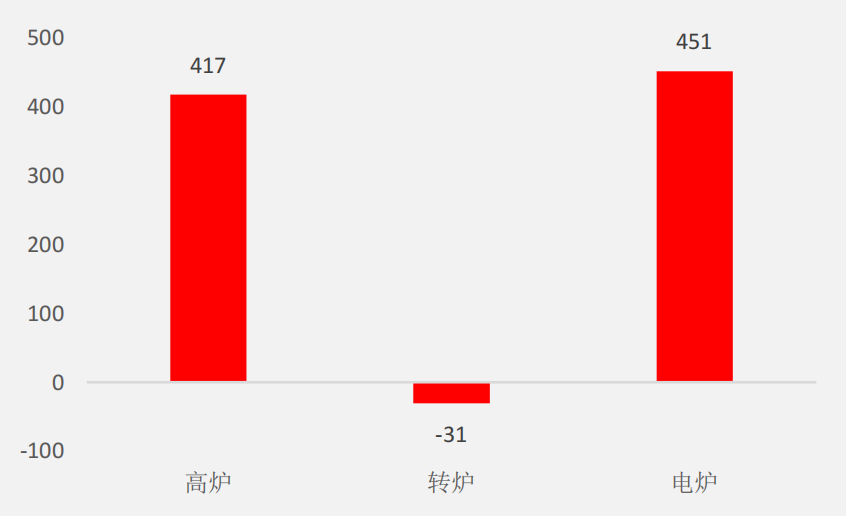

但从公开信息来看,部分产能投产一再延迟,预计2026年高炉产能仍有417万吨净增量,转炉净减31万吨,电炉净增451万吨。

图 49:2026年新增产线统计

资料来源:公开信息整理、一德期货黑色事业部

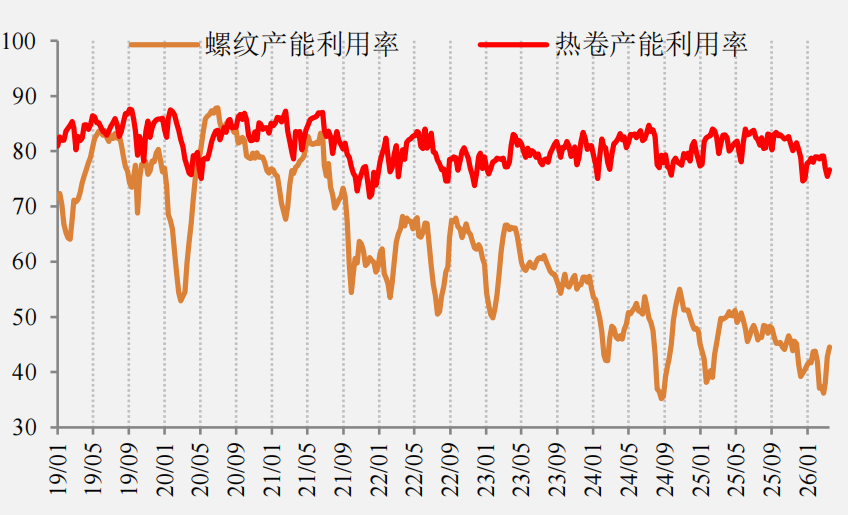

图 50:螺卷产能利用率分化

资料来源:钢联资讯、一德期货黑色事业部

分品种来看,螺纹产能利用率还在下降通道中,热卷产能利用率也有下滑态势,但新增产能仍明显多于螺线,即热卷滞后过剩压力将逐渐显现。

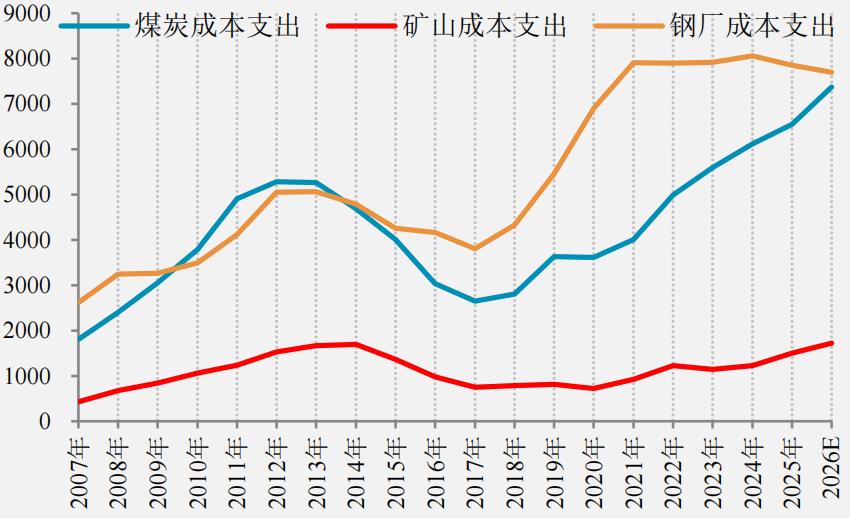

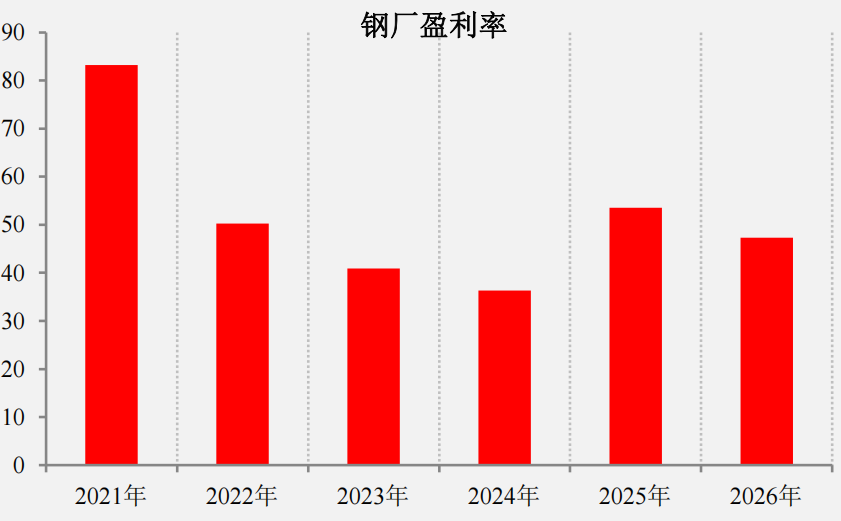

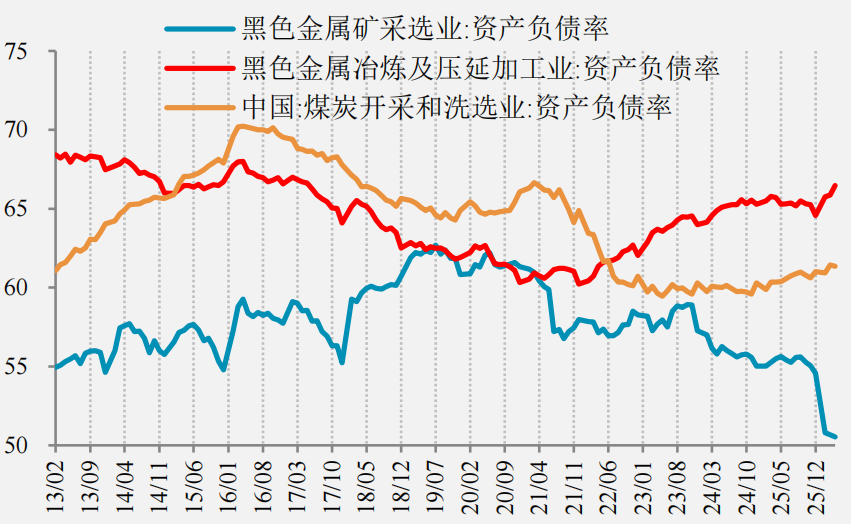

2024年以后,得益于产能和产品结构的持续优化,钢厂综合利润得到较大改善,不过其负债率下降并不明显。2025年底至今,采矿业负债大幅下降应与部分企业关停剥离不良负债、2025年矿价中枢上移促使矿企经营流改善、央企和地方国企矿产整合提速、中小/低品位/高成本民营矿山部分退出等情形有关,但煤炭业负债略有回升,整体看产业供过于求的矛盾仍在。

图 51:结构优化不敌成本抬升

资料来源:钢联资讯、一德期货黑色事业部

图 52:黑色冶炼加工资产负债率下降不明显

资料来源:万得、一德期货黑色事业部

“反内卷”对钢材及煤炭端的供给收缩路径影响尤为重要,7月政治局会议是否对“反内卷”有进一步细则规划和落实值得关注。

钢材端预计以产能管控、环保约束、碳排放控制、严格加强市场监管等管理措施并驾施行为主。6月出台的《重点行业节能降碳改造攻坚三年行动计划》中提及,至2028年底要加快落实1200立方米以下高炉和100吨以下转炉、100吨(合金钢50吨)以下电弧炉的升级改造。具体执行措施虽尚未公布,但统计1200立方米以下的高炉产能约有2.78亿吨,如以产能置换的形式完成改造,则需在未来2年半的时间内置换减少约5560万吨产能。另外,截至6月初,全国还有约1.58亿吨产能尚未完成超低排放改造,如以环保升级达标的形式完成改造目标,则后期进度或加快,并将阶段性形成政策约束减量,但不会直接减少在产产能。

煤炭端的“反内卷”或通过安监强化、超产整治、进口管控等措施进行落实。政策的落地,对钢铁及下游行业企业利润的修复将起到关键作用,从而改善内需形成正循环。但要注意的是,海外局势复杂多变,会对产业链间的利润分配结构形成阶段性扰动。

图 53:Q2粗钢产量环比-6.36%,同比+4%

资料来源:钢联资讯、一德期货黑色事业部

图 54:Q2生铁产量环比-1.63%,同比+4.22%

资料来源:钢联资讯、一德期货黑色事业部

图 55:螺纹H2总供给环比+2.63%,同比-1.9%

资料来源:钢联资讯、一德期货黑色事业部

图 56:热卷H2总供给环比+4.06%,同比-2.64%

资料来源:钢联资讯、一德期货黑色事业部

2.6 钢价底部上移但高度不足

煤矿事故叠加输入性通胀影响,钢材底部上移,但需求弹性不足始终存有制约,短期价格依靠成本推升偏强运行,但7月后需求更加趋淡,原料供应缺口也有望回补,钢价继续向上突破的难度增加,还需有政策端的进一步发力和兑现,否则仍有一轮下跌修复溢价的过程。套利策略方面,二季度受原料成本推升和钢材供需同步增加的共同影响,钢厂利润以收缩为主,三季度在原料供应如期恢复的条件下,容易走出负反馈行情,利润或被动走扩。卷螺差受政策和外围环境干扰较大,分段进行区间操作。

图 57:螺纹库存推演

资料来源:钢联资讯、一德期货黑色事业部

图 58:热卷库存推演

资料来源:钢联资讯、一德期货黑色事业部

03

铁矿分析

总量过剩,三季度压力将明显加大

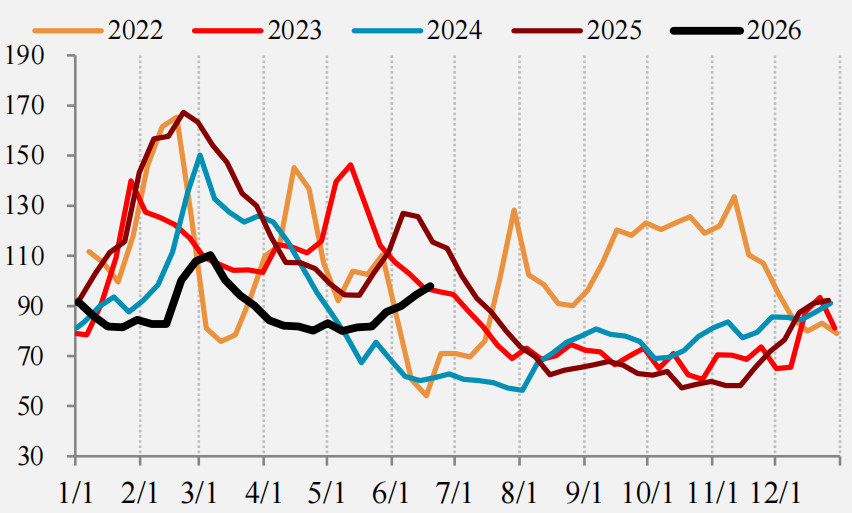

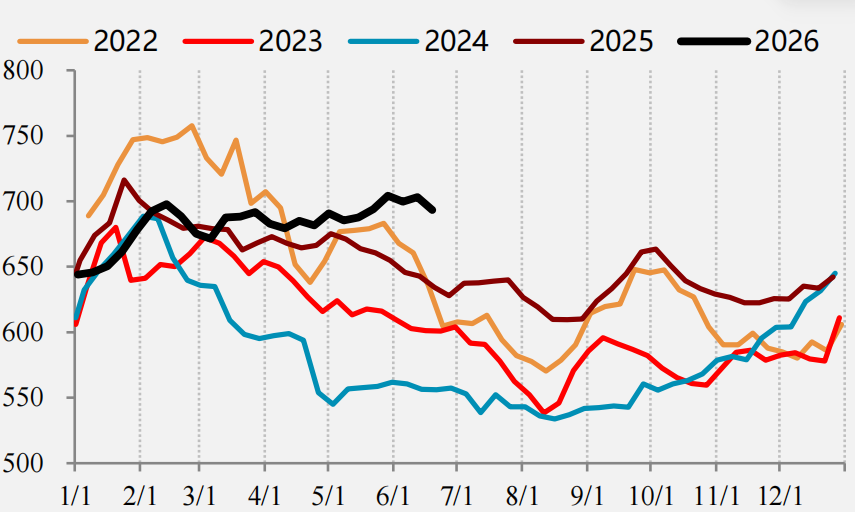

2026年上半年铁矿在高供应、高库存压力下,依靠结构性支撑依然展现出较强的价格韧性。1-2月进口矿到港和港口库存同比高位,钢厂补库强度有限,矿价下跌;2月底美伊冲突爆发,矿价先是跟随性上涨,后在铁水逐渐回升和金布巴流动性受限的双重支撑下,价格展现较好的向上弹性,4月宏观情绪、终端需求、钢厂利润及铁水回升预期相继转弱,铁矿震荡偏弱运行。尽管五一假期前有一轮小补库行情,但铁矿的高发运、高库存压制体现,期间又逢煤矿事故,铁让利给碳,二者比价明显劈叉。截至6月中旬,61%价格指数均值约105.2美元/吨;日照港PB粉均值为776.5元/湿吨。

图 59:61%指数价格走势

资料来源:钢联资讯、一德期货黑色事业部

图 60:港口61.5%pb粉价格走势

资料来源:钢联资讯、一德期货黑色事业部

3.1 海外矿山供应宽松

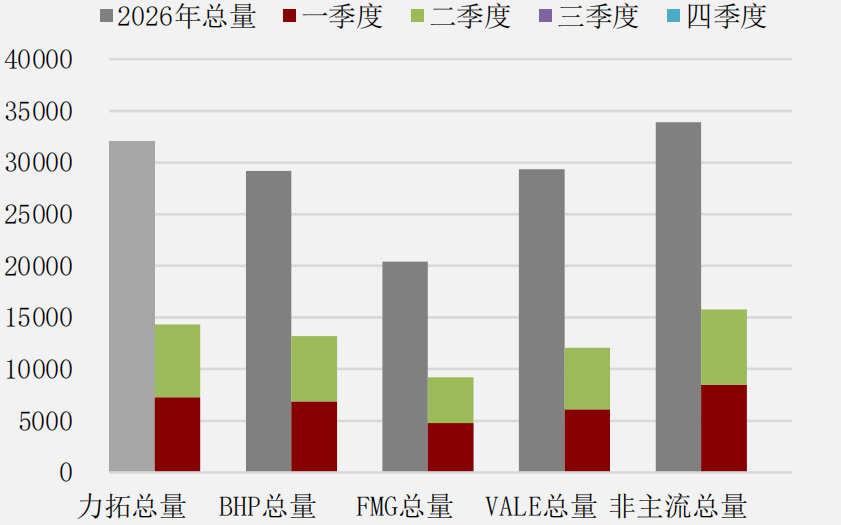

上半年发运端没有出现明显的天气扰动,澳巴与非主流发运均保持高位。截至6月12日,全球铁矿石周度发运均值3122.6万吨,总量较去年同期增加约3421万吨;澳巴发运均值2463.4万吨,总量较去年同期增约500.8万吨;非澳巴发运均值约659.3万吨,总量较去年同期增约2920万吨。45港到港量均值约2461.5万吨,总量较去年同期增约3599.5万吨。

图 61:H1全球发运量+4.78%

资料来源:钢联资讯、一德期货黑色事业部

图 62:H1澳巴发运总量+0.85%

资料来源:钢联资讯、一德期货黑色事业部

图 63:H1非澳巴发运量+22.63%

资料来源:钢联资讯、一德期货黑色事业部

图 64:H1到港量+6.49%

资料来源:钢联资讯、一德期货黑色事业部

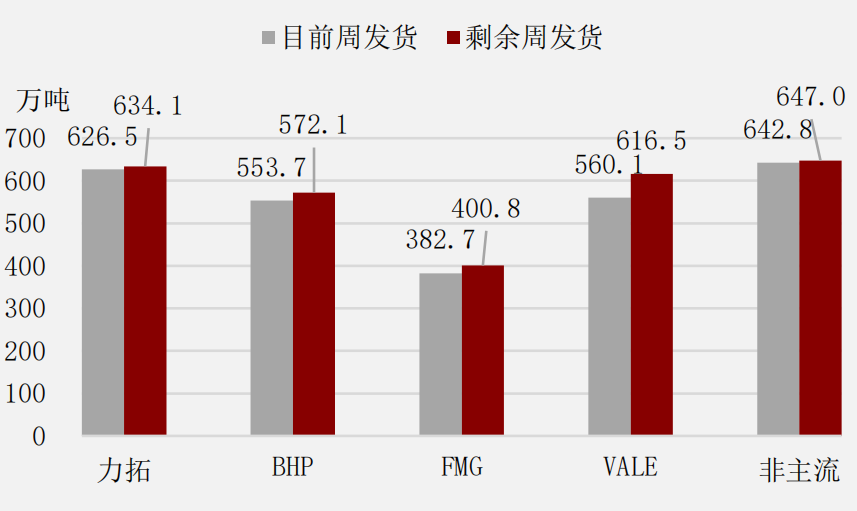

四大矿山发运整体按计划执行,单周扰动主要来自阶段性的港口检修、天气和船期错配等。截至6月12日当周,Vale全球发运697.4万吨,力拓发中国532.3万吨,BHP发中国511.2万吨,FMG发中国432.7万吨。年内均值看,Vale、力拓和FMG较去年同期略有增加,BHP对中国发运均值低于去年同期约23.5万吨/周,与定向采购限制、贸易流向调整有关,但并未改变全球供应宽松的基调。

图 65:VALE发运

资料来源:钢联资讯、一德期货黑色事业部

图 66:力拓发运

资料来源:钢联资讯、一德期货黑色事业部

由于BHP部分中品矿粉在港口的可贸易库存流动性阶段性收紧,且FMG与非主流低品折扣资源虽补充了供给总量,但品质贴水较大,难以完全替代主流中品作为盘面锚定标的,因此总量宽松、结构偏紧的格局,使得可交割资源相对不足,对现货价格形成了阶段性支撑。

不过,由于港口整体库存处于历史高位,钢厂维持低库存策略,导致二季度基差水平保持低位。低基差环境下,盘面正套的可操作空间变小。后续若要走出基差修复行情,需要看到港口库存实质性去化,或可交割资源的进一步收紧。

图 67:BHP发运

资料来源:钢联资讯、一德期货黑色事业部

图 68:FMG发运

资料来源:钢联资讯、一德期货黑色事业部

下半年海外供应的增量将主要来自于主流矿山维持年度目标所需的季节性冲量,以及西芒杜等新增项目进入投产和爬坡预期带来的增量。上半年西芒杜实际供应贡献仍偏有限,但并不妨碍市场对未来中高品粉矿供应增长的预期。总体来说,海外供应仍较为宽松,阶段性矛盾主要关注主流矿发往中国比例、品种结构和到港节奏。

图 69:H1矿山目标完成情况

资料来源:钢联资讯、一德期货黑色事业部

图 70:H2发运弹性主要在VALE雨季后恢复和非主流

资料来源:钢联资讯、一德期货黑色事业部

3.2 国内矿供应增量有限

国内矿供应恢复弱于年初预期。2026年1-4月433家矿企铁精粉产量8831万吨,低于去年同期约207万吨。分区域看,华东、华南、西北略有增量,东北、华北减量突出,西南也偏弱,国内矿恢复并不均衡,安全、环保、矿权手续和选厂利润仍限制增量释放。

图 71:内矿精粉产量保持低位

资料来源:钢联资讯、一德期货黑色事业部

图 72:内矿精粉库存保持低位

资料来源:钢联资讯、一德期货黑色事业部

从高频数据来看,截至6月12日当周,186家矿山企业铁精粉日均产量均值46.38万吨,低于去年同期47.76万吨的均值,4月后减产降库明显,目前126家矿山企业铁精粉库存56.25万吨,同比略低。

总体来说,国内矿对总供给的贡献有限,产量保持相对稳定,仍是对进口矿的补充为主,不会成为决定价格核心的锚,也难改矿石整体供应宽松格局。下半年减复产边际仍由钢厂利润和矿价水平而定,同时增量释放还需有安监宽松的配合。

3.3 库存高压或在三季度体现

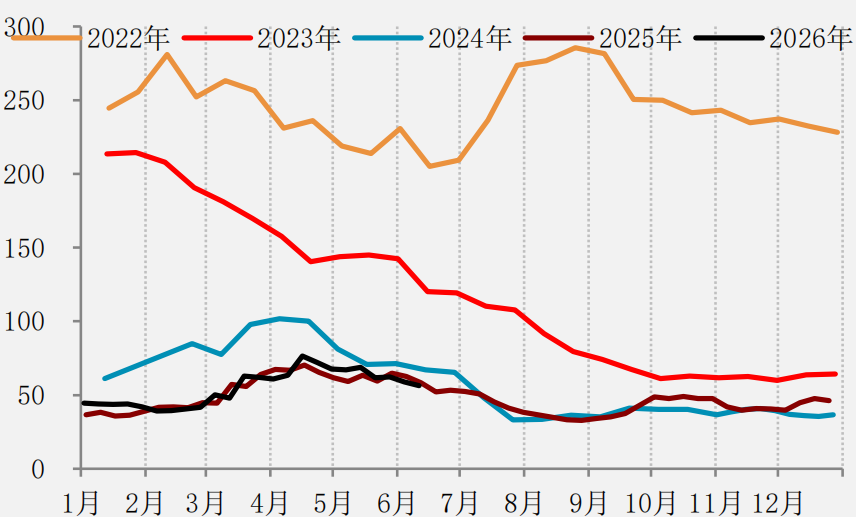

尽管截至6月中旬,45港日均疏港量较去年同期均值高出7.95万吨,但发运增量较大,导致进口铁矿石总库存仍较去年同期高出约2631.1万吨,至16564.2万吨。其中粗粉库存12806.7万吨,较去年同期高出2115.8万吨;球团库存352.7万吨,低于去年同期163.7万吨;块矿库存1688.8万吨,较去年同期高出146万吨;铁精粉库存1716万吨,较去年同期高出532.9万吨;澳矿库存8606.4万吨,较去年同期高出2600万吨;巴西矿库存4535万吨,低于去年同期533.2万吨。

图 73:港口库存居高不下

资料来源:钢联资讯、一德期货黑色事业部

图 74:钢厂维持低库存策略

资料来源:钢联资讯、一德期货黑色事业部

分品种来看,上半年澳洲中低品粉矿库存压力更大,巴西资源相对去化,高品资源溢价阶段性保持韧性。钢厂在利润修复时提高了高品矿的使用比例,在利润收缩时重新转向PB粉、金布巴粉、超特粉等资源。三季度钢厂利润有望维持或被动扩大,对高品矿和块矿、球团仍有结构性支撑;后期若钢厂利润回落,低品粉矿折扣会重新扩大。

图 75:进口矿消耗

资料来源:钢联资讯、一德期货黑色事业部

图 76:全球非中生铁产量

资料来源:钢联资讯、一德期货黑色事业部

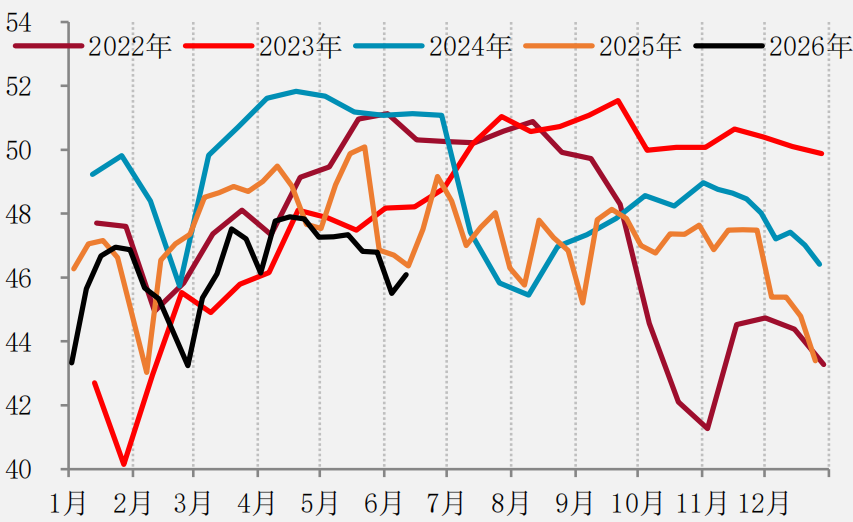

1-4月全球非中生铁产量同比增加约950万吨,据世界钢协预估,2026年全球钢铁需求微增0.3%,中国钢铁需求预计回落1.5%。6月钢联统计国内生铁产量保持在240万吨/天的高位水平,但7月后终端需求进一步转弱,铁水有见顶下滑预期,而下半年发运仍有增量空间,因此铁矿中期过剩局面难改,且高供应、高库存压力或将在三季度集中体现,届时价格预计将逐步靠近85-105美元/吨核心运行区间的下沿。

04

煤焦分析

供需弱平衡,关注政策变化

4.1 安监范围广力度强北方供应快速下滑

图 77:炼焦精煤产量略低于去年同期

资料来源:钢联资讯、一德期货黑色事业部

图 78:周度精煤产量高于去年

资料来源:钢联资讯、一德期货黑色事业部

2026年1月至5月中旬,国内炼焦煤供应总体处于较高水平,但不同样本对同比变化的指向存在差异。钢联523家矿山样本截至5月22日的原煤日均产量、精煤日均产量和开工率分别较2025年同期均值高1.6%、0.9%和2.6%;汾渭138家、359座煤矿样本截至5月20日的原煤周产和精煤周产均值分别同比下降2.5%和3.1%。两个口径共同反映出节后产量恢复较快、4月至5月中旬供应处于年内高位。

事故发生前的焦煤国内供应节奏可以分为三个阶段:1月煤矿开工维持较高水平,春节前保供及需求支撑供应;2月春节放假导致产量季节性回落,钢联样本精煤日产最低降至45.88万吨;3月起煤矿复产,4月下旬钢联523家矿山开工率升至93.58%,精煤日产升至80.41万吨,汾渭138家样本原煤周产稳定在1230万吨左右。5月22日事故发生前,钢联精煤日产进一步升至82.28万吨,汾渭精煤周产达到607.75万吨,国内供应处于高位。

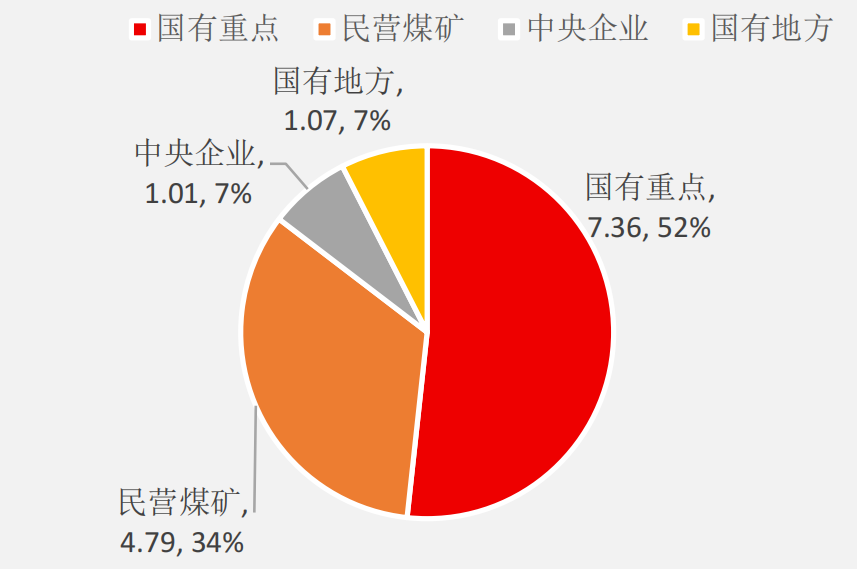

图 79:国内煤矿所有制产能分布,单位(亿吨)

资料来源:公开资料、一德期货黑色事业部

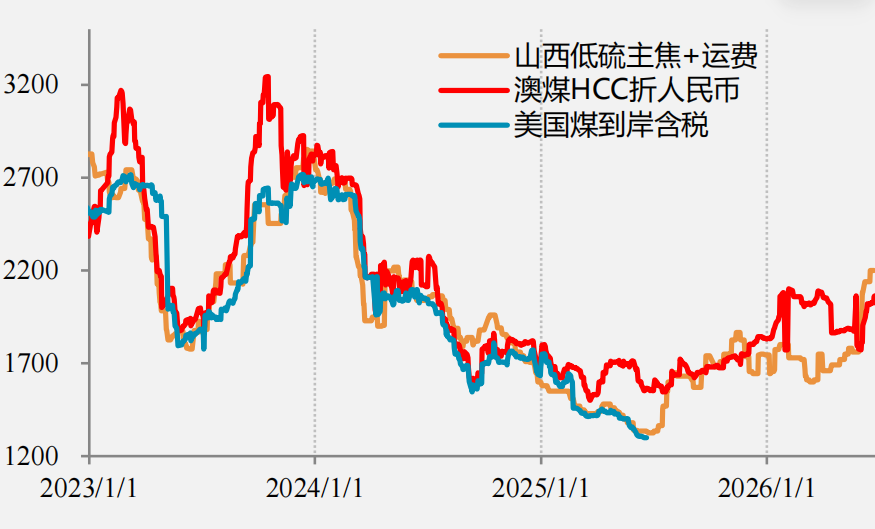

图 80:安泽低硫主焦价格较事故前上涨27.5%

资料来源:钢联资讯、一德期货黑色事业部

5月末山西矿难改变了煤矿生产和市场预期。事故发生后,部分矿井停产整顿,地方安全检查、隐患排查和超能力生产核查趋严,临汾、长治、吕梁等主产区的民营煤矿和井工矿率先减产。大型国有煤矿生产相对稳定,但工作面验收、检修安排和区域检查同样限制了增产弹性。

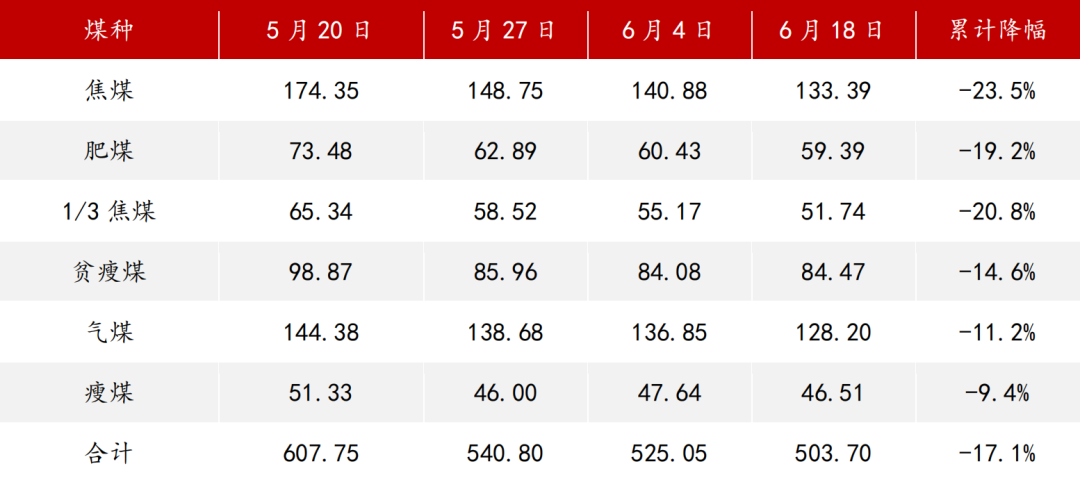

钢联数据反映减产速度较快。523家样本矿山开工率由5月22日的93.37%降至6月19日的71.21%,下降22.16个百分点;原煤日产由208.64万吨降至159.95万吨,降幅23.3%;精煤日产由82.28万吨降至68.48万吨,降幅16.8%。汾渭样本的变化方向一致。5月20日至6月18日,138家样本原煤周产由1232.89万吨降至1029.16万吨,下降16.5%;精煤周产由607.75万吨降至503.70万吨,下降17.1%。分区域看,临汾、长治、吕梁原煤周产分别下降25.6%、26.8%和23.4%,事故影响具有明显的山西集中、骨架煤产区集中等特征。

分煤种看,事故后的减产集中在焦煤、肥煤和1/3焦煤。汾渭138家样本中,5月20日至6月18日焦煤精煤周产下降23.5%,肥煤下降19.2%,1/3焦煤下降20.8%,均高于气煤11.2%和瘦煤9.4%的降幅。骨架煤供应收缩推动低硫主焦、肥煤竞拍和现货率先上涨,焦企虽通过增加气煤、瘦煤和中高硫配焦煤比例控制成本,但焦炭强度和硫分要求限制了替代幅度。

表 2:事故前后山西地区煤炭供应减量情况

来源:钢联资讯、一德期货黑色事业部

截至6月19日,钢联523家样本矿山精煤日产68.48万吨,较5月22日下降13.80万吨,折周度精煤产量约479.36万吨。5月下旬以前的高产量压低煤价,事故后的安监减产改变了边际供应,低硫主焦和肥煤的现货弹性明显高于配焦煤。不过实际调研来看,长治地区检查导致当地用于配煤的瘦煤等也出现了一定程度的紧张。

对于复产的评估:

截至6月中旬,山西地区以检查、整改和验收为主,小型民营矿、井下条件复杂矿井和存在超能力生产风险的矿井恢复偏慢。部分停产矿井已有复产进展,但长治、临汾、吕梁等骨架煤产区仍受安全生产月、专项检查和地方验收节奏约束。矿山精煤库存已明显下降,下游补库仍会放大骨架煤现货弹性。

三季度大型国有矿和手续完备矿井预计先行恢复,价格上涨也会提高煤矿复产意愿。若后续没有新增重大事故,钢联和汾渭样本产量有望逐步修复,但恢复至5月中旬高点需要完成区域安全验收、工作面衔接和人员组织,难以一次性兑现。

长期来说,安全监管常态化将抑制超能力生产,提高小矿的整改和合规成本,供应进一步向大型国有矿集中。另外,表外供应带来的减量,较长时间可能无法完全恢复。

简单来看,2025年统计内的山西炼焦煤产量约2.2亿吨精煤,民营炼焦煤企业的产量占比约25%,大概是5500万吨。假定国企生产较为规范,不存在明显违规超产的问题;假设民营企业平均超产5成,那么隐性产量大致在2200万吨/年左右。也就是说,如果假定未来几个月煤矿逐步复产,但因为安监约束产量无法完全恢复,且民企为了避风头不再超产,那么损失的超产量大约在250万吨/月。再加上已知停产矿井带来的精煤损失,未来几个月即便大多煤矿复产,但山西炼焦煤的月度损失可能仍在270-300万吨左右。折算到日度,大致对应8.7万吨/日的精煤减量,对应铁水12万吨/日。

下半年来看,6月仍处于事故影响集中释放期,国内焦煤供应较5月中旬明显偏低。三季度基准情景为产量缓慢恢复,优质主焦和肥煤先紧后松;若区域检查扩展或复产验收延迟,骨架煤紧张可能延续至三季度中后段。四季度供应水平更多取决于复产完成度、煤价对产量的刺激以及冬季安全环保检查。

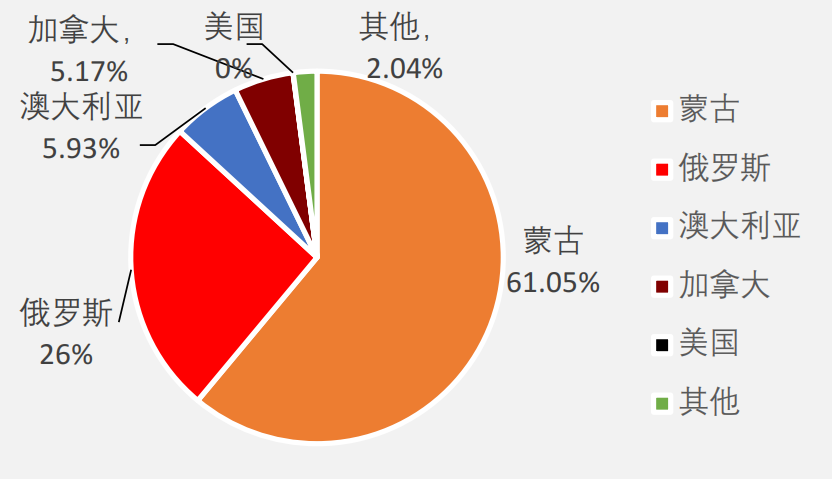

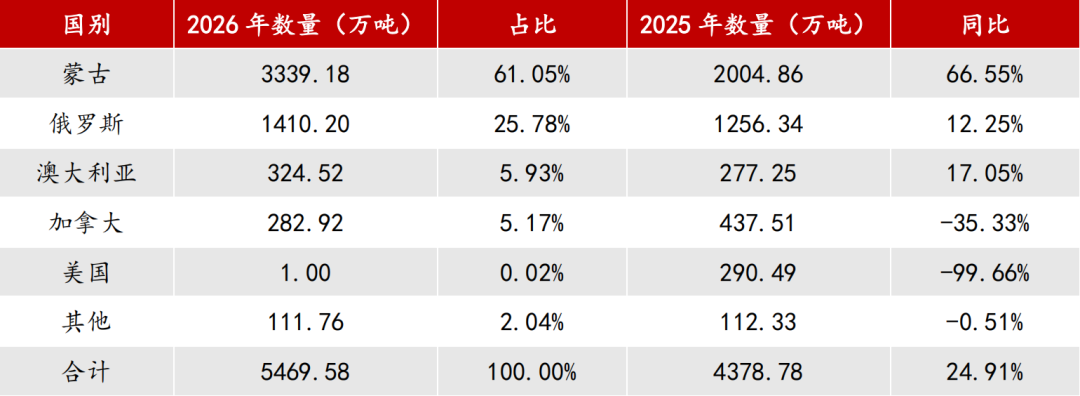

4.2 进口焦煤量价齐跌,下半年蒙煤和俄煤进口保持高位

2026年1-5月我国累计进口炼焦煤5469.6万吨,同比增长24.9%。增量高度集中在蒙古和俄罗斯,蒙古煤进口3339.2万吨,同比增长66.6%,占总进口量61.1%;俄罗斯煤进口1410.2万吨,同比增长12.2%。澳大利亚煤进口324.5万吨,同比增长17.0%,加拿大煤进口同比下降35.3%,美国煤进口基本停滞。进口供应的核心变化是蒙古煤增量持续兑现,俄煤受远东物流约束保持温和增长,海运澳煤则更多受价格窗口和海外买盘影响。预计6月进口仍维持高位,全年进口预计约1.33亿吨,进口依存度升至22%左右。

图 81:1-5月焦煤进口量同比增加27.2%

资料来源:海关、一德期货黑色事业部

图 82:2026年1-5月焦煤最大进口国为蒙古

资料来源:海关、一德期货黑色事业部

表 3:2025年1-6月焦煤进口量分国别统计

资料来源:海关、一德期货黑色事业部

(1)公路通关处于高位,铁路决定中长期增量

蒙古煤是上半年进口增长的主要来源。1-5月进口量同比增加1334万吨,甘其毛都、策克和满都拉三大口岸保持高通关。5月下旬甘其毛都单日通关车辆一度超过1700车,三大口岸单日合计接近2800车。高通关也推升口岸库存,甘其毛都监管库库存由1月初379万吨升至6月初474万吨,短期增量能否顺利消化取决于国内煤价、焦企采购和口岸贸易利润。

甘其毛都—嘎顺苏海图跨境铁路已进入建设期,跨境线路规划约32.6公里,含约19.5公里主线,双轨制设计货运能力约3000-4000万吨/年。项目建成后可减少口岸换装和公路短倒,降低天气、车辆和边境拥堵对通关的影响,并为塔本陶勒盖矿区增产提供稳定外运通道。建设期内公路仍是主要运输方式,铁路对2026年实际进口量的直接贡献有限。预计2027年5月左右全线通车。投产后预计第一年运量约200-300万吨,第二年约700-800万吨,第三年接近1000万吨;实际运力上限可能约1000-1500万吨。

蒙古供应端同时推进洗选和多口岸铁路建设。塔本陶勒盖煤炭洗选项目一期能力约1000万吨/年,完整规划约3000万吨/年,有利于提高精煤比例和产品稳定性;Shiveekhuren—Ceke等跨境连接纳入后续规划。蒙古中长期规划口径指向2030年前将煤炭出口能力提升至1.2亿吨左右,但实际兑现仍受矿山产量、铁路建设、交易所定价、长协执行和中国需求约束。

图 83:蒙古炼焦煤进口量同比增长60.47%

资料来源:海关、一德期货黑色事业部

图 84:蒙古国煤炭产量同比增加39.27%

资料来源:海关、一德期货黑色事业部

2026年下半年预计蒙煤进口量保持高位,增量主要来自公路通关效率和既有矿山产量,铁路尚未进入大规模贡献期。

图 85:甘其毛都口岸蒙煤通关车数上涨较多

资料来源:钢联资讯、一德期货黑色事业部

图 86:中国288口岸库存压力较大

资料来源:钢联资讯、一德期货黑色事业部

综合来看,预计全年蒙煤进口约8470万吨,7-8月月度进口在760-780万吨附近,四季度平均680-720万吨/月。若国内复产偏慢,蒙煤性价比提高;若山西产量修复,口岸库存和持续通关会压制蒙煤价格。

(2)俄煤:雅库特资源有增量,库兹巴斯受成本和铁路约束

俄罗斯对华炼焦煤主要来自雅库特和库兹巴斯。雅库特的Elga、Kolmar旗下Inaglinsky和Denisovsky矿区,以及Mechel旗下Neryungri等矿山距离远东通道相对较近,是K4主焦煤、K10瘦煤、肥煤等炼焦用煤的重要来源。库兹巴斯矿山资源丰富,但至远东港口距离长,在煤价偏低、融资成本较高的环境下,铁路和港口费用对矿山利润影响更大。

Elga矿区是俄远东最明确的中长期增量来源。既有Ulak—Elga专用线经过扩能后运输能力约3000万吨/年;新建约531公里的太平洋铁路连接鄂霍次克海沿岸埃尔加港,铁路初期设计能力约3000万吨/年,复线建成后可达5000万吨。该通道投入稳定运行后可降低Elga对贝阿铁路和远东公共港口的依赖,但新铁路、港口和矿山需要同步爬坡,短期发运量仍可能低于设计能力。

Kolmar的Inaglinsky和Denisovsky矿区已形成矿山、选煤和出口装运体系,具备逐步提高精煤产量的条件;Neryungri矿区生产较成熟,增量相对有限。库兹巴斯企业受亏损、债务和长距离运输制约,新增供应意愿偏弱。俄罗斯东向铁路继续扩能,但煤炭仍需与集装箱、矿石和国内货运竞争运力;铁路运价指数化上调、港杂费、空车返程和制裁结算成本削弱低价俄煤的出口优势,普遍性运费优惠缺乏稳定预期。

图 87:俄罗斯煤进口量大幅增长11.12%

资料来源:海关、一德期货黑色事业部

图 88:俄罗斯K10进口利润较差

资料来源:钢联资讯、一德期货黑色事业部

下半年俄煤进口预计稳定或小幅增长,主要增量来自雅库特,库兹巴斯大幅增产的概率较低。若太平洋铁路和新港发运爬坡快于预期,Elga资源对中国的供应能力会提高;若铁路运价继续上调或东向运力紧张,俄煤到岸成本仍将偏高。

全年来看,因国内供应存在减量预期,市场对于俄煤的需求可能存在提升空间,预计俄罗斯炼焦煤全年进口约3425万吨,下半年月均约286万吨。

(3)复产与新矿爬坡增加供应,优质煤仍受事故和天气扰动

2026年1-5月我国进口澳大利亚炼焦煤324.5万吨,同比增长17.1%,绝对量仍明显低于蒙古和俄罗斯。澳煤供应变化集中在昆士兰Bowen Basin。Moranbah North在2025年3月事故后停产,2025年末开始远程、分阶段复产,2026年2月安全指令解除后向正常长壁生产过渡;该矿正常年度产量约560万吨,其恢复是2026年优质主焦煤供应的重要增量。Grosvenor复产时间仍存在不确定性,限制Anglo原煤炭资产组合的整体恢复。

增量项目方面,Peabody的Centurion矿由原North Goonyella矿改造恢复,规划年产能力约470万吨,2026年2月启动长壁生产后进入爬坡期,当年目标产量约350万吨,计划2028年达到设计产能;Whitehaven收购Blackwater和Daunia后推进设备效率、剥采和产品结构优化,Blackwater长期商品煤能力约1240万吨/年,增量更多来自运营改善;BMA的Goonyella Riverside、Peak Downs、Caval Ridge、Saraji和Broadmeadow构成稳定供应基础。2026年5月Anglo同意向Dhilmar出售其澳大利亚炼焦煤资产,计划于2027年一季度前后完成,交易本身对2026年产量影响有限,重点仍是Moranbah North正常化和Grosvenor复产进度。

澳煤供应弹性受天气和物流影响较大。昆士兰雨季会干扰露天矿剥采、矿区铁路和港口装船;地下矿甲烷、火灾和长壁搬家可能造成数月级别的停产。优质低挥发主焦煤生产集中,单一大型矿井事故会快速推高现货溢价。上半年澳优质低挥发煤CFR由3月初约215美元/吨升至6月中旬261美元/吨,供应恢复预期未能完全抵消亚洲补库和中国供应收缩。

需求端仍以印度为主要增长来源。印度2025/2026财年粗钢产量增长约10.7%,成品钢消费增长约8%,焦煤进口需求保持韧性。2026年1月印度将焦煤列为关键和战略矿产,政策目标是加快国内勘探、采矿和洗选,短期受高灰资源和洗选能力限制,进口替代幅度有限。日本、韩国需求相对成熟,中国则是海运市场的弹性买家:国内煤供应偏紧、进口利润打开时采购增加,国内复产后采购会迅速转弱。

总体来说,2026年澳洲炼焦煤供应较2025年存在恢复性增长,增量来自Moranbah North复产、Centurion爬坡和Blackwater等矿山效率改善。Grosvenor长壁恢复时间偏后,对2026年供应贡献有限。印度需求增长吸收大部分新增资源,雨季、事故和港口检修仍会造成阶段性紧张。三季度印度季风可能压低现货采购,四季度钢厂补库和矿山天气风险可能重新抬高价格。

图 89:6月澳煤进口利润打开

资料来源:钢联资讯、一德期货黑色事业部

图 90:海内外煤价价差扩大

资料来源:钢联资讯、一德期货黑色事业部

(4)其他海运煤市场供需及判断

加拿大煤品质稳定,是澳大利亚中挥发和低挥发资源的重要替代,但运距较长、海运成本较高,印度和日韩买盘增强时对华资源会减少。美国煤受关税和贸易政策影响,1-4月对华进口基本为零,更多流向印度、巴西、欧洲和其他亚洲市场。我国炼焦煤1-5月出口52.0万吨,同比下降2.4%,规模较小,对国内平衡影响有限。

海运市场下半年将由澳洲恢复增量与印度需求增长之间的平衡决定。国内事故减产已推高中国到岸采购意愿,但澳煤折人民币价格仍偏高,进口利润窗口并不稳定。若国内煤矿在三季度快速复产,中国海运采购将转弱,价格压力更多由印度和日韩承接;若国内供应恢复偏慢,中国买盘会与印度争夺优质低挥发资源。

图 91:美国焦煤进口量同比下降100%

资料来源:钢联资讯、一德期货黑色事业部

图 92:加拿大煤进口量同比下降41.23%

资料来源:钢联资讯、一德期货黑色事业部

(5)焦煤总进口量预计保持增长,用于对冲国内供应减量

进口综合判断:下半年蒙古煤维持高位,是最确定的进口来源;俄煤增量取决于雅库特矿山和远东物流及国内煤价波动;澳煤供应具备恢复空间,但新增量大部分将被印度需求吸收。进口煤可以缓解国内总量压力,但低硫主焦和肥煤的替代仍受品质、运输周期和到岸成本限制。

2026年全年炼焦煤进口预计约1.35亿吨,其中蒙煤约8470万吨、俄煤约3425万吨、澳煤约1424万吨、加拿大煤约789万吨。7-8月进口高点在1300万吨/月附近,四季度回落至1170-1210万吨/月。国内供应减量短期难以完全恢复需要通过进口补充,推动进口数量继续提升。

4.3 焦炭:铁水高位支撑开工,成本推动焦价修复

上半年焦化生产随钢厂需求稳步回升。230家独立焦企产能利用率由年初70.7%升至5月下旬75%左右,6月19日回落至73.26%,日均产量回落至50.81万吨。247家钢厂高炉产能利用率6月19日升至90.81%,日均铁水升至242.24万吨,维持在高位,为焦炭需求提供支撑。而统计局数据显示,1-5月焦炭及半焦产量约20955.7万吨,较去年同期的20717万吨相比,增加238.7万吨。其中1-5月冶金焦产量估算为16222.8万吨左右,其余为兰炭或化工焦。

1月至4月焦煤成本相对平稳,焦炭价格逐步修复,焦企利润改善并推动开工上升。5月末后焦煤上涨速度加快,焦企利润受到挤压,焦炭通过提涨向下游传导成本。6月10日第六轮提涨落地,6月中旬第八轮提涨推进,焦炭价格修复更多来自成本推动,焦企利润改善幅度有限。

产能方面,焦化行业仍存在新增与淘汰并行的特征。大型干熄焦、园区化项目投产提高有效产能,部分落后、环保不达标和长期亏损装置退出。行业总产能宽松,实际产量更多由利润、环保限产和下游铁水决定。

图 93:1-6月焦炭产量同比下降约0.6%

资料来源:钢联资讯、一德期货黑色事业部

图 94:2026年焦化利润水平同比有所回升

资料来源:钢联资讯、一德期货黑色事业部

产能方面,截至钢联2026年6月12日统计,全国冶金焦在产产能56834万吨,其中4.3米及以下产能4959万吨,5.5米及以上产能51875万吨。2026年已淘汰焦化产能500万吨、新增352万吨;全年预计淘汰768万吨、新增1513万吨、净新增745万吨。新增产能集中在下半年,产能端仍宽松,实际供应受利润和环保约束。

表 4:焦化产能新增淘汰统计

资料来源:钢联资讯、一德期货黑色事业部

焦化产能总体宽松,焦炭产量取决于焦煤成本、焦企利润和铁水。6-8月焦炭仍有小幅缺口,9月以后供需阶段性修复。三季度若钢材利润尚可、铁水保持高位,焦炭偏紧平衡;四季度钢材季节性减产可能压低焦炭需求。焦炭价格上行空间需由焦煤成本和钢厂利润共同确认。

4.4 出口改善,海外政策与印尼供给影响后续空间

2026年1-5月我国焦炭及半焦炭出口348.0万吨,同比增长16.5%;进口19.1万吨,高于去年同期,但绝对量仍小。月度平衡算法预计全年焦炭出口723万吨、进口66万吨,净出口约657万吨。国内焦炭价格一季度处于相对低位,出口窗口改善,日韩、东南亚和印度等市场提供订单支撑。

不过上半年印度对进口焦炭加征关税,提高了中国焦炭进入印度市场的不确定性,印尼焦炭出口至印度性价比提升。同时,印尼焦化产能继续释放,凭借资源、关税和区位优势参与亚洲焦炭贸易,对中国焦炭出口形成竞争。

图 95:焦炭出口量较去年小幅上升

资料来源:海关、一德期货黑色事业部

图 96:2026年国内焦炭出口结构与去年类似

资料来源:海关、一德期货黑色事业部

焦炭出口预计保持一定韧性,但难持续高速增长。海外钢材需求、印度进口政策、印尼焦炭报价和国内焦炭价格共同决定出口利润。若国内焦炭因成本大幅上涨,出口竞争力将下降。

4.5 资源由上游向下游转移,低库存放大价格弹性

上半年焦煤库存从煤矿端向焦化端转移。样本矿山精煤库存持续下降,独立焦企焦煤库存6月上旬升至1157万吨,6月19日回落至1069万吨;钢厂焦煤库存升至795万吨。焦企在5月末供应扰动后加快补库,钢厂仍以按需采购为主。月度平衡表显示,6-7月焦煤库存继续下降,8月后才有修复基础。

焦炭库存整体温和上升后转入去化。247家钢厂焦炭库存6月19日为693万吨,可用天数处于合理区间;焦企库存绝对水平不高。月度平衡测算显示,6-8月焦炭库存继续下降,9月以后随供应恢复和需求回落阶段性企稳。

图 97:碳元素库存处于历年中性水平

资料来源:钢联资讯、一德期货黑色事业部

图 98:焦煤库存在煤矿端去化

资料来源:钢联资讯、一德期货黑色事业部

低库存经营提高了产业链资金效率,也放大了突发事件对价格的影响。5月末煤矿减产后,下游补库与贸易商采购集中出现,现货涨幅快于正常需求增量。后续若供应恢复、期现资源集中流入市场,价格也可能快速回落。

下半年判断:三季度重点观察煤矿精煤库存是否重新累积、焦企库存是否持续增加。若煤矿库存低位且焦企补库延续,焦煤价格下方支撑较强;若钢厂利润转弱、铁水下降,焦企将主动压低原料库存,库存压力可能重新回到煤矿端。

图 99:焦企端焦炭库存处在历年低位

资料来源:钢联资讯、一德期货黑色事业部

图 100:钢厂焦炭库存有所回升

资料来源:钢联资讯、一德期货黑色事业部

4.6 供需平衡:供应恢复节奏决定行情高度

下半年煤焦市场的主线将由供应恢复与需求韧性的相对速度决定。国内煤矿复产、蒙古煤持续高通关和海运煤进口窗口构成供应上限;高铁水、焦企补库和季节性冬储构成需求支撑。5月末的快速上涨已经计入部分安全检查预期,后续价格需要实际产量下降和库存去化进一步验证。

基准情景:山西煤矿在完成安全检查后逐步复产,三季度国内焦煤供应恢复,蒙古煤进口维持高位;钢厂利润中性,日均铁水从高位缓慢回落。焦煤价格高位震荡后回归成本与进口比价,优质主焦煤表现强于配焦煤。焦炭在成本支撑与需求回落之间震荡,焦化利润保持偏低水平。

偏强情景:安全检查持续时间超预期,山西骨架煤产量恢复缓慢,矿山精煤库存继续下降;钢材需求和出口维持韧性,铁水保持235万吨以上。焦煤可能出现结构性紧张,现货强于盘面,焦炭通过多轮提涨传导成本。海运煤价格和进口利润成为国内价格上沿的重要约束。

偏弱情景:煤矿快速复产,蒙古煤通关和口岸库存继续增加,海运煤价格回落打开进口窗口;钢材利润下降并引发高炉减产。焦煤库存重新向煤矿端累积,焦企压价采购,焦炭提降后利润收缩并减产。价格回落幅度取决于煤矿成本和政策性减产响应。

表 5:2026年焦炭供需平衡表

资料来源:一德期货黑色事业部

表 6:2026年焦煤供需平衡表

资料来源:一德期货黑色事业部

下半年重点关注:

山西主要焦煤产区煤矿开工率、精煤日均产量及事故矿井复产进度;

523家矿山精煤库存、独立焦企焦煤库存和竞拍流拍率;

247家日均铁水、钢厂盈利率、焦企产能利用率及焦炭库存;

甘其毛都口岸通关车辆、三大口岸库存和蒙古交易所成交价格;

澳大利亚优质低挥发煤、加拿大煤、俄K4/K10报价及进口利润;

印度季风期钢材需求、低灰冶金焦进口政策和焦煤采购节奏。