异动情况:

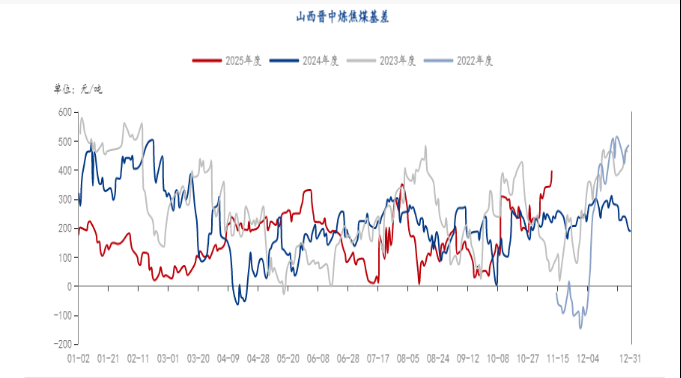

10月底以来,山西晋中炼焦煤基差快速拉升,基差环比变动10%以上。随着预期走弱,焦煤期价下跌,现货价格受强现实支撑,价格仍维持偏强,盘面贴水现货,基差逐渐拉大。

图表来源:Mysteel、瑞达期货研究院

异动分析:

回顾本月焦煤走势,11月份,宏观扰动相较10月下降明显,盘面产业面定价为主。产业面供应端来看,本月无新增供给端扰动突出事件,安监影响,矿端产能利用率呈现连续三周回落,供给端仍支撑着现货价格;需求端,我们看到本轮驱动行情上涨的补库主要来自下游焦化厂,港口贸易商和钢厂炼焦煤库存变动不明显,一方面,钢厂焦炭和炼焦煤库存较同期偏高位,补库需求不突出;另一方面,受钢价下行和成本上升影响,钢厂盈利率下降,钢厂进一步让利意愿不高,焦炭虽然三轮提涨落地,但是利润仍然未有明显改善。

同时,近日,国家发展改革委组织召开2025—2026年供暖季能源保供视频会议。会议要求,各地区、有关企业要切实把供暖季能源保供工作做实做细做到位。一是稳定能源生产供应。加强煤炭生产组织和运输保障。同时,保持对存煤15天以下的电厂动态清零。根据Mysteel资讯, 12日陕西地区大部分煤矿正常生产销售,煤炭整体供应基本稳定,坑口个别煤矿开始下调价格。进入11月中旬,民生采暖用能的保障在当下相较于安全生产工作显得更突出一些,这也是影响盘面情绪走弱原因之一。

图表来源:Mysteel、瑞达期货研究院

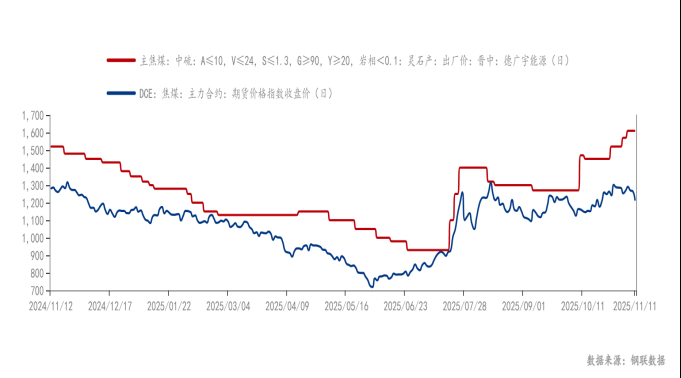

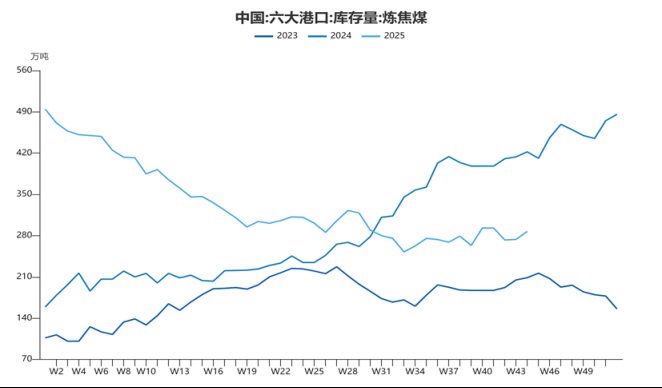

图表来源:WIND、瑞达期货研究院

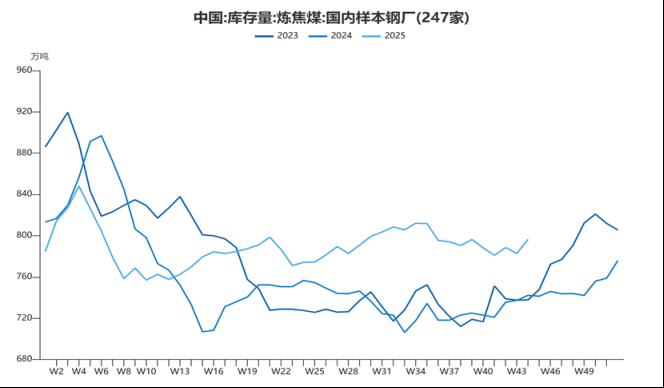

图表来源:WIND、瑞达期货研究院

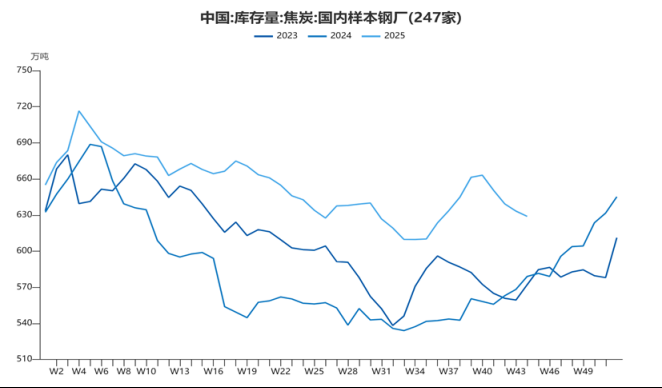

图表来源:WIND、瑞达期货研究院

观点看法:

进入传统淡季,铁水仍然有季节性回落趋势,中下游有补库驱动,关注钢厂对焦炭第四轮提涨的态度。 2025年国家延续粗钢产量减量政策,1-9月累计粗钢产量同比减少2230万吨,后续粗钢产量仍将延续下降趋势,从利润角度看,预计焦炭利润难有大幅改善空间。价格走势方面,预计焦煤期货主力价格或将在1150-1350区间震荡运行,焦炭期货主力1650-1850区间震荡运行。