一、石化行业反内卷政策背景

石化板块尤其是原油价格当前处于周期底部,产能利用率降至71.90%,利润总额同比下降,近期国家四部委联合推进老旧装置淘汰退出和更新改造,针对运行超20年的高危装置实施"淘汰一批、退出一批、改造一批",明确2025年原油加工能力控制在10亿吨以内,淘汰200万吨以下落后装置,同时提升化工品收率至45%以上。海外方面,韩国石化也将削减产能并进行重组,预估将大幅削减石脑油裂解产能270-370万吨,反内卷的风终于吹到了能化板块,近期供需改善的聚酯链品种因"反内卷"政策预期升温而集体走强。

二、对能源化工品的影响

(一)韩国石化装置退出对化工品影响

韩国十家头部企业同意削减25%石脑油裂解产能约270-370万吨/年,涉及全国1470万吨产能的退出。短期来看,对乙烯及下游情绪扰动大于实际缺口。韩国乙烯产能退出100-150万吨,占亚洲总产能比例较低且2025年亚洲新增产能超1000万吨,整体过剩格局未改。短期来看,韩国退出对乙烯、丙烯等大宗品实际供需影响有限,但情绪面提振乙二醇、苯乙烯、聚乙烯等品种价格。

1.乙烯及聚烯烃产业链(苯乙烯、乙二醇、塑料):实际影响不大

韩国苯乙烯出口占亚洲贸易量15%,氯乙烯单体出口依赖度高,供应收缩可能加剧东北亚价格波动。我国从韩国进口乙二醇占比少,对国内MEG供需影响微弱,但短期乙二醇港口低库存及供需改善支撑价格偏强。2025年中国聚乙烯产能增速超5%,韩国退出产能被中国新增产能快速填补,短期内对聚乙烯市场影响有限。

2.丙烯类:中国进口替代加速

韩国丙烯占中国丙烯进口的73.7%,退出后将减少对华供应。但中国2025年新增丙烯产能870万吨,有效产能450万吨,自给率升至96%以上,韩国缺口可由国内产能及中东货源填补,实际冲击有限。

3.芳烃链(PX/PTA):调油逻辑弱化

韩国PX产能占全球的20%,其减产可能缓解亚洲PX过剩压力,但中国恒力石化、浙石化等新增产能仍压制价格。PX供应收缩可能修复PTA加工费,进而间接利多PTA期价。

(二)中国"反内卷"政策导致老旧装置淘汰

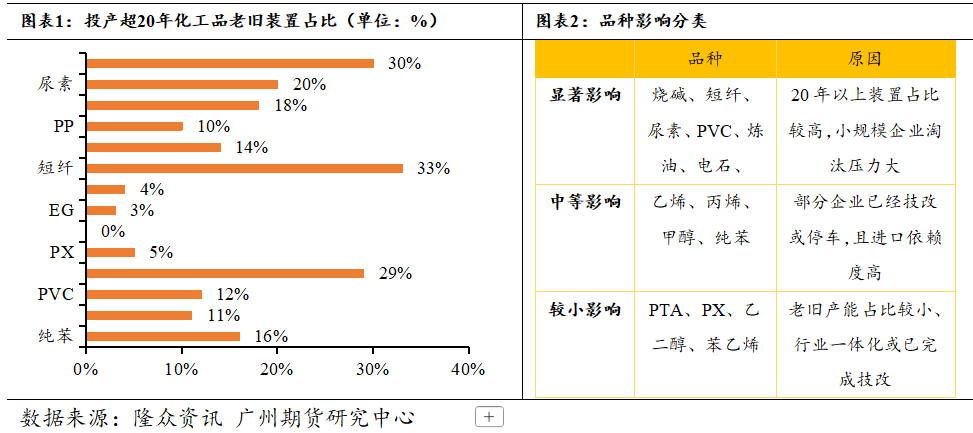

四部委联合要求对运行超20年的高危装置进行“淘汰、退出、改造”,具体化工品来看,投产超20年的化工品老旧装置中占比超20%的有炼油、短纤、烧碱、尿素,短期来看,反内卷对这几个品种影响较为直接。炼油板块20年以上的装置占比近30%,无原油配额、效益差的炼厂占比近5%将面临退出风险,存量装置减油增化。PVC老旧产能超20年的占比近12%,属于高耗能装置,小规模装置较多。反内卷政策对能化品的影响呈现结构性机会。其中,高冲击品种为炼油、PVC,通过直接出清低效产能,供需格局改善明显;中等冲击品种为乙烯、涤纶,行业自律和政策约束共同驱动盈利修复;弱冲击品种为PTA、PX,其老旧产能占比较低,产业一体化程度较高,抗风险能力强。山东、江苏已淘汰数百套装置。华南地区聚烯烃、聚酯企业近期启动长达1个月以上的检修,涉及500万吨聚乙烯、500万吨PTA产能

三、后市机会推介

近期在成本端原油企稳、PX走强提振下,受反内卷政策扰动及下游旺季需求带来备货需求带动聚酯板块期价低位反弹,聚酯产业链全线飘红。烧碱方面,8月部分区域检修缓解供应压力,主要下游氧化铝送货量维持低位,烧碱库存环比下滑,现货采购价提升。下游需求方面,非铝需求淡切旺季,氧化铝及非铝需求近期积极补库。后市来看,在政策加持及供需面共振的背景下,氯碱板块(烧碱、PVC)及聚酯板块(PX/PTA/短纤)短期仍将偏强运行。