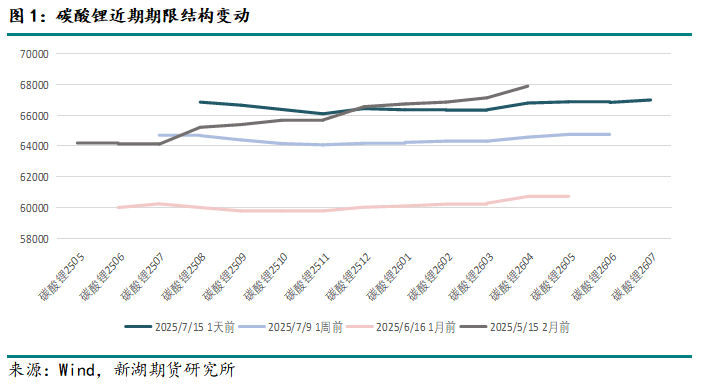

一、碳酸锂本波反弹驱动为何?

随着6月中旬碳酸锂主连换月,近远月价差显著走强,前主力07空头移仓使近端合约由C结构转B结构,进入07交割月前,碳酸锂波动率上升。碳酸锂期价自6月下旬以来自5.8w附近反弹,区间涨幅超10%, 主要受“反内卷”政策情绪面带动、7月需求预期差纠偏、澳洲锂辉石精矿CIF价格上涨抬升短期成本支撑、基本面边际微有好转、市场消息频繁扰动等因素共振影响。

根据我们25年碳酸锂年报相关内容,预计25年随着低成本项目加入供应曲线,全球锂资源成本曲线85%分位水平(约6万元/吨)将提供较为夯实的成本支撑。25H1由于全球资源端进一步致力于降本增效,云母矿技改、收率提升、裁员等措施使国内外矿山成本下移,我们微下移25年重要成本支撑线至5.8万元/吨,预计该价格之下供给变量对价格的边际影响较大。可以看到,本次锂价在5.8w附近产生反弹,锂价反弹情况下资源端供给扰动出现时机预计将继续延后,25年来资源端整体如期投产爬产,资源端供给压力仍较大,资源端出清未至则锂价难以出现趋势性反转。

二、驱动因素实质影响如何?

从近期驱动因素实质影响来看, “反内卷”政策对双硅影响较大,对碳酸锂主要为情绪面影响,本次“反内卷”主要是侧重重点行业产能过剩的问题,主要涉及建材、光伏、汽车这些行业,主要出发点是在供需失衡的结构下实现稳价格的目的,促进产业链优化升级,产业升级信号的释放短期提振市场情绪。

此外,前期市场对7月进入季节性淡季后的需求表现预期不高,6月下旬对于7月下游初步排产调研表现较好,预计淡季不淡,需求预期差纠偏助推锂价,根据钢联7月初实际排产数据,7月铁锂产量预计环比+2.08%,淡季需求确有支撑,但未达乐观预期环增10%左右水平。

自锂价从5.8w附近反弹以来,市场消息传言不断,大部分被证伪,近日(7月14日)碳酸锂期货盘中大幅拉涨超5%,主连突破前期压力位64500,主因市场消息传宜春国土资源局红头文件称8家矿山前期审批有一定问题,从文件具体内容来看,主要要求矿企提供储量核实报告的补充材料,未出现责令整改、停产整顿等要求,该文件于7月7日出台,14日发酵主要由资金行为所驱动,从实质影响来看,矿权担忧及换证问题使短期情绪面受到扰动,前期审批确以瓷石矿在省内获取采矿证,未上报自然资源部,距离9月30日仍有一定窗口期,鉴于矿权归属企业均为大型企业,停证风险预计有限,但或存有一定扰动风险。

三、基本面及后市展望

从现阶段碳酸锂基本面来看,原料端近期澳矿锂辉石精矿CIF价格显著上升(自6月23日起上涨约16%至710美元/吨),高矿价下买盘仍存,锂盐成本支撑上移;截至7月10日,锂盐端SMM国内碳酸锂周度产量环比+3.81%,智利6月碳酸锂发运同比降幅较大,环比微有上升,整体供给侧压力仍较大;需求侧淡季不淡,但未出现显著超预期现象;库存端SMM国内碳酸锂周度样本库存环比+1.77%,供需过剩压力仍偏大,临近注销月月底,周度仓单注销速度加快,后续可关注锂价维持高位情况下,盐厂仓单生成速度。

短期受矿价上移及情绪面影响,锂价震荡偏强,随着锂价反弹,盐端现货成交转淡,冶炼厂交仓单锁定盘面利润意愿或上升,注销月有一定扰动,后续可关注仓单生成情况。现阶段碳酸锂处于“弱现实强预期”格局,资源端担忧仍存,但渠道库存持续处于高位态势,短期受情绪面及资金影响不宜过分看空,从基本面来看中期仍为确定性过剩格局,建议待短期情绪消退后择机建立空单。