10月30日,受美联储降息等利好提振,有色板块再度冲高!截至13:51,“含铜量”更高的有色50ETF(159652)放量涨超2%,资金跑步进场,有色50ETF(159652)盘中“吸金”超2000万元。

有色50ETF(159652)标的指数成份股多数冲高,锂等能源金属反弹,铜、铝等工业金属冲高,稀土亦强势大涨,天齐锂业10cm涨停,赣锋锂业涨超7%,此外华友钴业、中国铝业涨超5%,北方稀土涨超3%,江西铜业涨近2%,紫金矿业、洛阳钼业等涨幅居前,中国黄金、山东黄金等回调。消息面,天齐锂业公布三季报,前三季度净利同比扭亏!

【有色50ETF(159652)标的指数前十大成分股】

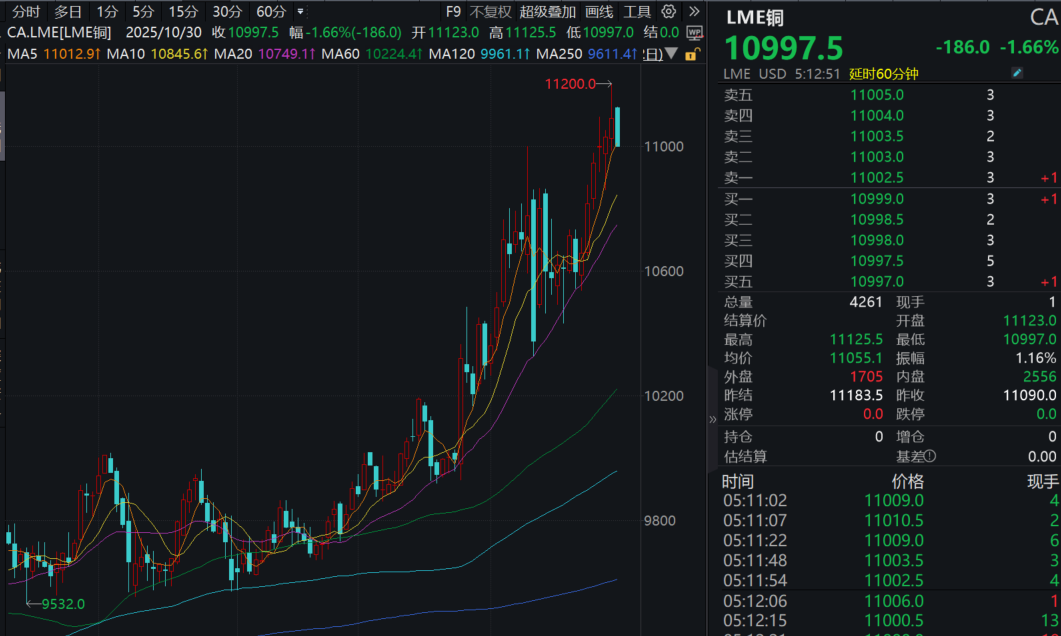

昨日(10.29)LME铜盘中一度涨至11200点,刷新有史以来新高!

中信证券认为,展望四季度,铜、钴价格受供给紧张提振将“继续上行”,锂价则受益于储能需求超预期上涨,贵金属价格虽经历冲高回落行情,但整体看涨思路并未改变。在流动性宽松、各国加强关键资源获取力度背景下,有色等大宗商品投资热度有望延续!

国金证券指出,今年以来,有色金属整体行情呈现出“供给收缩、库存修复与金融驱动”三重共振的格局。

从行业视角来看,供给端的紧约束是行情的底层逻辑。过去十年全球资源资本开支显著不足,新增矿山开发周期长、品位下滑、审批严格,叠加资源安全监管趋严,使得供给端弹性明显下降。与此同时,库存长期处于低位,制造业修复、能源转型建设、电网与数据中心投资带来的阶段性需求反弹,使得低库存环境下的边际需求改善被迅速放大。

【供给端:紧约束是行情的底层逻辑,四季度全球铜矿供给或将陷入负增长】

供给方面,中信建投指出,四季度全球铜矿供给或将陷入负增长。继2024年上一轮铜矿供给释放进入尾声,叠加生产扰动不断,今年全球铜矿供给增速系统性回落。受近期自由港、泰克资源陆续大幅下调产量指导影响,最新预测全球主要铜储量2025-2026 年产量变化为-19.7 万吨/+35.3 万吨(同期增速为-1.4%/ + 2.5%),较此前预期的进一步下降。梳理2025Q1-2 全球主要铜产量同期增长为+2.3%,因此下半年(尤其是Q4)或将进入负增长。

【需求端:AI数据中心或成为 “吞铜兽”,新兴需求强劲增长】

需求方面,东方证券指出,传统新能源(风+光)增速阶段放缓,但新能源汽车需求偏强;新兴需求中,AI数据中心需求与配套需求+储能需求,强劲增长。

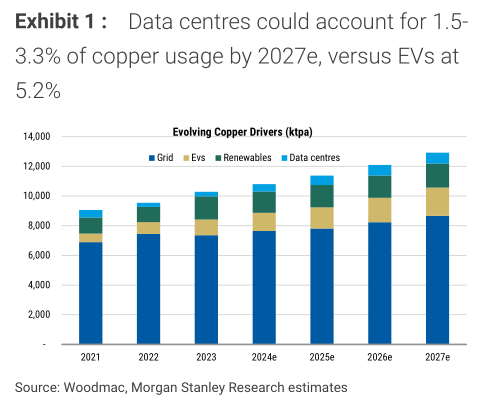

具体到新兴需求方面,AI数据中心或成为 “吞铜兽”。摩根士丹利在最新报告中表示,随着AI技术快速发展,铜需求将显著增长,其中AI数据中心将成为铜需求新的增长点。在2024年-2027年,全球AI数据中心对电力的需求将以18%的复合年增长率增长。AI数据中心的铜需求或将从2023年的每年20万吨-50万吨增长至2027年的50万吨-120万吨,复合年增长率达到26%。到2027年,AI数据中心对铜的需求可能占到全球铜需求的3.3%(相比之下,电动汽车的需求占比或仅为5.2%),这将推动铜价上行,并对全球铜市场产生深远影响。

【图:到2027年,数据中心可能占铜使用量的1.5-3.3%,而电动汽车为5.2%】

东方证券进一步指出,在供给强约束、需求强韧性背景下,全球仍处于库存去化周期。2022-2026年全球铜供需正在经历“弱短缺-缺口扩大-缺口扩大-缺口缩小-缺口扩大”。

【宏观视角:美元信用危机+美联储降息,有色金属金融属性强化】

当前在全球地缘冲突加剧+美元信用风险的背景下,铜作为工业金属中金融属性最显著的品种,或类似于各国用黄金储备取代美元储备,铜等作为各国关键矿产,储备和库存可能显著上升。

此外,美联储处于降息周期,本次议息会议中,美联储决定下调利率25bp至3.75%-4%的目标范围内,在12月1日停止缩表,并逐渐用短期国债置换表内的MBS。降息周期下,以美元计价的实物资产,如铜等有色金属性价比有望抬升。

中信建投表示,铜价有望重回供需偏紧、流动性偏松的基本面支撑。数据JM预测,2025Q4 国内精铜供应平衡为-6.5万吨,短期产量小幅增加。随着供给扰动从“下调指引”伴随的情绪面波动过渡至供给的实质性短缺,叠加全球流动性边际宽松、需求韧性延续以及国内政策暖风,多方因素有望继续强化铜价的向上弹性。预测2025Q4 LME价格希望重现新高,运行区间为 10000-12000 美元/吨。