近几个月以来,黄金价格屡创新高,首次突破3500美元/盎司,随后回落至3350美元/盎司。白银价格也同步上涨,最高时超过每盎司37美元,但仍远低于1980年和2011年的双高点。从长期来看,在供应增长、央行购买、技术进步(摄影和太阳能电池板领域)以及中国经济增速的推动下,金银以价格比率衡量的相对价值持续波动。

图为黄金涨势领先于白银,但近期白银开始迎头赶上

图为金银价格虽高度相关,但近期相关性有所减弱

从日线走势来看,黄金与白银价格通常高度相关,其一年滚动相关系数在0.68~0.95之间波动。目前,这两种金属的价格相关性已降至20多年来的最低水平。此外,即使在高度相关的时期,金银比也可能出现大幅波动。

图为黄金相对白银显著偏贵,但比率开始回落

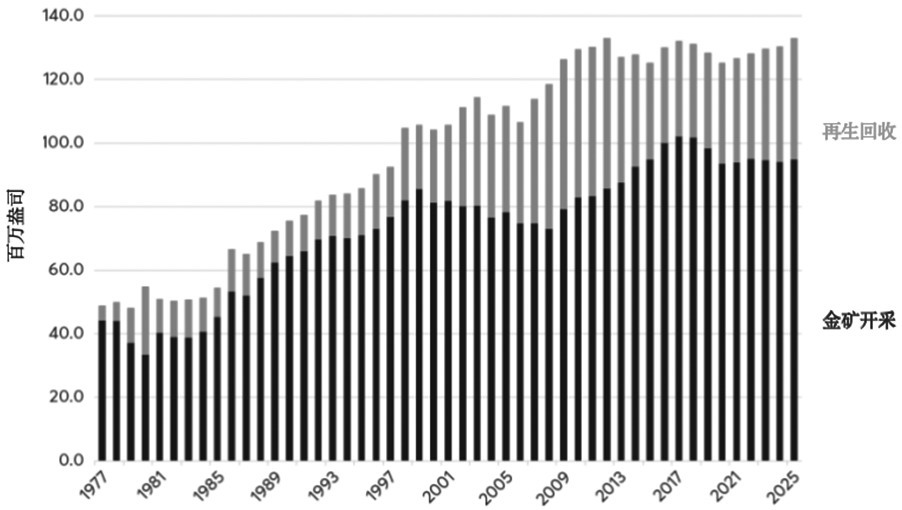

图为黄金矿产供应趋缓,再生回收量持续增长

在黄金价格表现优于白银的时期,金银价格比(购买一盎司黄金所需的白银盎司数)自2020年以来首次突破100,随后在6月回落至90。1997—2011年,一盎司黄金通常可购买25~83盎司白银,因此当前约90倍的交易水平仍远高于历史常态。

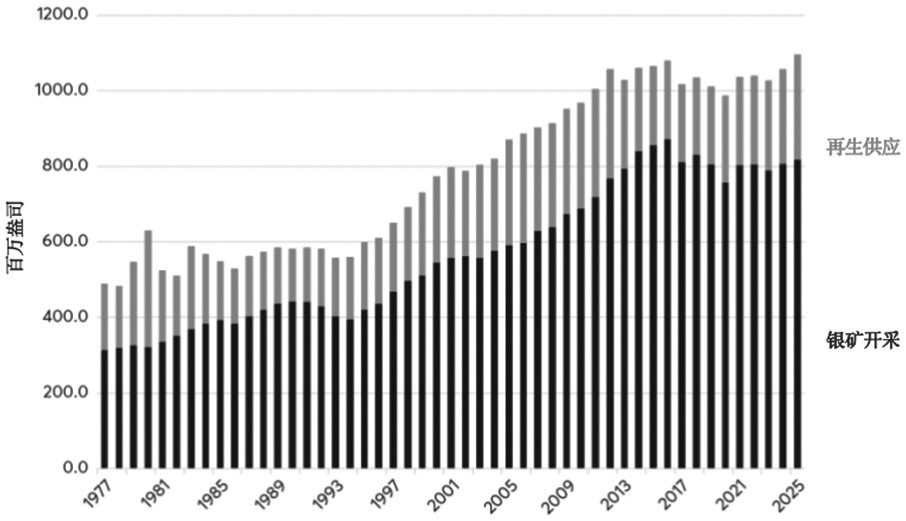

图为近年来,白银矿产供应略有增长

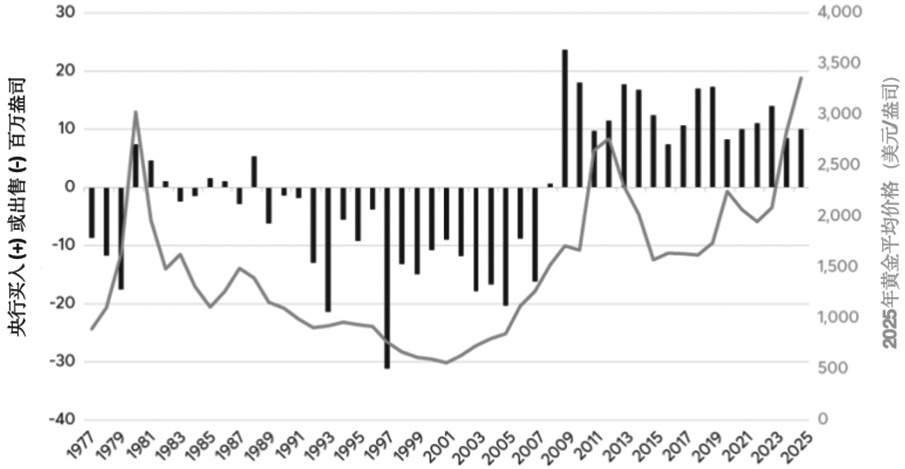

图为经历了长期的抛售后,全球央行自2008年起开始持续买入黄金

乍看之下,黄金相对白银的优异表现,从供应角度似乎难以解释。近年来,黄金矿产供应量约为9700万盎司,而白银矿产供应量约为8亿盎司。黄金和白银的矿产供应量在2015年左右达到顶峰,随后有所下降,之后趋于稳定。再生供应(回收金属)持续增加,不过更多是对价格变化做出反应,而非价格变化的驱动力。

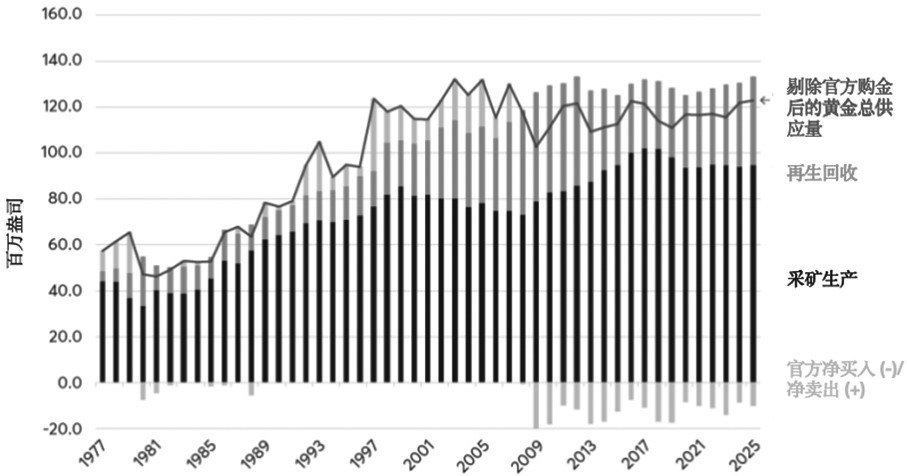

但黄金具有白银缺乏的一项优势:央行。自2008年以来,各国央行一直是黄金的净买家,此前则是净卖家。央行的购金行为会将黄金从市场流通中抽离,在央行减持之前难以重新进入市场。而2007年以来,央行从未减持过黄金。若剔除央行官方交易,目前黄金供应量已低于2005年的水平,而白银供应量增长超过35%。

图为央行购金减少了可供市场流通的黄金供应

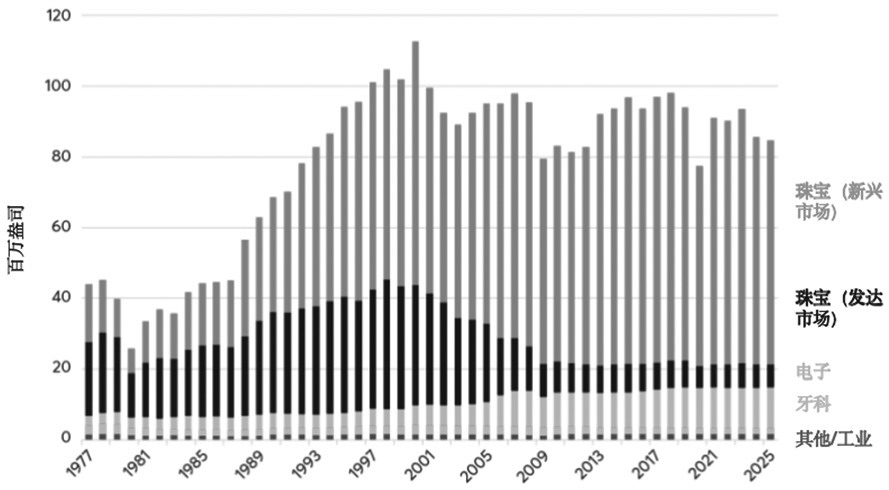

图为除了珠宝和投资之外,黄金几乎没有其他用途

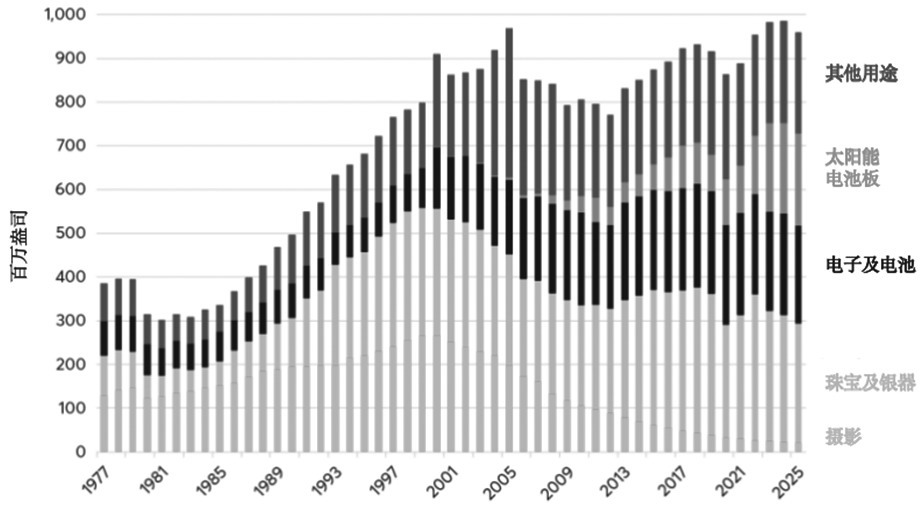

在需求端,黄金和白银通过珠宝市场相互关联。不同之处在于,黄金的工业用途很少,而白银具备很多实际用途。大约25年前,摄影是白银的最大应用领域,然而这一用途在白银年产量中的占比已从25%锐减至不足4%,这在一定程度上解释了白银相对于黄金表现欠佳的原因。

图为与黄金不同,白银有许多工业用途

图为金银比率与中国经济增速密切相关

从积极的角度来看,白银在电池和太阳能电池板中的应用日益增长。也就是说,大多数白银仍用于其他工业用途,因此白银的需求很大程度上受到全球工业需求的影响。

(本文作者为芝商所董事总经理兼首席经济学家)