近日,恒生银行公布的中期业绩报告引发市场高度关注。数据显示,该行今年上半年实现股东应得溢利68.8亿港元,同比下滑30.46%;净利息收入143.39亿港元,同比减少7.39%。业绩发布当日,该行股价应声收跌7.4%至113.8港元。

值得关注的是,这是今年5月新任董事长郑维新上任后交出的首份“成绩单”。郑维新在报告中强调,将聚焦于该行的策略重点,积极拓展多元化收入来源,建立向未来的业务体系,让恒生银行继续成为推动香港经济发展的核心。

净利润同比下滑30%

净息差收窄与地产拨备成主因

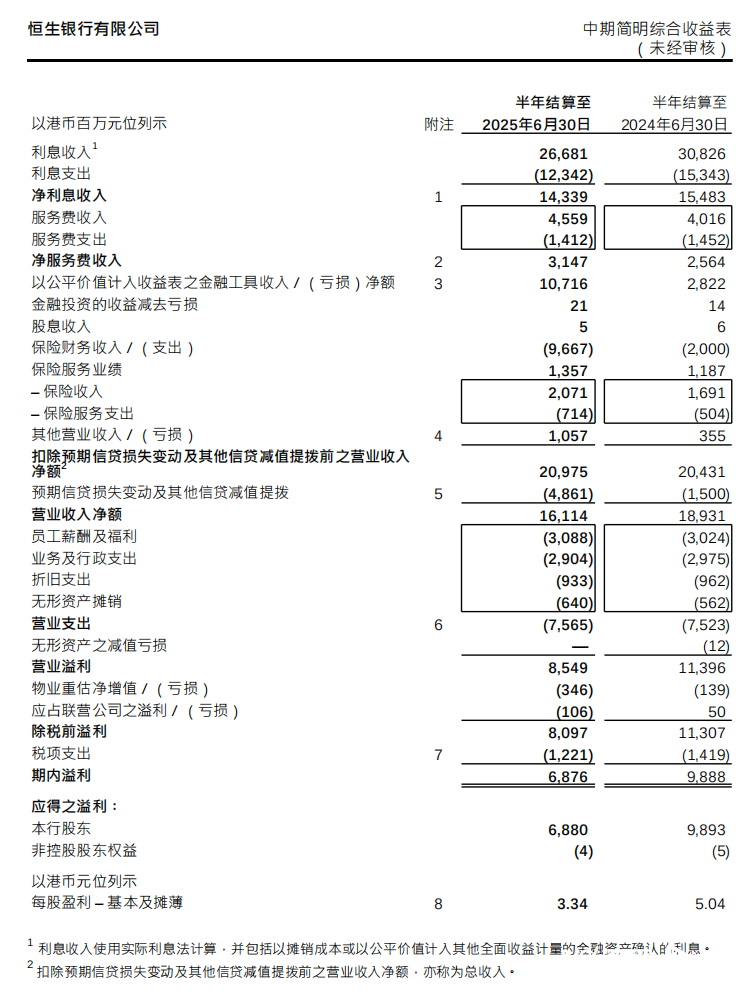

根据恒生银行披露的中期业绩报告,2025年上半年,该行实现营业收入209.75亿港元,同比增长3%;但受净利息收入减少及信贷成本上升拖累,除税前溢利80.97亿港元,同比下跌28.39%;股东应得溢利68.8亿港元,同比下跌30.46%;每股基本盈利3.34港元,同比减少34%。

净利息收入作为传统业务核心,上半年同比减少7.39%至143.39亿港元,成为净利润下滑的主因之一。恒生银行在财报中表示,主要是平均总客户贷款减少3%及市场利率下调,尤其是香港银同业拆息2025年5起持续处于低位所致。

恒生银行表示,该行已采取积极措施管理产品利润率,并实施期对冲,此举有助维持利息的稳定性。盈余资金依然处于平,已调配收益较低的优质流动性资产,因此净利息收益率较2024年上半年减少30个基点1.99%。

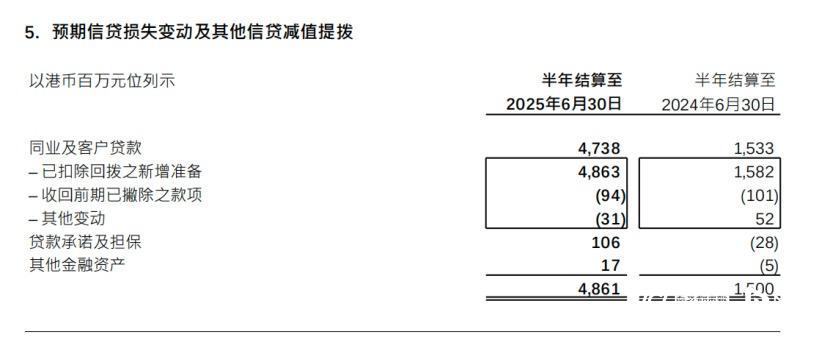

除此之外,恒生银行表示,由于市场的不确定性持续,贸易关税的威胁、持续利率高企以及商业房地产市场长期低迷,该行审慎增加拨备,上半年预期信贷损失达48.61亿港元。

收入多元化抵销息差收窄压

有关财富收入同比增43%

面对传统业务压力,恒生银行通过业务多元化策略实现非利息收入显著增长。上半年服务费及其他收入同比增长34%至66.36亿港元,占总收入比重从2024年的25.9%提升至31.6%。其中,财富管理及投资服务收入同比激增43%,证券经纪收入更是大幅增长60%。

从业务板块来看,零售银行及财富管理是主要的增长动力,有关财富收入同比增长43%。此外,制订保险产品及资产管理收入同比上升18%,为19.14亿港元。以新造人寿保险保费计算,恒生保险位列香港人寿保险市场第二位,今年第一季度,恒生保险的新造人寿保险保费同比增长57%。

客户群体的拓展与结构升级,为业务增长提供了坚实基础。恒生银行表示,该行致力拓展富裕客户群,过去三年,恒生银行富裕客户数目每年增长10%。新开立的优越理财Family+户数同比增加51%。此外,该行的跨境业务亦有可观进展,整体来自内地的新客户数量以及有财富管理需求的内地优越理财客户数均同比增20%。

在商业银行领域,恒生银行也在投入资源发展非商业房地产客户,主动调整客户结构以降低风险。财报数据显示,过去6个月,该行提供予资讯科技业的贷款增37%。此外,该行有效把握关税谈判的机会发展贸易融资,相关贷款结余较2024年底增16%。中企同业贷款结余亦较去年底增49%。

绿色金融作为新兴赛道,也成为恒生银行布局的重点。据了解,作为持客户绿色转型的环,恒生银行推出的800亿港元可持续发展Power Up融资基金,已贷出超过三分之二,其中包括该行首笔在香港用于购买电动建筑工程设备的绿色贷款,推动ESG业务布局。

上半年派息增8%

启动30亿港元回购计划

尽管净利润下滑,但恒生银行在股东回报方面仍展现出积极态度,宣布派发第二次中期股息每股1.30港元,上半年累计派息每股2.60港元,同比增长8%。同时启动30亿港元股份回购计划,旨在通过资本管理提升股东价值。

为应对盈利压力,恒生银行通过精简架构提升运营效率。2025年上半年营业支出仅增长1%至75.65亿港元,主要由于员工支出及无形资产(主要是内部开发软件)摊销增加。总减值贷款由2024年12月31日的510亿港元增加至550亿港元。

值得一提的是,就在今年3月,恒生银行曾传出裁员消息,部分部门裁员幅度在10%至50%之间。今年5月,恒生银行曾回应南都·湾财社记者称,该行最近进行业务调整,受影响的员工数目占银行核心业务员工总数约1%。

资本充足率方面,截至2025年6月末,恒生银行普通股权一级资本比率为21.3%,较上年末提升3.6个百分点;一级资本比率为23.3%;总资本比率为24.9%。恒生银行执行董事兼行政总裁施颖茵表示,这反映该行能够应对未来的风险及机遇,在继续支持客户的同时,为股东带来可持续的回报。

5月完成董事长更迭

新帅“首秀”定调

值得关注的是,今年5月,恒生银行完成董事长更迭,标志着这家老牌银行进入新的发展阶段。原董事长利蕴莲在任职近11年后卸任,由郑维新接任。

公开资料显示,郑维新现年69岁,其职业生涯横跨地产与金融两大领域。他目前担任永泰地产副主席兼行政总裁,并兼任香港上海汇丰银行独立非执行董事及风险管理委员会成员。值得注意的是,郑维新主导了香港铜锣湾逸兰精品酒店、湾仔WSquare等地标项目的开发,其地产背景或为恒生银行在不动产领域的风险管理提供新视角。

在中期报告中,郑维新首次以董事长身份表态:“将聚焦于本行的策略重点,让恒生银行继续成为推动香港经济发展的核心。”

加速业务重心调整

香港银行业转型进行时

面对息差收窄与资产质量压力,恒生银行正加速业务重心调整,亦展现出转型决心。据了解,除派息增8%和30亿港元回购计划外,该行在财富管理、跨境金融等领域持续发力。2025年上半年,其新吸纳的富裕客户数量增长75%,内地零售客户新开户数同比增81%。在跨境业务布局方面,随着粤港澳大湾区一体化深化,该行着力提升跨境服务能力,为企业及个人客户提供无缝金融解决方案。施颖茵强调:“通过投资人才及数字科技,打造面向未来的业务,我们有信心实现可持续增长。”

业绩公布后,恒生银行股价单日(7月30日)重挫7.4%至113.8港元,次日回升至114.9港元。花旗明确下调目标价至131港元,维持“买入”评级,看好其非利息收入增长潜力。

恒生银行的业绩波动,映射出香港银行业在2025年复杂经济环境下的整体挑战与机遇。受美联储降息周期及本地经济复苏乏力影响,香港银行业普遍面临净息差收窄压力。汇丰控股今年上半年净利润同比下降30%,同样因信贷损失增加及商业房地产风险计提拨备。中银香港虽预期上半年净利润增长,但主要依赖非利息收入的强劲表现。香港金管局7月18日公布的数据显示,2025年6月底综合利率降至1.26%,较5月大幅下跌35基点。市场普遍预期HIBOR将在低位持续较长时间,进一步考验银行的净息差管理能力。

“从宏观角度而言,虽然环境仍然充满挑战与不确定性,惟市场已展现令人鼓舞的复苏迹象。”恒生银行董事长郑维新在财报中表示,恒生积极拓展多元化收入来源,展现了业务的灵活和韧性,建立能够向未来的业务,是该行一贯的发展重点。

随着“郑维新时代”开启,恒生银行能否在传统银行业务收缩与新兴领域扩张间找到平衡,将成为其下一阶段的关键命题。