2月12日,乘联分会发布的最新数据显示,2026年1月,全国乘用车市场零售销量约154.4万辆,同比下降13.9%。

图片来源:乘联分会

对于乘用车市场的下行,乘联分会秘书长崔东树分析认为,这是预期之内的短期波动,不能代表市场长期走势。

在他看来,“自2014年9月开始实施的新能源汽车车辆购置税免税政策在2025年12月底正式退出后,新能源车市场处于正常恢复期。部分消费者提前在去年12月享受了政策红利,导致今年1月出现一定的透支效应”。

展望2月份的乘用车市场,乘联分会预计,受2026年春节假期前后汽车消费较淡因素的影响,2月车市销量将会处于年内谷底期,或有利于缓解零售端库存压力。

合资品牌零售表现稳于自主品牌

乘联分会数据显示,2026年1月,自主品牌零售销量为89万辆,同比下降18%;主流合资品牌零售销量为47万辆,同比下降4%;豪华车零售销量为18万辆,同比下降15%。“1月全国乘用车市场下行压力主要体现在自主品牌上。”崔东树坦言。

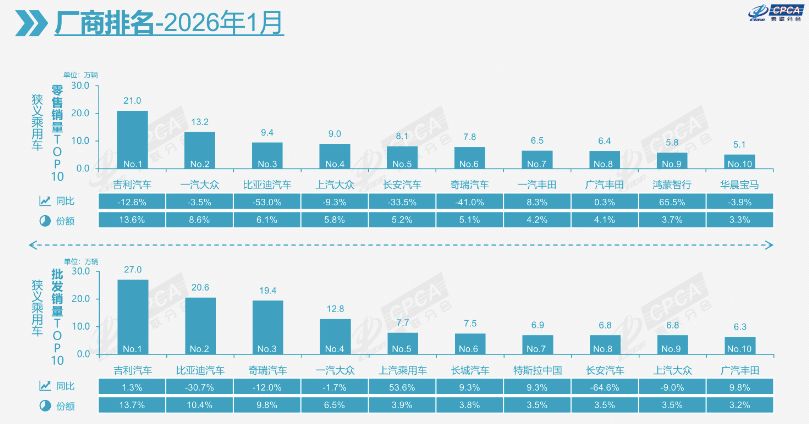

《每日经济新闻》记者查阅乘联分会发布的1月厂商狭义乘用车零售销量排行榜发现,自主品牌头部企业如吉利汽车、比亚迪、长安汽车、奇瑞汽车等,1月乘用车零售销量均出现大幅下滑。其中,排名第一的吉利汽车,零售销量同比下滑12.6%;排名第三的比亚迪,零售销量同比下滑53%;排名第五的长安汽车,零售销量同比下滑33.5%;排名第六的奇瑞汽车,零售销量同比下滑41%。

图片来源:乘联分会

反观合资品牌,1月零售表现相对平稳。其中,排名第二的一汽-大众,零售销量同比下滑3.5%;排名第四的上汽大众,零售销量同比下滑9.3%;排名第十的华晨宝马,零售销量同比下滑3.9%;排名第七和第八的一汽丰田和广汽丰田,则在1月实现同比正增长,增幅分别为8.3%和0.3%。

乘联分会数据显示,1月,10万辆以上销量的乘用车厂商4家(去年同期5家),占整体市场份额的40%(去年同期为54%);批发量5万辆至10万辆的乘用车厂商所占份额为24%(去年同期为18%);批发量1万辆至5万辆的乘用车厂商所占份额为31%(去年同期为27%)。

“1月,全国乘用车主力厂商总体批发格局持续变化,部分中间企业有逐步崛起迹象。”崔东树表示。

A00级纯电动车销量波动较大

在“两新”政策优化、新能源汽车车辆购置税按5%税率执行等政策调整的首月,新能源乘用车零售和批发销量均出现下滑。

乘联分会数据显示,1月,新能源乘用车零售销量为59.6万辆,同比下降20%;批发销量为86.4万辆,同比下降3.3%。

图片来源:乘联分会

同期,传统乘用车零售销量为94.8万辆,同比下降10%;批发销量为110.9万辆,同比下降9%。

值得注意的是,A00级车销量的大幅下滑,是拖累新能源乘用车整体表现的主要原因。乘联分会数据显示,1月,A00级纯电动乘用车批发销量为4.6万辆,同比下降62%,在纯电动乘用车市场中所占份额仅9%,较去年同期23%的份额下降了14个百分点。“A00级纯电动车的大幅下滑,是影响1月份新能源乘用车市场走势的最大因素之一。”崔东树称。

对于A00级等低价位车型下滑的原因,中国汽车工业协会副秘书长陈士华分析认为,2026年“两新”政策优化推出后,按照车型售价比例给予补贴优惠,对价格较低的车型影响比较大。对此观点,崔东树在接受记者采访时并未否认,但其仅回复称,“影响A00级纯电动车销量的因素有很多”。

值得一提的是,虽然新能源汽车厂商零售批发销量同比下滑明显,但其市场渗透率却较去年同期有所提升。乘联分会数据显示,1月,新能源车厂商批发渗透率为43.8%,较2025年1月提升1.3个百分点。其中,自主品牌新能源车渗透率为57.9%;豪华车中的新能源车渗透率为39.8%;主流合资品牌新能源车渗透率仅3.6%。

新能源乘用车出口猛增

从出口来看,新能源乘用车已成为我国乘用车出口的主要生力军。

乘联分会数据显示,1月,新能源乘用车出口13.9万辆,同比增长29.4%,环比增长13.9%,占乘用车出口的36.6%,较去年同期增长8个百分点。其中,纯电动乘用车在新能源乘用车出口量中所占比例为66%,而作为核心焦点的A0+A00级纯电动车,在新能源车整体出口量中的占比为38%(去年同期为36%)。

“伴随着中国新能源车的规模优势显现和市场扩张需求,中国制造的新能源品牌产品越来越多地走出国门,在海外的认可度持续提升。”崔东树表示。

乘联分会方面表示,新能源车出口已经从“单纯卖”向“产业链出海”延伸,预计汽车未来出口增长量将从“量”的高速增长向“质”的飞跃升级转变。

乘联分会方面分析认为,随着部分地区的以旧换新政策的逐步发布,2月车市进入节后回暖周期。由于1月新政策发布前过渡期的政策补贴相对更强,因此2月的市场主要靠自身的需求恢复。

崔东树还指出,世界AI推动电力储能的需求暴增,以铜为代表的有色金属价格暴涨,车企成本压力大。随着新能源车销量连续两年多的暴增,碳酸锂等资源价格暴涨带来上下游博弈加剧。

“预计春节后新能源整车企业的降价促销能力下降,价格弹性偏弱导致消费者心态趋于谨慎,短期内或抑制购车需求的正常释放。”崔东树认为,价格“反内卷”是长期利好,有助于改善购车观望情绪,引导产业消费健康发展。