走出微信支付场景,“分付”测试借款功能

微信“分付”上线新功能。8月13日,腾讯旗下消费信贷产品“分付”上线借款功能引发热议,这也是腾讯依托微信钱包入口对“分付”“分期”等进行灰度测试并放量后,在金融产品方面的又一更新动作。

北京商报记者实测发现,符合条件的用户在微信“分付”首页即可找到对应入口,消费者可根据历史交易记录申请借款,同时近期微信“分付”还向部分消费者发放了7天免息的优惠。对于“分付”可借款一事,腾讯相关人士向北京商报记者指出,目前“分付”正在小范围试行借款服务升级,用户可借款至银行卡用于微信支付外的消费用途。

同日,腾讯发布2025年二季度业绩报告提到,得益于消费贷款服务、商业支付活动及理财服务的收入增长,公司金融科技服务收入增长明显。有分析人士认为,腾讯强调借款功能可用于微信支付以外的场景,有助于增强用户黏性、扩大资金使用边界,随着微信“分付”产品的日趋成熟,后续腾讯消费信贷的规模可能会再上一个新台阶。

创新绑定历史交易记录

微信“分付”新增借款功能

你有没有发现,微信“钱包”中有了新功能?近日微信对“分付”的借款服务进行了灰度测试,已有部分用户可以使用这一功能。

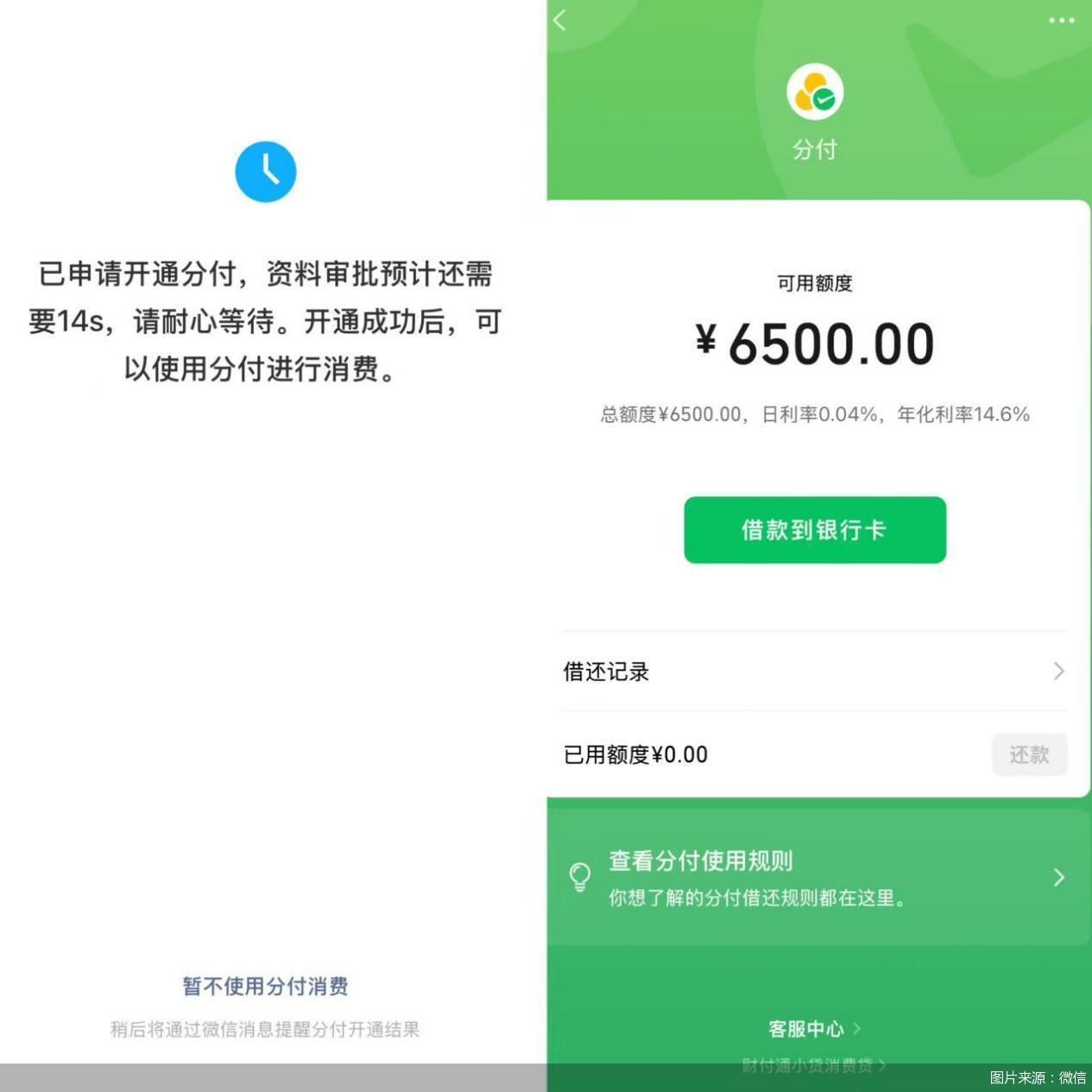

8月13日,北京商报记者实测发现,用户可在微信支付“钱包”功能板块找到“分付”入口,不同于此前提示的“快速审批,即刻可用”字样,“分付”入口的宣传提示已经变为“灵活备用金,消费转账可用”。未开通“分付”的消费者,在页面点击“查询额度”便可申请开通“分付”并获得对应额度。被选中参与灰度测试的用户,在“分付”首页展示的额度下方可看到“借款到银行卡”。

根据页面提示,微信“分付”借款功能与交易挂钩,需满足三个条件:近30天、支付满100元的交易;支付时未使用“分付”付款;通过系统综合评估。在点击“借款到银行卡”后,系统会提示哪些历史交易符合条件,用户可凭借未使用“分付”的历史交易申请借款,资金直接打款到绑定银行卡。

需要注意的是,不同于其他借款平台,消费者可在额度范围内根据实际需求选择贷款金额,当前通过“分付”借款的实际借款金额必须与历史交易金额保持一致,申请者无法修改。但凭借多笔历史交易订单,用户在额度内可多次申请借款,而转账、红包等交易无法作为借款依据。

此外,在消费用途方面,在申请借款的页面下方,会默认提示消费用途为日常消费,用户还可以自行选择餐饮生鲜、美妆零售等不同用途。

对于上线借款功能的主要原因、预计何时能够全量上线等问题,北京商报记者向腾讯方面进行采访,腾讯相关人士表示,“分付”是腾讯在灰度测试的消费信贷产品,用户能够通过“分付”额度享受消费借款服务。目前“分付”正在小范围试行借款服务升级,用户可凭历史大额交易记录,借款至银行卡用于微信支付外的消费用途,满足用户不同场景的需求。

素喜智研高级研究员苏筱芮指出,微信“分付”可供消费者在除微信支付以外的其他场景使用,能够吸引更为广泛的消费者,也能助力其进一步扩大业务规模。在使用设定上,微信“分付”借款功能与交易挂钩,主要是试图筛选出外部交易场景,评估对应的用户消费水平,从而为授信动作打好基础。

在博通咨询首席分析师王蓬博看来,微信“分付”上线借款功能标志着其从纯消费信贷向类现金贷服务延伸,打破了此前使用仅限于消费场景的限制,通过将用户历史支付行为和可提取的信用资金挂钩,也提升了产品的灵活性和实用性。

而对于微信“分付”这类将消费、借款进行功能整合的产品,业内此前并未有同类模式。王蓬博指出,这类方式本质上是一种基于行为数据的风险控制方法,有助于通过用户的实际消费行为来评估风险,优点在于能更准确地反映用户的消费习惯和还款能力,提高风控效率。但可能会排除那些消费频率低但信用良好的用户,且过度依赖历史交易记录可能导致对新用户的评估不够全面。

次日还款按1日计息

部分用户收到免息福利

微信“分付”是一款消费信贷产品。早在2019年,市场便有消息称腾讯试水微信“分付”,2020年初微信“分付”确认进行灰度测试,部分用户可使用。此后的几年间,微信“分付”逐渐放量。

根据使用规则并结合北京商报记者邀请多位用户参与测试的结果来看,“分付”利息按日计算,日利率为0.04%,年化利率14.6%,用户可随时还款,已还款部分不再收取利息。而新上线的借款功能,与原本的消费功能共享微信“分付”的同一信贷额度。

不过,经北京商报记者向“分付”客服求证,“分付”客服指出,借款功能计息与分期功能保持一致,但在还款方式上,借款功能无法像消费功能一样随借随还,消费者只能在借款次日开始还款,次日还款按照一日计息。

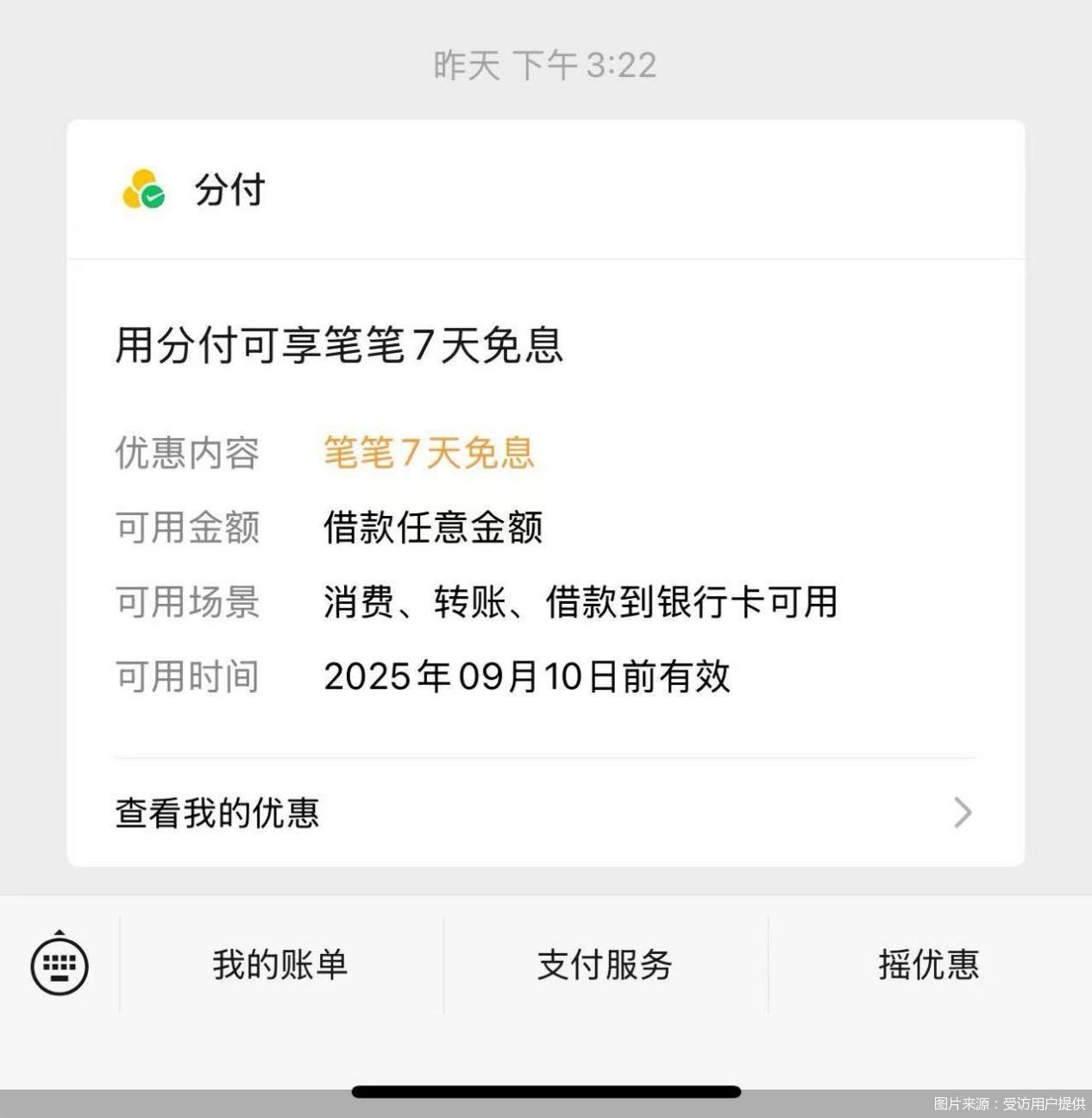

除了上线借款功能外,北京商报记者采访了解到,近期微信还对部分使用“分付”的消费者发放了7天免息优惠。“我在8月12日在微信中收到推送内容,提示使用‘分付’可享笔笔7天免息,有效期至9月10日。”有用户表示。

前述用户提供的图片信息显示,借款任意金额,在商户消费以及向个人二维码付款、转账、借款到银行卡时有“免息7天”字样,即为可用免息优惠。若是用户关闭“分付”或逾期,免息资格失效。

不过,尽管在“分付”入口也提到“消费转账可用”,但在北京商报记者实际操作过程中,“分付”并不支持直接在微信转账、发红包等场景使用。对于能否使用“分付”进行转账操作,“分付”客服表示,“分付”每一笔交易都需经系统判定,具体能否使用以实际付款时页面提示为准。

在王蓬博看来,微信“分付”推出免息7天福利,本质是降低尝鲜门槛,刺激用户首次使用,提升开通率与活跃度,同时帮助用户建立对产品的好感和依赖,是一种典型的获客策略,有助于前期积累用户规模。

苏筱芮指出,从近年来微信“分付”展现的测试情况来看,其几乎每年都会进行一些功能方面的更新动作。免息7天的福利可起到精准获客的作用。而这类产品若是可以直接转账,意味着后续可能并没有办法监测资金流向。

扩大资金使用边界

应避免与微粒贷同质化竞争

在北京商报记者本人的实测中,微信“分付”页面下方,提示有“财付通小贷消费贷”字样。进一步点击后,页面提示“由合作金融机构提供信贷服务”,授信机构为深圳市财付通网络金融小额贷款有限公司(以下简称“财付通小贷”),页面暂未显示其他合作金融机构名称。

财付通小贷是腾讯集团旗下小额贷款公司,公司当前注册资本105亿元。Wind数据显示,2025年以来,财付通小贷已多次通过发行资产支持票据(ABN)、资产支持证券(ABS)进行融资,涉及多个项目及不同层级的证券,已发行相关产品规模合计达到143.59亿元。

财付通小贷频频“补血”的背后,是腾讯的金融生态。8月13日,腾讯发布2025年二季度业绩报告提到,二季度腾讯金融科技及企业服务营收555亿元,同比提升10%,这主要受益于商业支付及理财服务增长,其中,金融科技服务收入的增长受益于消费贷款服务、商业支付活动及理财服务的收入增长。

近年来,金融科技在腾讯的业务板块中占据了重要位置,但相较于其他同业及机构,腾讯金融相关产品发力节奏稍缓,尤其是在信贷、消费金融场景部分,此前腾讯也对消费分期产品“分期”进行了测试。在微信“分付”上线借钱业务前,在微信支付的“金融理财”板块,提供借钱服务的是由微众银行推出的微粒贷产品。

微信“分付”进一步拓展了微信支付外的消费用途,王蓬博指出,腾讯强调该功能可用于微信支付以外的场景,有助于增强用户黏性、扩大资金使用边界,推动“分付”从支付附属工具升级为综合信用金融服务入口,进而提升在消费金融领域的竞争力,为未来拓展更多个人信贷产品打下基础。

苏筱芮则指出,微信“分付”背后关联的财付通小贷上半年融资规模与利率均处于行业头部,随着微信分付产品的日趋成熟,后续腾讯消费信贷的规模可能会再上一个新台阶。但微信与其他互联网巨头相比,自营电商消费场景建设能力不足。

“结合微粒贷与微信”分付“在微信App同时并存的情况看,后续其还需要厘清二者的产品与客群差异化定位,避免陷入同质化竞争。”苏筱芮补充道。

王蓬博表示,腾讯的优势一直都在于庞大的微信支付生态、高活跃用户规模和基础以及几乎实现全场景覆盖的整合能力,便于实现消费贷和支付结合的无缝体验。但“分付”本身的品牌认知度还需要提升,在发力过程中,还需注意防范过度借贷、数据隐私保护与资金流向监管合规问题,同时应加强用户教育。