2025年,在线视频行业竞争格局呈现出新的态势。

根据QuestMobile在9月2日发布的《2025年1—7月剧综市场盘点》,受政策松绑影响,内容创新化和精品化趋势持续加速,视频行业头部平台持续发力,截止到2025年7月,在线视频APP行业活跃用户规模达到8.15亿。

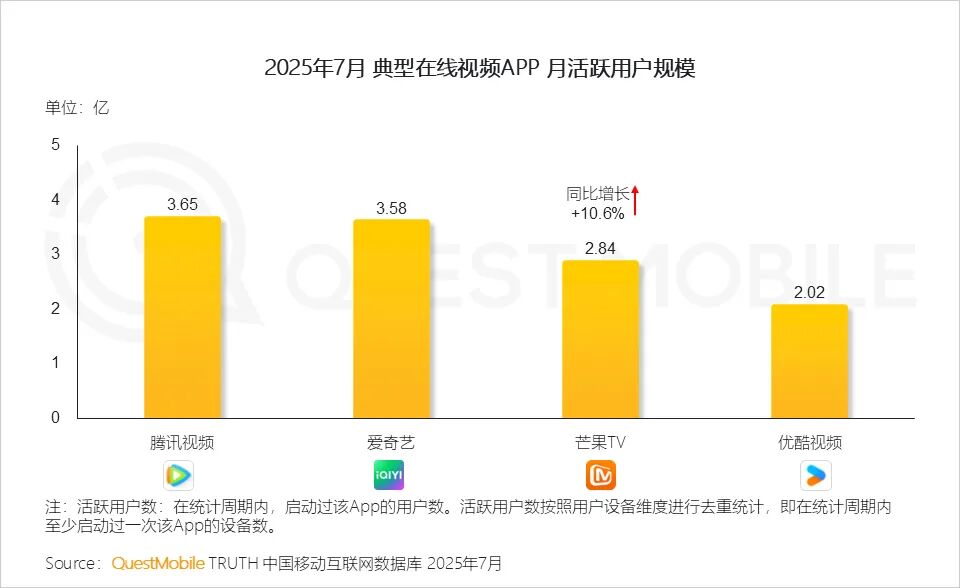

长视频行业中,用户常用的四大头部主流平台为腾讯视频、爱奇艺、优酷、芒果TV。从月度活跃规模来看,腾讯视频和爱奇艺领先,分别为3.65亿、3.58亿,芒果TV和优酷分别为2.84亿、2.02亿。

腾讯视频仍保持中国长视频市场的领先地位,不过,腾讯在定期报告中并不披露用户规模和月活数据,仅披露付费会员数。根据腾讯今年一季报和中报,腾讯视频在前两个季度的付费会员数分别为1.17亿、1.14亿。

百度旗下的爱奇艺从2024年起不再公布具体会员数量,转而聚焦会员业务的核心价值。今年以来,受内容排播量减少,爱奇艺会员收入同比下滑。不过,根据QuestMobile数据,爱奇艺月活用户达3.58亿,与腾讯视频之间的差距仅为700万。

近年来,随着芒果TV的持续发力,传统的“腾爱优”三巨头格局已然是过去式。在QuestMobile的盘点数据中,芒果TV以2.84亿的月活用户规模排名第三,比排名第四的优酷多出了超8000万。今年上半年,芒果超媒业绩承压,但内容主业回暖趋势明显,上半年会员业务实现营业收入24.96亿元,同比小幅增长。在传统优势综艺内容之外,近年来芒果TV剧集内容增强,根据云合数据,上半年芒果TV影视剧有效播放量同比增长69%,保持快速上升势头。

优酷落后于同行的背后,源于其在阿里集团内部并不属于核心业务。今年5月,阿里大文娱更名为虎鲸文娱,品牌形象也进行了焕新。在刚刚过去的8月下旬,阿里集团的业务架构重新调整,分为四大类:阿里巴巴中国电商集团、阿里国际数字商业集团、云智能集团以及“所有其他”业务,虎鲸文娱集团的优酷、大麦娱乐均被划分到了“其他”类别。

从行业竞争来看,2025年剧集上新数量小幅增长,独播剧比重持续攀升,成为各大平台核心竞争项目。QuestMobile数据显示,2025年1—7月,四大平台共上新157部剧集(整体去重合计),同比增长12.9%。从排播形式来看,四大平台的独播占比均出现不同程度的提升,其中优酷独播占比高达87.5%,爱奇艺和腾讯视频独播占比分别为78.8%、78.5%,芒果TV为71.4%。

需要注意的是,此前行业盛传平台要求长剧砍短剧集集数,但从实际情况来看,主流在线视频平台新开播剧集的平均集数同比并未出现明显变化,“21—30集”和“31—40集”仍占据主要份额。

QuestMobile在盘点报告中称, “长剧向短”的行业浪潮下,集数21至40集依旧是长剧的统治区,通过借鉴短剧思维,以更密集的信息量、更高效的呈现方式,满足当下用户的观剧节奏。

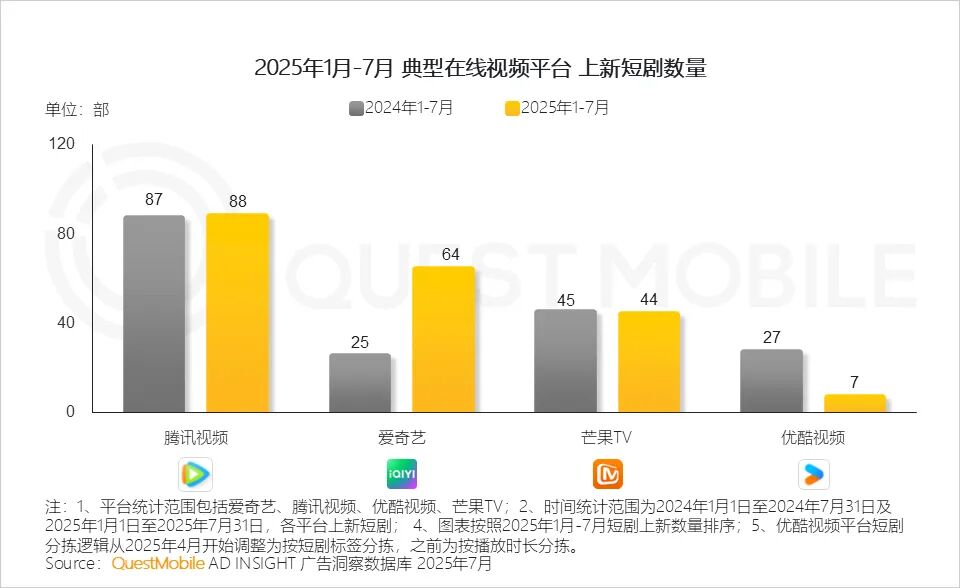

当下,短剧赛道竞争愈发激烈,长视频平台也纷纷加入短剧战场,不过,从今年上新内容的数量来看,四大平台也呈现出不同的态度。从内容数量来看,腾讯视频和爱奇艺数量领先,2025年1月-7月的上新短剧数量分别为88部、64部,芒果TV上新4部,优酷仅7部。从同比变化来看,腾讯视频和芒果TV与去年几乎持平,爱奇艺明显加大短剧投入力度,与去年同期的25部相比增加了39部;另外,优酷与去年相比减少了20部短剧上新,主要因为平台短剧分拣逻辑从今年4月按播放时长分拣,调整为按短剧标签分拣。

值得一提的是,今年8月,国家广播电视总局印发实施《进一步丰富电视大屏内容促进广电视听内容供给的若干举措》,其中包括“取消40集上限”“不严格限制古装剧数量”“抓好纪录片精品制作”“大力支持精品优秀动画片”等21条改革措施,被称为“广电21条”。行业普遍认为,广电新规提振行业信心,给予从业者更大的创作空间,将利好内容创新和多元化。