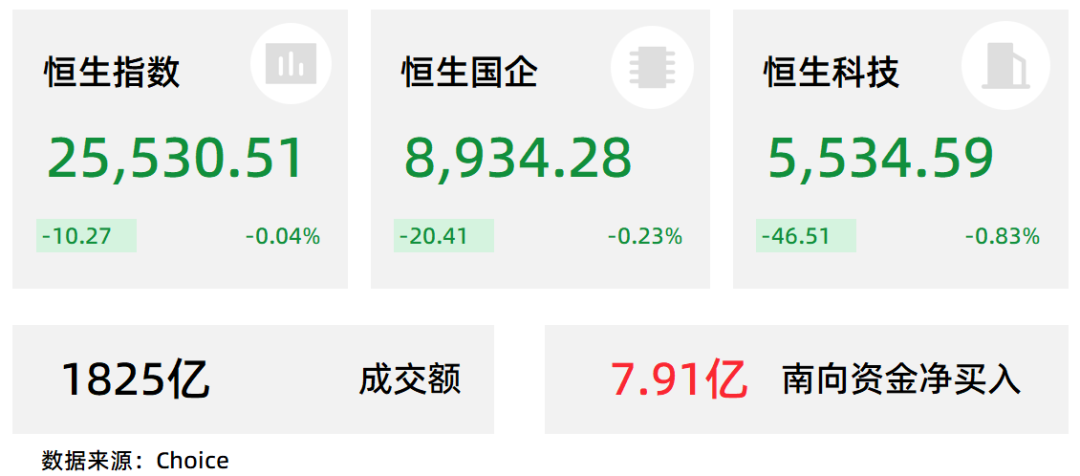

AI摘要:12月11日,港股三大指数集体走弱,恒生指数微跌0.04%,国企指数与恒生科技指数分别下跌0.23%和0.83%。盘面上看,半导体、旅游、证券等板块表现疲软,中兴通讯单日跌超13%;风电、锂电池及银行股则逆市上扬,金风科技涨逾5%,渣打、汇丰股价创历史新高。多家机构发布个股评级,其中国泰海通维持中国财险“增持”评级,高盛看好地平线机器人未来量产前景,中金首次覆盖极智嘉并给予“跑赢行业”评级。展望后市,广发证券指出港股或于12月中下旬至明年1月迎来反弹窗口,建银国际则认为2026年港股逻辑将从估值修复转向高质量发展驱动的估值重估,上半年有望再创新高。

12月11日,港股三大指数集体下挫,恒生指数跌0.04%,国企指数跌0.23%,恒生科技指数跌0.83%。

盘面上,大型科技股涨跌各异,其中,阿里巴巴跌1.7%,快手、网易、京东、腾讯控股微跌;美团涨1.5%,百度、小米微涨;半导体、芯片股下挫,中兴通讯跌超13%;旅游及观光板块走低,中国中免跌近5%;证券板块低迷,招商证券、光大证券跌超3%;美联储降息落定,有色金属板块高开低走,中国铝业、中铝国际、灵宝黄金跌幅靠前;此外,军工股、稀土概念、影视娱乐、光伏股、体育用品股纷纷走低。

另一方面,风电股涨幅居前,金风科技涨超5%;锂电池股活跃,宁德时代涨近2%;银行股走高,渣打、汇丰齐创历史新高;此外,消费电子产品、农业股、港口运输股、燃气股、啤酒股、地产股等上涨。

港股成交额前二十

数据来源:Choice

国泰海通:维持中国财险(02328)“增持”评级,目标价22.82港元

国泰海通发布研报称,认为中国财险(02328)短期人事变动不改长期经营战略稳定,看好承保盈利持续改善。维持2025-2027年EPS预测为2.14/2.40/2.55元,维持2025年P/B为1.6倍,维持目标价22.82港元。预计公司短期人事变动不改长期经营稳定,看好清晰的车险及非车战略规划推动承保盈利持续改善,维持“增持”评级。

高盛:料地平线机器人-W(09660)2026年将有更多车型实现量产,维持目标价15.3港元

高盛发布研报称,地平线机器人-W(09660)旗下HSD(Horizon SuperDrive)解决方案已被奇瑞(09973)多款新车型采用,包括星途ET5、风云T9和iCAR V27。高盛预计,2026年地平线机器人将有更多车型实现量产,同时获得更多新项目,这将推动其出货量提升,并通过产品组合升级带来更高的综合平均售价。维持目标价15.3港元及“买入”评级。

中金:首予极智嘉-W(02590)跑赢行业评级,目标价32.8港元

中金发布研报称,预计极智嘉-W(02590)2025-2026年EPS分别为0.06/0.17元。该行认为极智嘉布局AI智慧仓储行业具有场景领先落地、格局清晰特征,公司PS估值介于工业与人形机器人之间,给予公司2026年10x的P/S,对应目标价格32.8港元,涨幅空间32%,首次覆盖给予“跑赢行业”评级,该行认为公司已成为具备AI+场景化能力的综合智能体。

广发证券:港股潜在反弹时间点

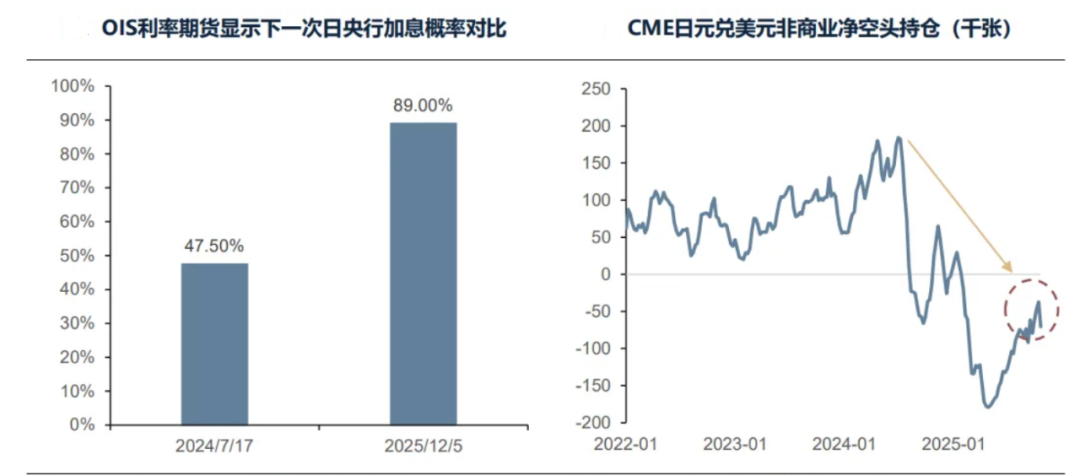

(1)12月中下旬:关注年末经济工作会议的财政政策&日本央行的加息表述(12.19),如果财政超预期或者日本加息表述偏鸽,可能会出现分子端利好或者分母端利好。此外,目前经济稳中向好,预计财政大幅超预期可能性较小;日元套息交易平仓的风险,引发流动性危机的概率也较小,主要是由于当前市场对日本加息、美联储降息预期充分,套息交易存量头寸已明显收缩,短期美元流动性无紧缺迹象,叠加美国经济软着陆概率较大,因此本轮对全球流动性冲击程度大概率偏弱。

(2)1月初:港股解禁高峰结束,叠加最新美联储会议纪要出炉,如果降息路径偏向鸽派,将会利好流动性。

(3)跟踪指标:恒科跌破120日均线,说明下跌动能释放已经比较充足,作为本轮恒科牛市的支撑线,恒科在120~250日均线之间随时有反弹可能性,截至12月9日,再跌2.7%就到250日支撑线。过往恒科牛市,16-17年、20-21年上涨区间未跌破250日均线。

建银国际:2026年港股市场投资展望

尽管港股估值修复已基本到位,但港股投资逻辑已由传统的估值修复转变为基于新质生产力和高质量发展的估值重估。

2026 年估值和盈利均有温和扩张或改善的空间。 2026 年上半年港股有条件再创新高,主要催化剂和事件窗口包括:市场对十五五开局中国经济增长动能、人民币汇率、 物价走势和企业盈利前景的再评估;十五五规划纲要相关文件出炉将为行业和主题投资提供更清晰的指引;12 月中旬中央经济工作会议、一季度地方及中央两会等将是重要的增量政策观察窗口;特朗普访华及中期选举前后中美关系的变化;美联储降息的节奏及力度;重大技术突破、龙头科技股的资本开支进展及AI 相关业务盈利状况。

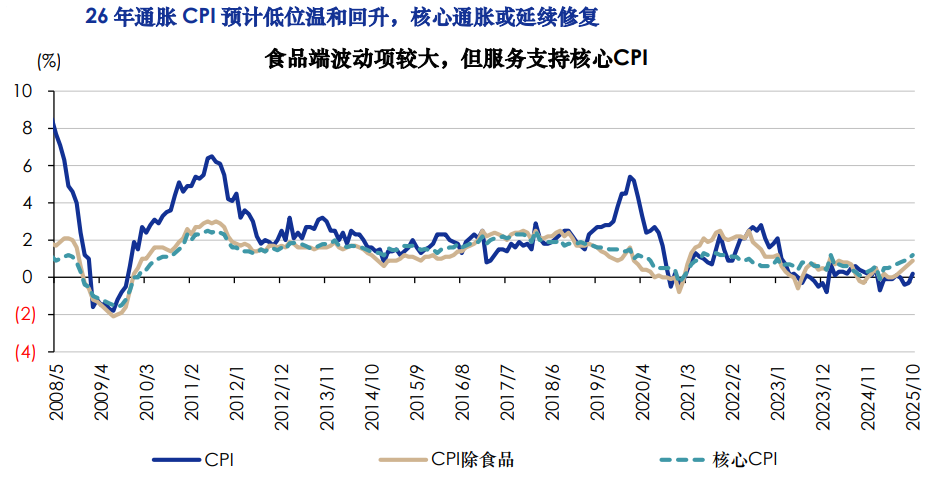

美联储后续降息路径及节奏仍存高度不确定性,但市场边际宽松预期大概率前置在上半年。受美联储宽松预期及美国经济走弱影响,上半年美元料走势偏软,人民币汇率有望继续偏强,并重回 7 以内,有利于进一步吸引外资回流。

1、中信证券:维持快手-W买入评级

2、中金公司:维持恒隆地产跑赢行业评级目标价9.46港元

3、中信证券:维持巨子生物买入评级目标价44港元

4、中信证券:维持小米集团-W买入评级

5、中信证券:维持科伦博泰生物-B买入评级

6、中信证券:维持维珍妮买入评级目标价3.5港元

7、天风证券:维持江南布衣买入评级

8、天风证券:维持科伦博泰生物-B买入评级

9、光大证券:维持老铺黄金买入评级目标价804.64港元