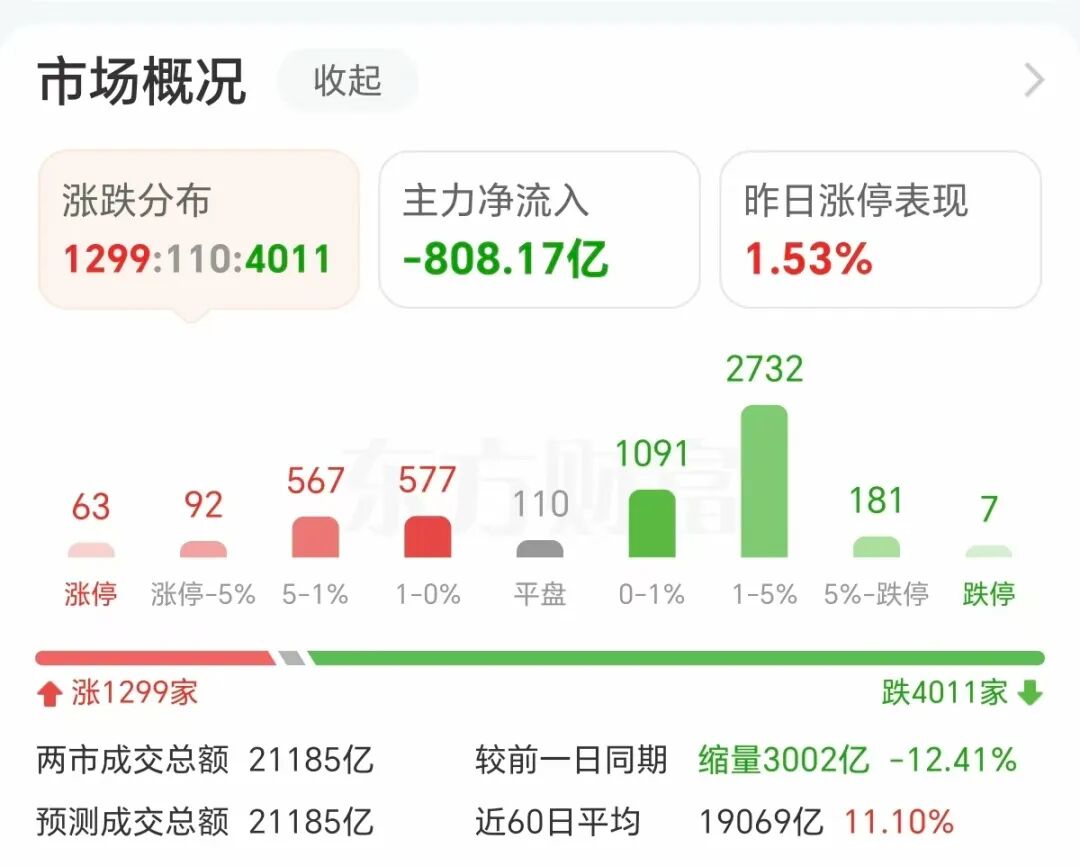

周二(9月9日)市场全天震荡调整,三大指数集体收跌,两市成交额2.12万亿,较上一个交易日缩量3002亿。截至收盘,沪指跌0.51%,深成指跌1.23%,创业板指跌2.23%。

板块方面,黄金、地产、银行等板块涨幅居前,半导体、消费电子、医疗服务等板块跌幅居前。

01

国泰海通证券:关注“反内卷”方向

周二上证指数反弹受制于10日均线,不过盘中下探20日均线获得一定买盘的支撑,全天呈现区间震荡的格局,从分时图看,大小票午后分化扩大,大票全天表现略强于小票。

国泰海通证券研报表示,主题交易热度维持高位,科技类主题回调,新能源相关主题接力。8月中旬以来AI相关主题受益产业进展、流动性预期与风险偏好共振行情加速,随着市场震荡加剧,资金寻找低位主题投资机会,关注受益政策端积极变化与产业供需格局改善预期共振的“反内卷”方向,中期聚焦AI/机器人/创新药等主线性机会。

02

中芯国际突发重挫

总市值8000多亿的巨头中芯国际周二突发跳水,收盘跌超10%,成交金额165亿元。截至2025年6月30日,公司最新股东户数超25万户。

消息面上,9月8日晚间,中芯国际披露收购控股子公司中芯北方集成电路制造(北京)有限公司49%股权的预案。

公告显示,中芯国际拟以发行股份方式,向国家集成电路基金、集成电路投资中心、亦庄国投、中关村发展及北京工投购买其合计持有的中芯北方49%股权,本次发行价格确定为74.2元/股,为定价基准日前120个交易日的上市公司A股股票交易均价92.75元/股的80%,较中芯国际A股停牌前114.76元/股的股价折让约35.3%。

股权结构显示,中芯国际通过多家子公司实际控制中芯北方51%的股权,若此次收购顺利完成,中芯国际将实现对中芯北方的全资控股。

民生证券在此前研报中分析认为,中芯国际此次收购主要出于以下几方面考量:一是将盈利资产收回上市公司,增厚利润。中芯北方成立已超过十年,产线折旧基本完成或接近尾声,盈利能力较强。收购剩余49%股权后,中芯国际持股比例将升至100%,预计显著提升归母净利润;二是满足大基金一期等股东的退出需求。大基金一期成立于2014年9月,至今已近11年,2024年已进入回收期后的“延展期”,存在较强的退出意愿,其他股东亦有类似诉求。

在最新公告中,中芯国际披露2023年与2024年中芯北方的营业收入。数据显示,2023年至2024年,中芯北方营收为115.7亿元、129.79亿元,与之对应的归母净利润则为5.85亿元、16.82亿元。

03

科技抱团大票为何调整?

也有市场观点认为,中芯国际复牌恰逢“易中天”为首的科技大票调整,从周二市场杀跌结构看,主要是前期抱团的科技蓝筹,除了中芯国际大跌超10%,蓝思科技跌超9%,工业富联、胜宏科技跌超5%,立讯精密跌超4%。

中泰证券认为,近期A股市场出现调整,资金面的脆弱性显现。首先,近期以两融为代表的杠杆资金快速扩张。9月3日融资融券余额已突破2.29万亿元,创出2016年以来历史新高,占成交额95.41%。与此同时,9月3日市场平均担保比例下降至281.5%,意味着投资者整体杠杆率提高、安全边际下降。一旦市场波动加剧,杠杆资金的脆弱性更易放大波动,成为市场风险的放大器。

其次,长线资金出现阶段性撤出。近两周科创50ETF连续遭遇大额赎回,反映出机构资金在高位对成长板块的配置意愿下降。这一现象不仅对科创板个股估值形成压力,也对市场风险偏好产生负面传导。

第三,产业资本主动兑现收益。今年8月,重要股东净减持规模不断扩大,9月第一周有所减少,但整体仍维持净减持格局,反映出产业资本在高位选择套现的态度。

尽管短期市场出现调整,但中期趋势并未逆转,指数和科技板块均未到达阶段性高点。首先,从估值与情绪指标看,9月5日沪深300股权风险溢价(ERP)为5.32%,处于10年历史中等水平,指数仍有较高的上行空间。其次,潜在政策与外部事件催化值得关注。后续地缘利好若能落地,有望缓和外部不确定性。高层会议将聚焦“十五五规划”,或将明确科技创新与新质生产力在未来五年的战略地位。上述事件均有望成为市场情绪和资金流向的关键拐点。

04

黄金概念再度走强

黄金概念周二再度走强,截至收盘,晓程科技、恒邦股份、中国瑞林、西部黄金、赤峰黄金等均涨停,四川黄金涨超8%。

国际金价近期持续走强。COMEX黄金期货周二盘中逼近3700美元/盎司,续创历史新高;现货黄金突破3650美元/盎司,亦创出历史新高。今年以来,现货黄金已累计大涨1000美元/盎司,年内涨幅达38%。

中信建投证券认为,中期看,全球流动性对金价有一定支撑。本轮全球降息周期非美央行先于美联储降息,全球流动性外溢效应推升黄金。近期美国通胀数据不及预期,关税对通胀压力可能没有市场预期那么明显,从现实通胀预测指标来看,预计年内美国通胀风险可控。部分央行会跟随美联储降息,因此全球降息潮尚未结束,金价中期有支撑。