快手将于北京时间08月21日发布财报,2025Q2预计实现营收344.28亿元,同比增加11.15%;预期每股收益1.08元,同比增加20.44%。

2025年第一季度财报回顾

快手2025年第一季度财报显示稳健增长态势:

财务表现

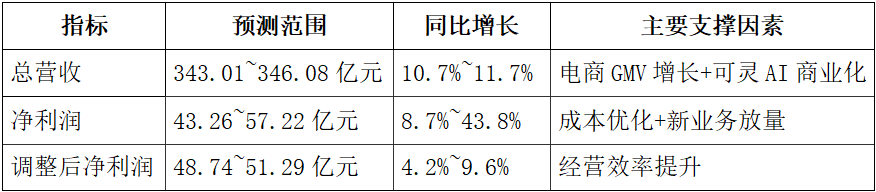

总营收达326.1亿元人民币,同比增长10.9%,超出市场预期的322.8亿元。

调整后净利润45.8亿元,同比增长4.4%,高于预估的45亿元。

业务板块分析

线上营销服务:营收180亿元,同比增长8%。增速放缓主要因去年同期"派对大战"等偶发事件推高基数,实际业务保持稳定。

直播业务:收入98亿元,同比增长14.4%,签约公会机构和主播数量分别增长超25%和40%。

电商业务:GMV同比增长15.4%至3323亿元,月均活跃买家达1.35亿。

用户数据

平均日活用户(DAU)4.08亿,同比增3.6%。

月活用户(MAU)7.12亿,同比增2.1%。

战略转向

用户规模接近周期高点,公司正重塑增长模型,"老铁"关系链拉动力减弱成为2025年重点突破方向。

Q2财报前瞻

(一)核心业绩预测

(二)分业务展望

广告业务

预计收入增长13%至约193亿元,主要驱动力为:

618期间泛货架商品卡GMV同比增53%。

搜索GMV同比激增143%。

本地生活行业广告投放增加。

电商业务

GMV预计同比增长15%,核心支撑包括:

全站推广4.0版本升级提升转化效率。

大牌大补频道百万GMV单品数同比增长124%。

AI创新业务

可灵(Kling AI)预计贡献营收4.5亿元(占总营收1.3%)。

收入结构:70%来自创作者订阅费(海外占比70%),30%来自B2B API服务。

(三)机构核心观点

海通国际:看好电商GMV 15%增长,直播与广告业务协同效应强化。

国盛证券:商业化工具迭代将推动下半年业绩持续超预期。

中银国际:可灵AI全球领先地位确立,2025年预计贡献总营收0.8%。

变动趋势解读:

AI估值重构:10家主流机构中7家上调目标价,平均涨幅18.2%,主要因旗下可灵AI商业化超预期

技术溢价共识:机构普遍采用SOTP估值法,可灵单独估值区间50-60亿美元

分歧点:摩根士丹利(目标价67港元)认为增长动能趋缓,评级"与大市同步"

期权信号

财报前,快手期权的认沽/认购金额出现有所上行,但是更多的是成交量的大幅度下行导致的结果,预计是连续的下跌让期权的多头丧失信心。而期权显示的业绩后波动率情况,市场预期±7.44%的波动。