近年来,“带量采购”政策让优质优价的仿制药加速临床准入与经济性替代。与此同时,随着“国谈”中生物药占比增加,“谈判药品同通用名仿制药上市自动属于目录范围”的医保政策则为生物类似药挂网入院及院内推广提供便利。

双重趋势下,中国仿制药行业的市场竞争加剧——仿制药的研发水平和一致性评价通过率明显提升,却也面临“品种同质化”和“生产拼成本”等发展困境。

近日,中国医学科学院药物研究所、中国医药工业信息中心和中国食品药品检定研究院联合发布的《中国仿制药发展报告(2025)》(下称“报告”)显示,中国仿制药市场规模多年维持在9000亿元水平,企业与品种数量的增加正进一步加剧市场存量竞争。

第一财经梳理报告发现,在化学仿制药领域,2024年,通过一致性评价或视同过评的品种数较三年前增加了超过2/3,但当年增长主要由少数企业和既往过评品种的持续获批推动;而在生物类似药领域,截至2024年,我国已有41家制药企业的87款生物类似药(包含胰岛素)获批上市,但仅涉及23个药品通用名。

此外,有业界观点认为,在中国仿制药行业市场集中度较低的背景下,不仅要审慎看待仿制研发“扎堆”现象,也要关注对仿制药委托生产的系统治理,后者随着集采中B证企业(药品持有人委托生产)的参与程度大幅度提高而更加迫切。

过评药品仍集中于部分品种领域

国务院在2015年印发的《关于改革药品医疗器械审评审批制度的意见》中提出,将提高仿制药质量列为重要改革目标之一,对已经批准上市的仿制药,按与原研药品质量和疗效一致的原则,分期分批进行质量一致性评价。

随后,国家组织药品集中带量采购,并将通过质量和疗效一致性评价作为仿制药参加集采的门槛。

十年过去,中国仿制药市场中,“一致性评价”过评药品数量已显著增加。但有受访学者认为,过评药品仍集中于部分品种领域,加之仿制药市场集中度还不够高,仍有相当大比例仿制药还没有通过这一“底线门槛”考验。

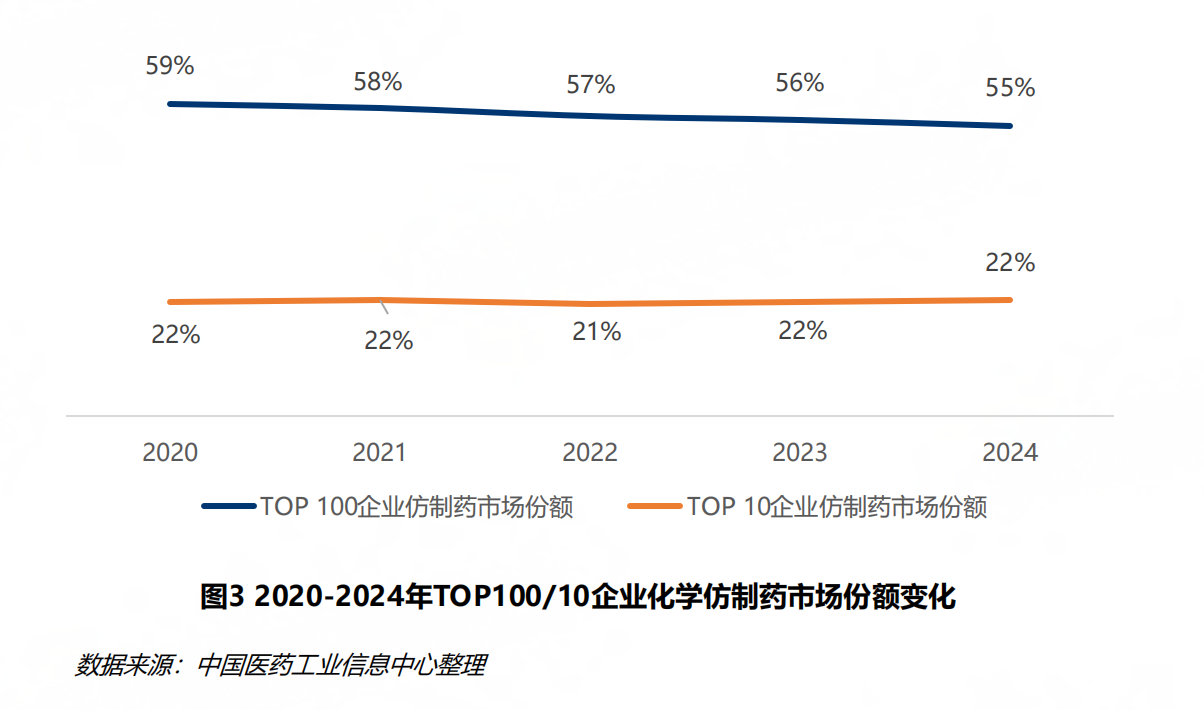

在市场集中度方面,报告认为,2024年,化学仿制药市场中Top10企业如石药集团、齐鲁制药、恒瑞医药等市场份额合计稳定在22%上下,市场集中度仍然偏低。

图片来源:《中国仿制药发展报告(2025)》

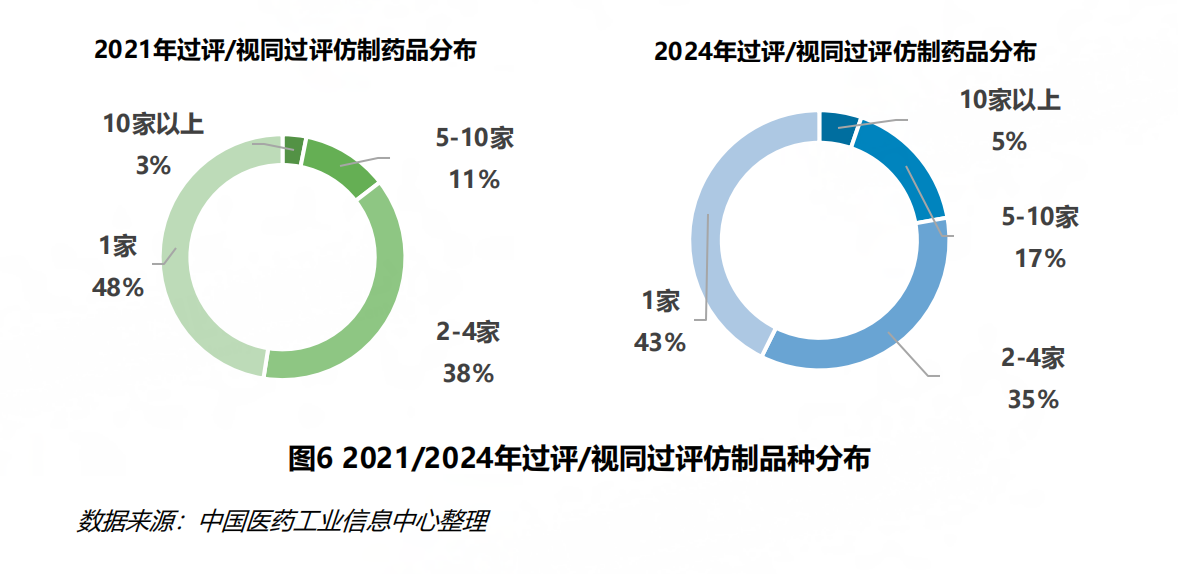

从药品维度出发,报告提到,2024年,过评/视同过评的仿制药品种数达914个,相较2021年的543个大幅度增加。但报告同时显示,当年,70%的过评/视同过评仿制药品种集中在33%的企业。同品种且有5家及以上企业过评/视同过评的仿制药数量由2021年的79个增加至203个,在同年仿制品种中的占比由2021年的14%增加至22%。

图片来源:《中国仿制药发展报告(2025)》

以年内热门新增药品品种——注射用头孢唑肟钠、二羟丙茶碱注射液与艾曲泊帕乙醇胺片为例,2024年这三类品种均有超10家企业的产品过评。

“品种同质化加剧成为仿制药市场竞争的底色。”报告称。

生物类似药的市场竞争也呈现类似趋势。生物类似药是指在质量、安全性和有效性方面与已获准注册的参照药(原研药)具有相似性的治疗用生物制品。

根据报告,截至2024年,在中国已上市的87款生物类似药中,抗体类似药占比超50%,其中包含贝伐珠单抗(11款)、阿达木单抗(7款)、曲妥珠单抗(5款)。2024年,中国生物类似药3.3类申请再创历史新高,但药品注册申请集中于代谢领域,其中仅司美格鲁肽的申请即达30件,占比接近40%,2023年这一比例为30%。

“品种同质化加剧”与相关药品市场的需求和利润情况密切相关。要想增加仿制药企在更多药品品种和剂型上的研发覆盖,不仅要激发市场积极性,也应增加技术上的指导和支持。

“仿制药参比制剂目录”是化药仿制研发和一致性评价开展的重要参考标准。自2017年第一批目录发布以来,根据国家药监局披露的最新数据,截至2025年6月30日,国家药监局已累计发布参比制剂目录93批,涉及2787个品种(8094个品规)。但在部分业界人士看来,参比制剂目录中对国产创新药等覆盖仍较低。

国家药监局10月中旬在一份对全国人大代表的建议答复中透露,当前参比制剂目录已实施动态调整机制。下一步,国家药监局将继续推进国产创新药的参比制剂遴选工作,更好满足公众用药需求;此外,对于已不满足参比制剂遴选条件(如撤市、技术落后等)的品种,国家药监局会经专家审议后将其调出目录。

集采催化仿制药企委托生产

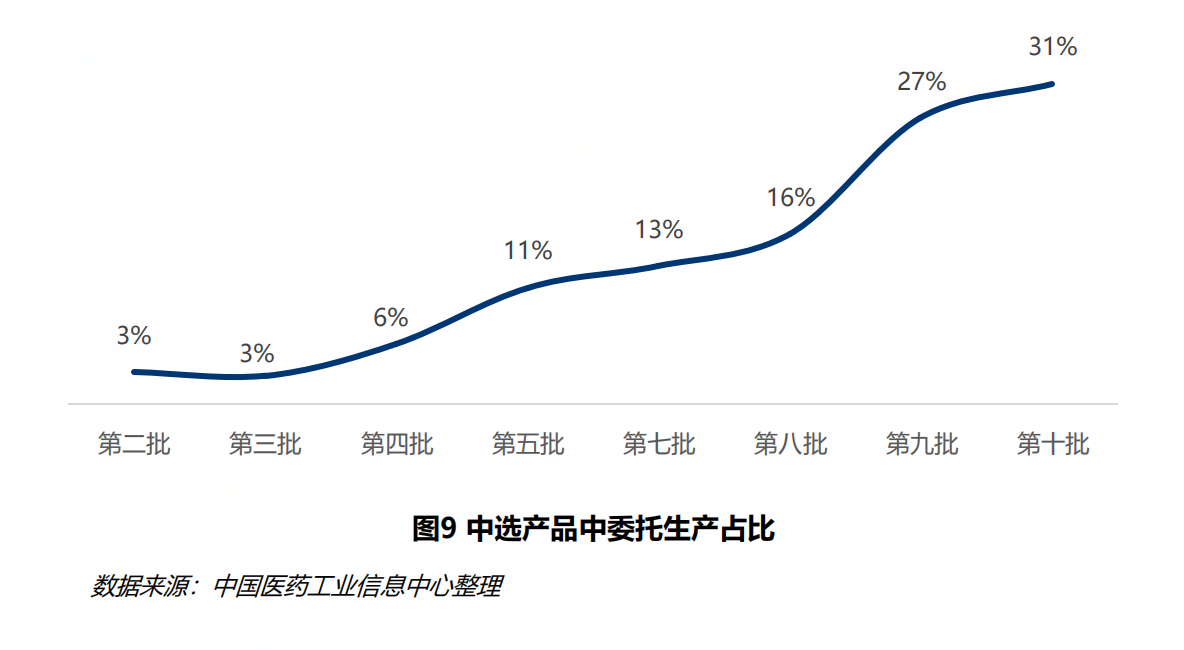

截至今年,国家医保局已开展了十一批国家组织药品集采工作。报告回顾发现,第十批集采中选产品中31%是委托企业生产,相较第二批的3%,集采中B证企业参与程度大幅度提高。

图片来源:《中国仿制药发展报告(2025)》

“B证企业在集采中显著增多,本质是政策引导、生存压力与行业洗牌多重作用的结果。”报告称。

换言之,为了在集采市场上形成竞争优势,仿制药企需要考虑如何通过规模化生产降低制药成本,确保中选药品“降价不降质”。对于小型仿制药企而言,他们中的一些可以通过较低的报价在集采中获得一席之地,但由于自身不具备生产能力,他们需要将集采中选药品进行委托生产。

基于此,委托生产中的质量责任落实、跨区域监管协同、风险控制等问题,日益成为集采药品质量监管的新挑战,相关监管也日趋严格。

近年来,国家药监局已多次重申强调,对集采中选产品实行生产企业检查和中选品种抽检两个100%全覆盖,监督保障中选产品持续合规。

2024年11月和2025年5月,《关于加强药品受托生产监督管理的公告》两次公开征求意见。针对持B证企业监管难度大、效果有限的现实问题,前述征求意见稿体现出监管重心向持C证企业(受托生产企业)延伸的新趋势。

国家药监局局长李利9月中旬还曾撰文进一步强调,加强委托生产监管,严格委托生产许可管理,督促持有人按规定建立覆盖药品生产全过程的质量管理体系;加强跨省委托相关省级药监局的检查、抽检、监测、处罚等监管信息共享,实现监管有效协同。