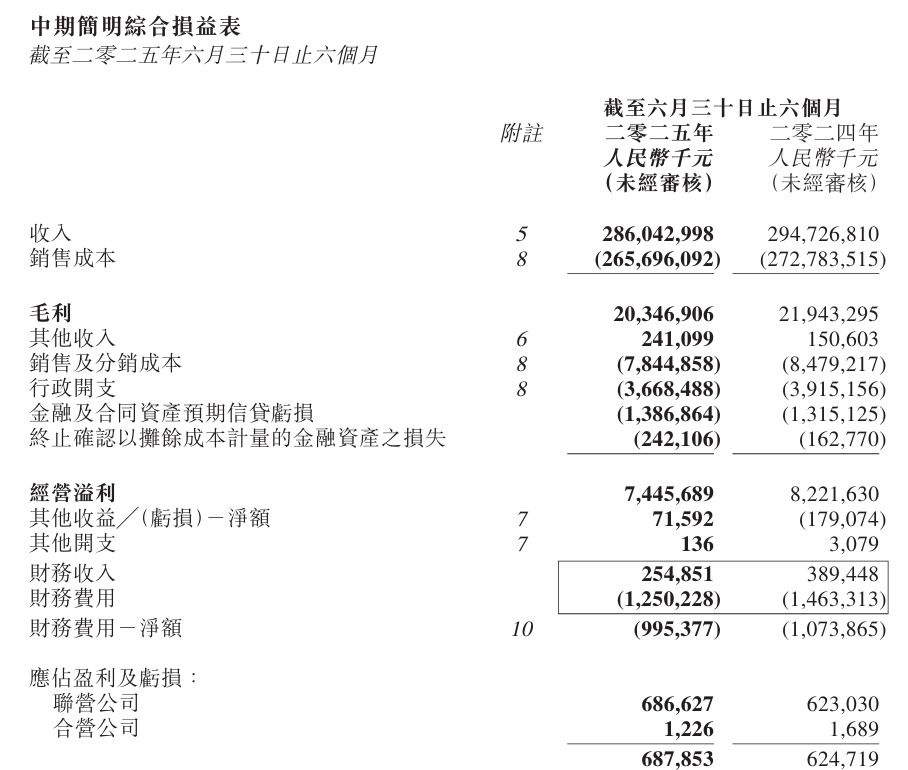

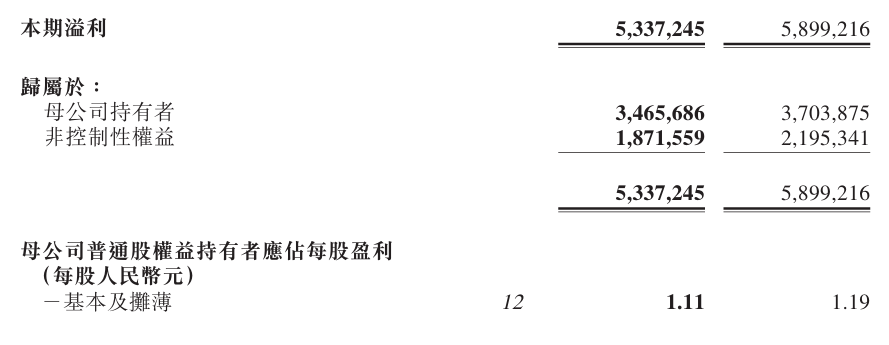

8月25日,国药控股(01099)发布中期业绩公告,报告期内截至2025年6月30日的收入为2860.43亿元,同比下降2.95%;净利润为53.37亿元,同比下降9.53%;归属于母公司持有者的净利润为34.66亿元,同比下降6.43%。每股基本及摊薄盈利为1.11元,较去年同期下降6.72%。

销售成本为2656.96亿元,毛利为203.47亿元,毛利率由7.45%降至7.11%。其他收入增加至2.41亿元,主要由于政府补贴收入的增长。

国药控股主要从事药品及医疗器械分销业务。该公司通过四个部门运营业务。医药分销部门向医院、其他分销商、零售药店及诊所等客户分销医药制品。医疗器械业务部门向客户分销医疗器械,并提供安装和维修服务。医药零售业务部门经营医药连锁店。

具体来看,主要板块业务收入的同比增速有所差异。其中,医药分销收入为2185.27亿元,同比下降3.52%,占总收入的73.62%;报告期内,药品分销业务经营溢利率为2.58%,较上年同期下降0.17个百分点。其下降主要是由于带量采购、国谈品种降价等政策实施,市场竞争加剧,造成医药分销业务体量下降。

器械分销收入为570.53亿元,同比下降2.46%,占比19.22%;其下降主要是由于带量采购政策实施的影响,毛利率较高的器械品类销售收入有所下降,以及受终端需求结构变化影响的医用耗材收入稳定增长。

医药零售收入实现逆势增长,达到171.62亿元,同比增长3.65%,占比5.78%。其上升主要是由于本集团专业药房销售收入增长。

管理层表示,尽管面临政策和市场环境的挑战,集团在加强合规管理和风险控制的同时,聚焦业务稳定复苏,努力改善各项经营指标。报告期内,本集团费用管控成效凸显,受益于融资成本降低、一体化管控举措和业务成本的下降,销售费用率、管理费用率及财务费用率持续下降,分别为2.74%、1.28%和0.35% ,三项费用率合计优化0.2个百分点,收窄利润下降。

消息面上,根据国家医保局公布的2025年1~6月基本医疗保险统筹基金和生育保险主要指标显示,基本医疗保险(含生育保险)收入为人民币1.48万亿元,基本医疗保险(含生育保险)支出为人民币1.18万亿元,较去年同期收入和支出均有增长。民众对医药及医疗服务的需求保持增长态势,加之人口老龄化加速、医保覆盖范围扩大等趋势,医保基金支付压力依然较大,但长期来看,医药健康产业的增长潜力将持续释放。

来源:读创财经