商务老牌男装中国利郎的转型还在继续,净利的下滑也在继续。

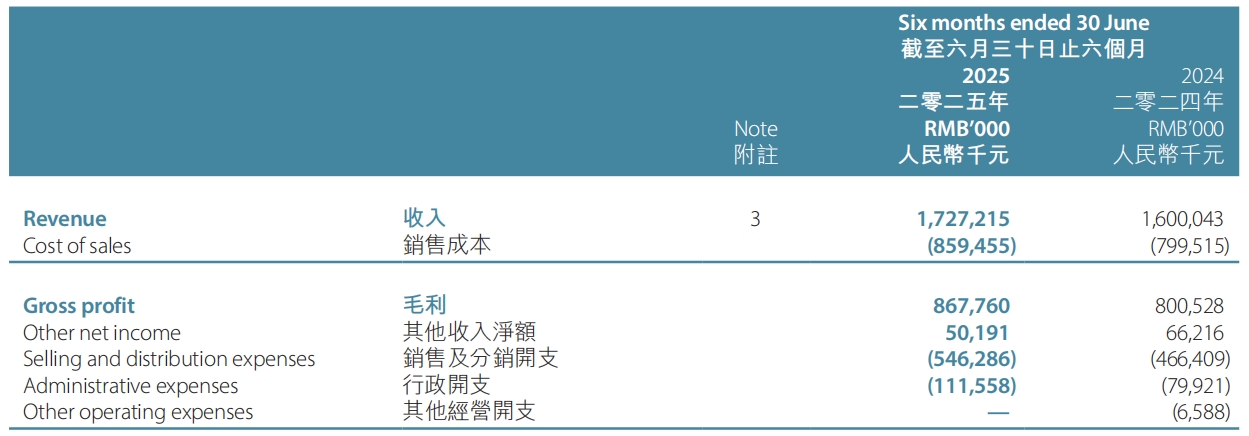

8月12日,中国利郎(01234.HK)发布截至2025年6月30日止六个月的业绩公告。公司上半年收益为17.272亿元,同比增长7.9%;纯利为2.425亿元,同比下降13.4%。

基本每股盈利为人民币20.2分,董事会决议派发中期股息每股11港仙及特别中期股息每股5港仙,维持稳定派息比率。

资料显示,中国利郎于2009年登陆港股市场,是一家集研发、设计、生成、营销于一体的男装时装企业。

今年上半年,公司主系列收入为11.906亿元,同比减少0.2%,主要原因是渠道转型导致分销业务销售收入下跌以及库存回购费用扣减。轻商务及其他系列收入为5.366亿元,同比增长31.8%,主要受门店销售和新零售的带动。

公司继续推进向DTC(直面消费者)模式转型,并在山东和重庆收回了一级分销商的经营权。通过开设购物中心店和奥特莱斯店,并关闭低效门店,优化销售渠道。截至6月底,共有2774家门店,净增1家。

按产品类别划分,上衣类产品销售额同比增长11.8%,占销售的61.7%。裤子类产品同比增长6.9%,销售占比24.7%。

其销售成本同比增加7.5%至8.6亿元。毛利率为50.2%,同比上升0.2个百分点,主要由于由于直营销售占比上升提高了平均单价所致。

报告显示,集团期内销售及分销开支增加7990万元至5.46亿元,主要是由于直营店费用增加所致,占总收入31.6%,较去年同期增加2.5个百分点。

期内,广告开支及装修费用减少2370万元至1.89亿元,占总收入11.0%(2024年上半年为13.3%)。直营店及电商费用增加7460万元至2.33亿元,占总收入13.5%(2024年上半年为9.9%),主要由于期内平均直营数较去年同期增加所致。

中国利郎提到,下半年,集团将继续实现转型,主系列会继续在东北地区、江苏省、山东省和重庆市发挥DTC模式的经营优势,实现良好扩张,又会按各个市场情况适度扩大规模,以提升营运表现。

事实上,中国利郎过往几年的业绩数据并不理想。

根据财报数据,2020年~2022年中国利郎股东应占溢利分别下滑31.19%、15.99%、4.29%,在2023年实现18.33%的短暂增长后,2024年再次陷入下滑困境。

2024年,公司报告期内收入为36.5亿元,同比增长3%;毛利为17.39亿元,同比增长1.9%;经营利润为5.53亿元,同比减少9.5%;权益股东应占利润为4.61亿元,同比减少13.1%。