本月港股三大指数走强。截至收盘,恒生指数累计上涨2.91%,报24773.33点;科技指数累计上涨2.83%,报5453.14点;国企指数累计上涨2.36%,报8882.95点。

注:恒生指数的本月表现

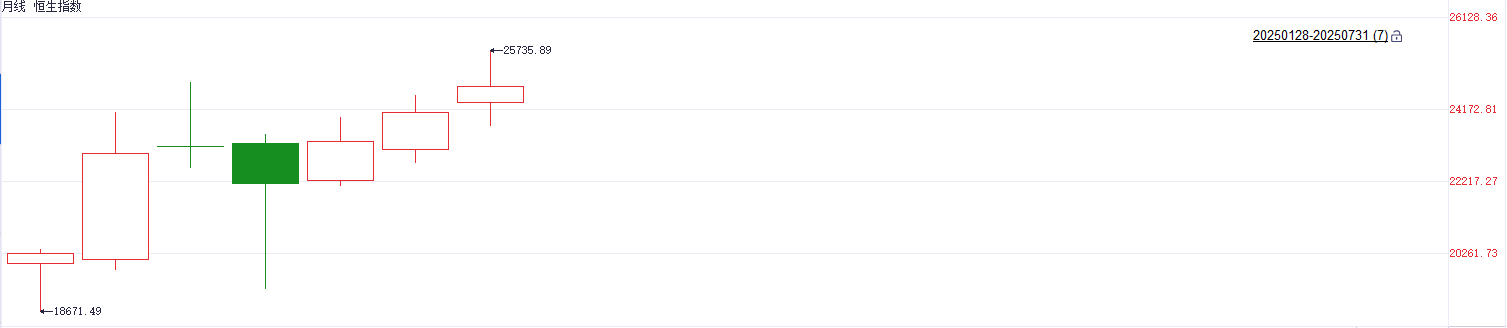

从以上来看,恒生指数本月呈现冲高回落态势。月初曾下探23690.94点,随后震荡上行至本月高位25735.89点。然而涨势未能延续,指数于月末回落至25000点下方。

值得注意的是,从月线来看,恒生指数已连续三个月上涨。

注:恒生指数的月线表现

机构看好港股市场后续的表现

除了港股三大指数延续涨势之外,部分机构均看好后续的表现。

比如方正证券指出,“中国资产价值重估+上市公司质量提升”双β逻辑继续演绎,港股上涨行情有望延续,估值修复空间仍大。

华泰证券在其研报中指出,恒生科技处于“景气修复+估值低位”交集,建议“高切低”布局互联网、半导体、新消费等细分龙头。

高盛也指出,维持港股“超配”,预计MSCI China仍有约10%上行空间,重点推荐银行、地产及医疗器械、电商、传媒等消费细分。

此外,部分机构指出,8月港股进入中报季,业绩能否匹配估值成为关键。

金涌投资和创胜集团涨幅居前

从本月表现来看,金涌投资(01328.HK)、北海康成-B(01228.HK)、创胜集团-B(06628.HK)、巨星传奇(06683.HK)、出门问问(02438.HK)、东方电气(01072.HK)在本月迎来大涨。

金涌投资在本月累计上涨498.85%。该公司日前与数字货币解决方案提供商AnchorX签订战略合作,共同推进离岸人民币稳定币AxCNH在跨境支付、数字资产交易等场景的应用。

北海康成在本月累计上涨234.48%。该公司作为罕见病药物研发企业,受益于创新药政策支持及港股生物科技板块整体估值修复。

创胜集团在本月累计上涨162.33%。该公司的核心管线CLDN18.2单抗临床数据积极,其中II期ORR达55.7%,叠加BD合作预期升温。

作为周杰伦概念股的巨星传奇在本月累计上涨141.63%。全资子公司与宇树科技合作开发IP属性消费级机器狗,加之受本月初周杰伦入驻抖音热度提振。

出门问问在本月累计上涨121.05%。消息方面,该公司在世界人工智能大会首发Agentic AI硬件TicNote,通过“随身AI思考伙伴”定位切入会议、学习等多场景。

东方电气在本月累计上涨43.07%。该公司受益“反内卷”政策推动产能优化,叠加超级水利工程开工预期。

今日市场

尽管港股三大指数月线迎来三连阳,但是今日市场表现有所差强人意。截至收盘,恒生指数跌1.60%、科技指数跌0.69%、国企指数跌1.72%。

从市场表现来看,SaaS、博彩、游戏股走强,而钢铁、黄金、光伏、汽车等个股走低。

有赞领跑SaaS概念股

截至收盘,有赞(08083.HK)、微盟集团(02013.HK)、迈富时(02556.HK)分别上涨12.50%、11.86%、9.32%、4.94%。

消息方面,有赞领涨相关个股。该公司预计2025年上半年财报将实现扭亏为盈。公司预计期内收益将达到人民币7.09亿元至7.19亿元,同比增长3.3%至4.8%。净利润预计将达到人民币6800万元至7400万元,相比去年同期净亏损约人民币429.5万元实现显著改善。

博彩股逆势走强

截至收盘,美高梅中国(02282.HK)、新濠国际发展(00200.HK)、金沙中国(01928.HK)分别上涨6.41%、4.02%、1.71%。

注:博彩股的表现

消息方面,麦格理最近将2025年澳门总博彩收入的预估上调5%至2357亿元,这意味着全年按年增长4%。他们还指出,澳门博彩业务在强劲的第二季度后,第三季度将保持稳健。

个股方面,美高梅中国表现居前,该公司在今日公布二季度业绩,其中总收益为86.67亿港元,同比增长8.89%;上半年总收益为166.61亿元,同比增长2.73%。第2季公司的经调整EBITDA(税息折旧及摊销前利润)为25.11亿元,同比增长2.79%。

游戏行业利好刺激相关个股

截至收盘,创梦天地(01119.HK)、多牛科技(01961.HK)、金山软件(03888.HK)分别上涨10.43%、3.33%、3.17%。

消息方面,根据游戏出版工作委员会、游戏产业研究专家委员会联合发布的《中国游戏产业报告》显示,2025年1-6月,国内游戏市场实际销售收入1680亿元,同比增长14.08%,再创新高。游戏用户规模近6.79亿,同比增长0.72%,为历史新高点。

钢铁股延续弱势

截至收盘,重庆钢铁股份(01053.HK)、鞍钢股份(00347.HK)、中国东方集团(00581.HK)分别下跌7.83%、7.79%、6.93%。

消息方面,上半年中钢协重点统计钢铁企业累计营业收入为29985亿元,同比下降5.79%;营业成本为28055亿元,同比下降6.83%;利润总额为592亿元,同比增长63.26%;平均利润率为1.97%,同比上升0.83个百分点。

中国钢铁工业协会会长赵民革指出,强劲的供给能力与减弱的需求强度仍然是钢铁市场当前的主要矛盾,钢铁行业利润有所修复但持续性仍显不足。

新特能源领跌光伏股

截至收盘,新特能源(01799.HK)、协鑫科技(03800.HK)、福莱特玻璃(06865.HK)分别下跌9.77%、6.40%、5.37%。

消息方面,中国光伏行业协会近日发布一则澄清信息称,近日有部分自媒体发布了关于光伏行业反内卷,特别是多晶硅方面工作的新闻。该协会称“相关内容与实际情况严重不符,请大家不信谣,不传谣”。协会表示,将秉着法制化、市场化原则推进反内卷工作,力求尽快走出内卷式恶性竞争,请大家一切以官方发布信息为准,并感谢大家对光伏行业的支持,坦言任重道远。

美联储“鹰派暂停”引发黄金股走低

截至收盘,潼关黄金(00340.HK)、紫金矿业(02899.HK)、山东黄金(01787.HK)分别下跌7.65%、6.05%、3.94%。

消息方面,当地时间7月30日,美国联邦储备委员会结束为期两天的货币政策会议,宣布将联邦基金利率目标区间维持在4.25%至4.50%之间不变。鲍威尔在最新一轮货币政策会议后的新闻发布会上表示,美联储尚未就9月利率做出任何决定。这一表态打压降息预期,令以美元计价的黄金走弱。

受上述利空消息影响,国际金价隔夜大幅下挫,跌幅超过1.5%,盘中最低触及3268美元/盎司。不过市场情绪有所缓和,截至发稿,金价已小幅回升至3312美元附近。

7月汽车销量扰动相关个股

截至收盘,比亚迪股份(01211.HK)、吉利汽车(00175.HK)、北京汽车(01958.HK)分别下跌4.55%、3.60%、3.59%。

消息方面,根据乘联分会数据,2025年7月1日-20日,全国乘用车市场零售约97.8万辆,同比约增长11%,环比约下滑12%。乘联分会预计,2025年7月狭义乘用车零售总市场约为185万辆,同比增长7.6%,环比下滑11.2%,其中新能源零售预计可达约101万,渗透率提升至54.6%左右。

个股异动

京东集团跌超3% 22亿欧元收购欧洲消费电子零售龙头

京东集团-SW(09618.HK)跌3.15%,报收122.90港元。消息方面,该公司于周三宣布,计划以每股4.6欧元的价格对Ceconomy发起公开收购,交易总估值约为22亿欧元(约合25.1亿美元)。7月24日,Ceconomy已经公告了这一潜在交易,京东报价较23日交易价格溢价23%。

根据公开消息,Ceconomy旗下拥有MediaMarkt和Saturn两大欧洲知名电子零售品牌,在12个欧洲国家运营超过1000家门店,拥有约5万名员工。

快手涨超6% 大摩上调其目标价至67港元

快手-W(01024.HK)涨6.35%,报收77港元。摩根士丹利发表报告,预计快手今年上半年收入将按年增长12%达350亿元,调整后净利润按年增长10%达51亿元,基本符合其指引。此外,该行将快手的目标价上调12%,由60港元升至67港元。