8月19日,小米集团(01810.HK)发布二季度业绩公告。该季度小米集团营收1160亿元,同比增长30.5%;经调净利润108亿元,同比增长75.4%。

该季度小米智能手机业务收入455亿元,同比下滑2.1%,主要由于4月发布的REDMI A5系列导致境外市场ASP(平均销售单价)下滑所致;IoT与生活消费产品业务收入387亿元,同比增长44.7%;互联网收入91亿元,同比增长10.1%;智能电动汽车及AI等创新业务分部收入213亿元,经营亏损3亿元,其中智能电动汽车收入206亿元,共交付新车81302辆。

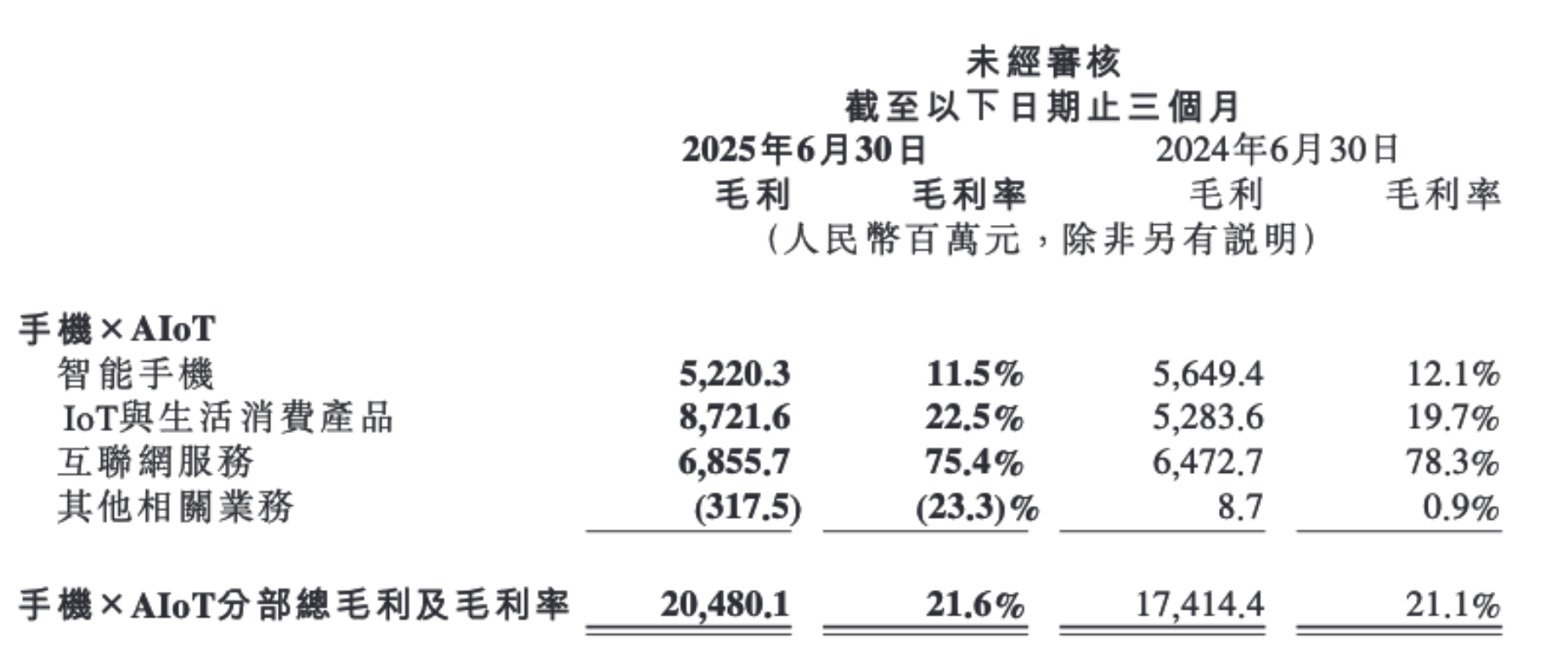

该季度小米手机业绩变动较大,财报显示,小米智能手机毛利率由去年同期的12.1%降至11.5%,上一季度的毛利率为12.4%,主要由于小米在中国大陆“618”大促期间增加促销力度,境外市场竞争加剧,以及毛利率较低的产品收入占比增加所致。

业绩电话会上,小米集团总裁卢伟冰进一步解释毛利率下滑原因。他称,今年整个内存市场价格的上涨比预期要高得多,加上建筑材料出口管制,且小米在上半年仅推出六款新品,预计四季度小米手机毛利率会有所回拉。长期来看,卢伟冰认为要解决毛利率问题还是要走高端路线,强调对芯片、OS,以及AI三大项的投入。

Canalys高级分析师周圣咏表示,在全年增长趋于平稳的前景下,手机厂商们正优先考虑盈利能力,结合短期的策略性收获与长期的战略性投入。严格的成本控制与优化的企业资源规划已成为所有主流厂商的工作重点,因为过去的高增长预期必须加以调整,以适应2025年的市场现实。

卢伟冰在电话会上谈及手机大盘情况时表示,去年底、今年初,行业对整个手机大盘发展情况抱有乐观态度,但打完半年市场后发现,大盘增长并未达到预期。当行业进货量变多,自然会发生价格战。预计年底行业库存水平将差不多,下半年市场将更加理性,但整体增长数据将会是零增长或非常微小的增长。在这样的判断下,小米集团将今年手机销量目标修正为1.75亿部左右,侧重产品结构的优化与ASP的提升。

财报显示,二季度小米研发投入78亿元,同比增长41.2%,预计今年将投入300亿元。期末现金及现金等价物由去年同期的393.36亿元降至360亿元。