“70后”绍兴商人俞光,与铜工艺品的缘分始于“请关公”一事。

彼时还在从事卫浴行业的俞光,打算为公司请一尊关公铜像,却被对方开出的120万元价格吓了一跳。不过,他也由此敏锐地察觉到其中潜藏的商机。

自2013年公司成立至今已有12年,俞光借鉴小米模式,成功将铜制产品这一冷门且带有“老气横秋”标签的生意,做到了年收入达5亿元的规模。

近日,俞光创立的杭州铜师傅文创(集团)股份有限公司(以下简称“铜师傅”)再度向港交所主板递交上市申请。

《每日经济新闻》记者(以下简称“每经记者”)注意到,这也是铜师傅今年5月首次递表失效后二度冲刺港股。

在小米系股东的加持下,这家“铜质潮玩”的代表性企业,从A股创业板铩羽而归后转战港股,能否在资本市场续写“铜变金”的传奇?

借一尊关公铜像洞察商机,以自研IP矩阵撬动35%市场份额

俞光毕业于绍兴市中等专业学校1987届工艺美术班,他曾核算过一尊关公铜像的成本。当时,1吨铜的价格大约为几万元,而一尊1米高的关公铜像,用铜量还不到1吨。

于是,俞光萌生了创办一家铜工艺品公司、专门制作关公像的想法。2013年,铜师傅正式成立。

成立初期,铜师傅凭借“去库存式营销”意外出圈。2015年,俞光向时任美国总统奥巴马寄送了一尊美国大兵的铜像,对方的回信让这个小众品牌有了一定的知名度。

铜师傅主要采用传统失蜡铸铜法制作铜质摆件,整个工艺流程一般需要12个工作日,涉及四个核心车间:成型、打磨、表面处理及总装,核心是通过结构化定价及工艺平衡质量,让铜制文创工艺品具有性价比。

2022年至2024年(以下简称“报告期内”),铜师傅在线客单价呈下降趋势,分别为958元、822元和777元。招股书显示,在线客单价整体下滑主要是由于消费者偏好逐渐转向更轻便、更精致的SKU(最小库存单位)。

每经记者注意到,目前在铜师傅自营的电商平台上,价格最低的是一件售价35元的铜制葫芦摆件,价格最高的则是一尊售价39999元的铜制佛像。

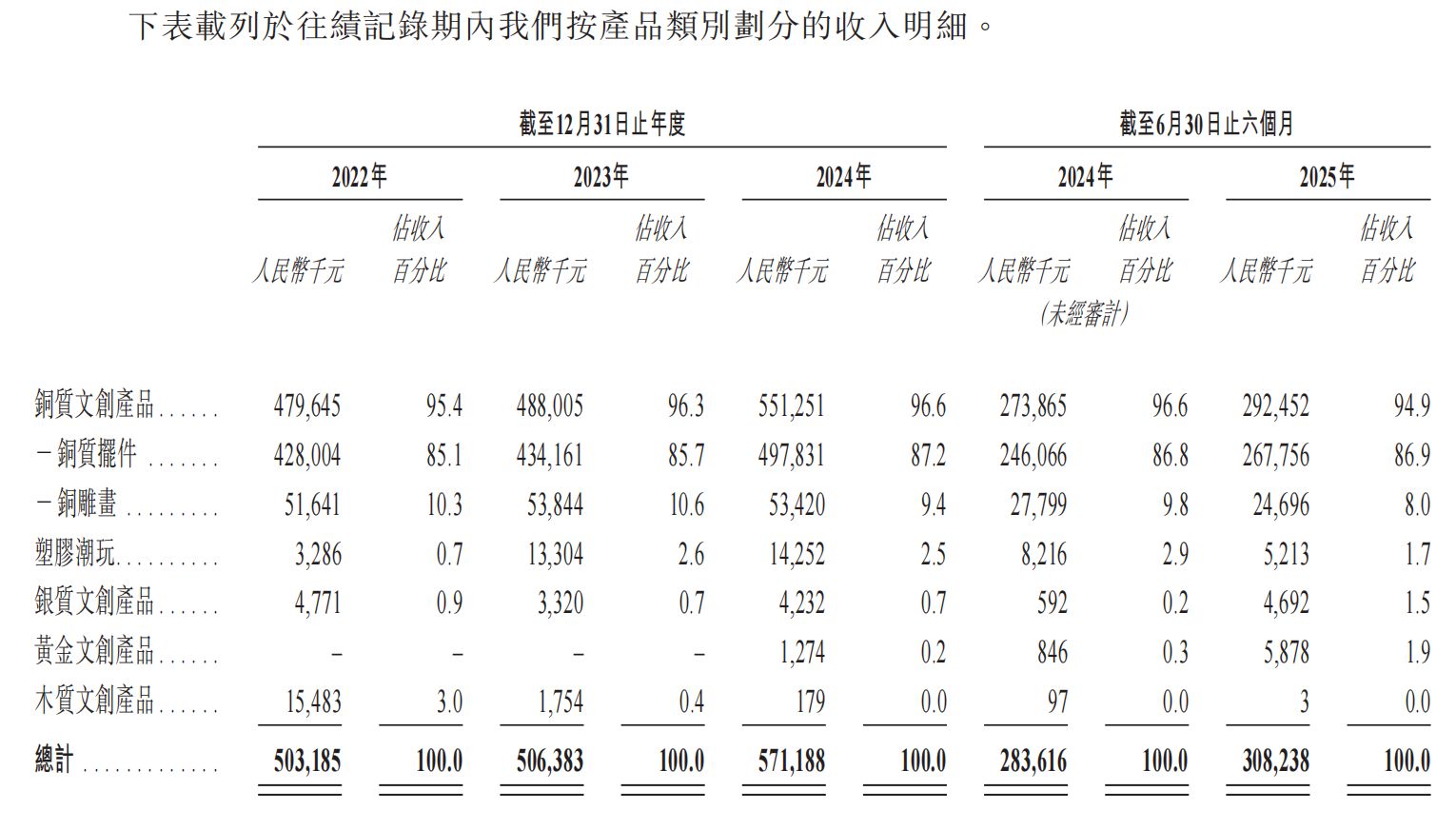

尽管已将材质版图拓展至金、银和塑胶,但在产品结构方面,铜师傅的核心业务仍高度聚焦于铜质文创产品。 报告期内,铜质文创产品贡献的收入占比一直在95%以上,最高达到96.6%。

根据弗若斯特沙利文报告,截至2024年底,铜师傅在中国铜质文创工艺产品市场按总收入计位列第一,市场份额高达35%,是名副其实的“铜制文创一哥”。

图片来源:铜师傅招股书

为确保产品的独特性和文化内涵,铜师傅建立了自研IP(知识产权)和授权IP的矩阵。在2022年至2024年间,公司分别创建了数百个新的原创产品IP 。

其中,源自自研IP的收入占比超九成,彰显了铜师傅强大的原创设计能力。2024年,该公司新推出528款基于自研IP的SKU。

在原创IP系列里,“铜葫芦系列”和“大圣系列”的表现格外亮眼,成为铜师傅最为畅销的两大产品线。然而,“葫芦”与“大圣”并非铜师傅独有的IP或标签。

广泛且多元化的IP矩阵使得铜师傅不会过度依赖任何单一IP,但这也意味着,它本身并没有特别出圈的IP产品。

实践小米模式获雷军背书,上半年利润承压同比下滑近24%

铜师傅的成长轨迹,深深烙印着小米的基因。

在2018年7月9日小米集团的港股上市仪式上,小米创始人雷军赠送给港交所一座 “纯铜骑牛米兔”。另外,小米还为上市特别定制了2万套“纯铜点赞米兔”,市场传闻这些铜制产品均来自铜师傅之手。

俞光自称是小米的“骨灰级米粉”,他不仅将小米“性价比”理念刻进企业内核,还效仿“米粉节”打造“铜粉节”。

“我认为铜师傅是我们整个小米体系之外最像小米的创业企业,因为他们在很多方面和小米非常像。”2017年,雷军在个人公众号发布的《铜师傅创始人俞光:小米带给我的启示》一文中如此表述。

同年,俞光带着简洁的PPT和铜像样品前往雷军旗下的顺为资本进行路演,不出所料地获得了认可。于是,铜师傅加入了小米生态链。

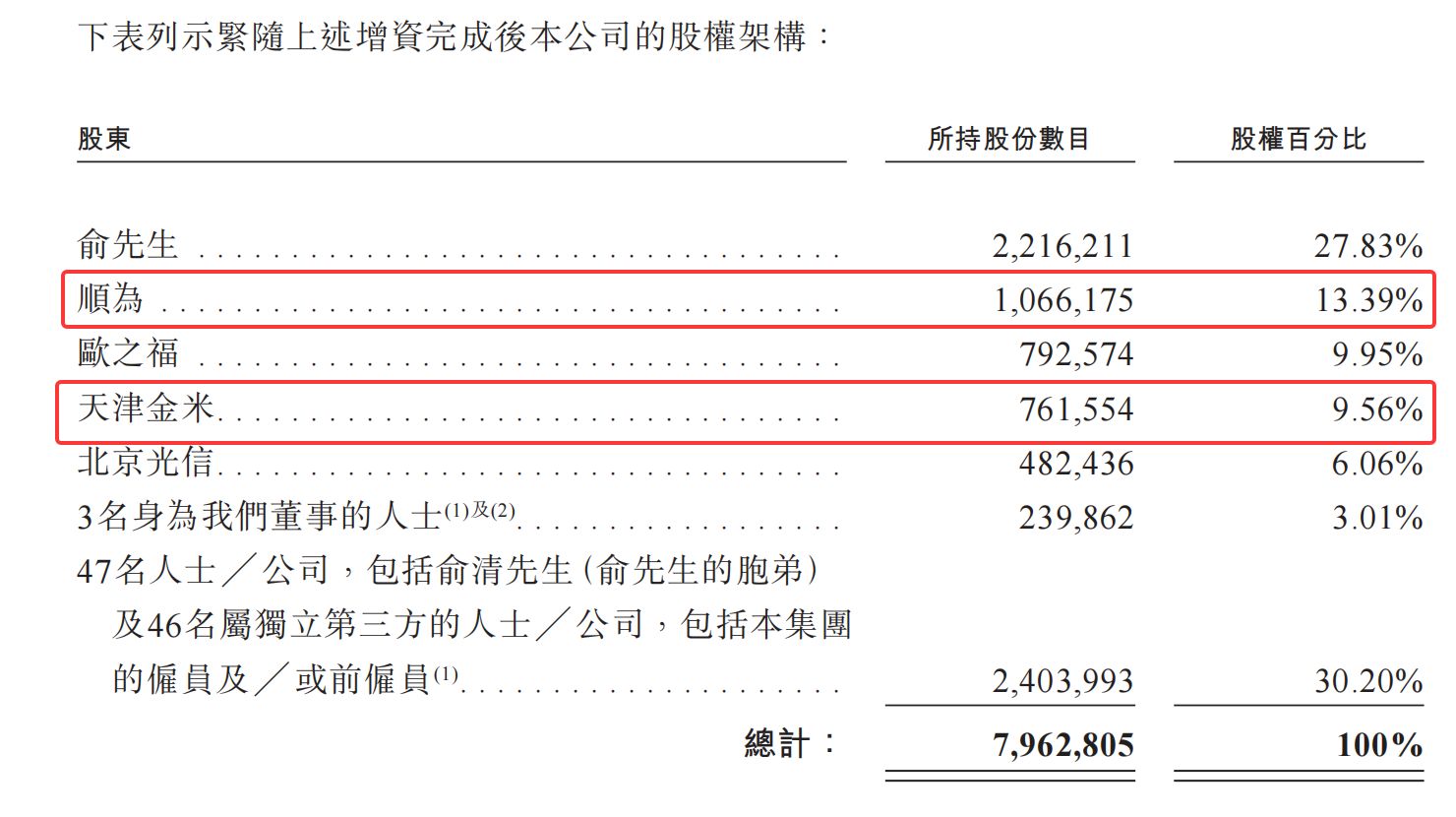

在最新的股权架构中,俞光是铜师傅的第一大实控人,股权占比26.27%。而雷军背后的顺为资本和小米旗下的天津金米分别为第一和第二大机构股东,持股比例为13.39%和9.56%。也就是说,小米系实际掌控股权占比为22.99%。

图片来源:铜师傅招股书

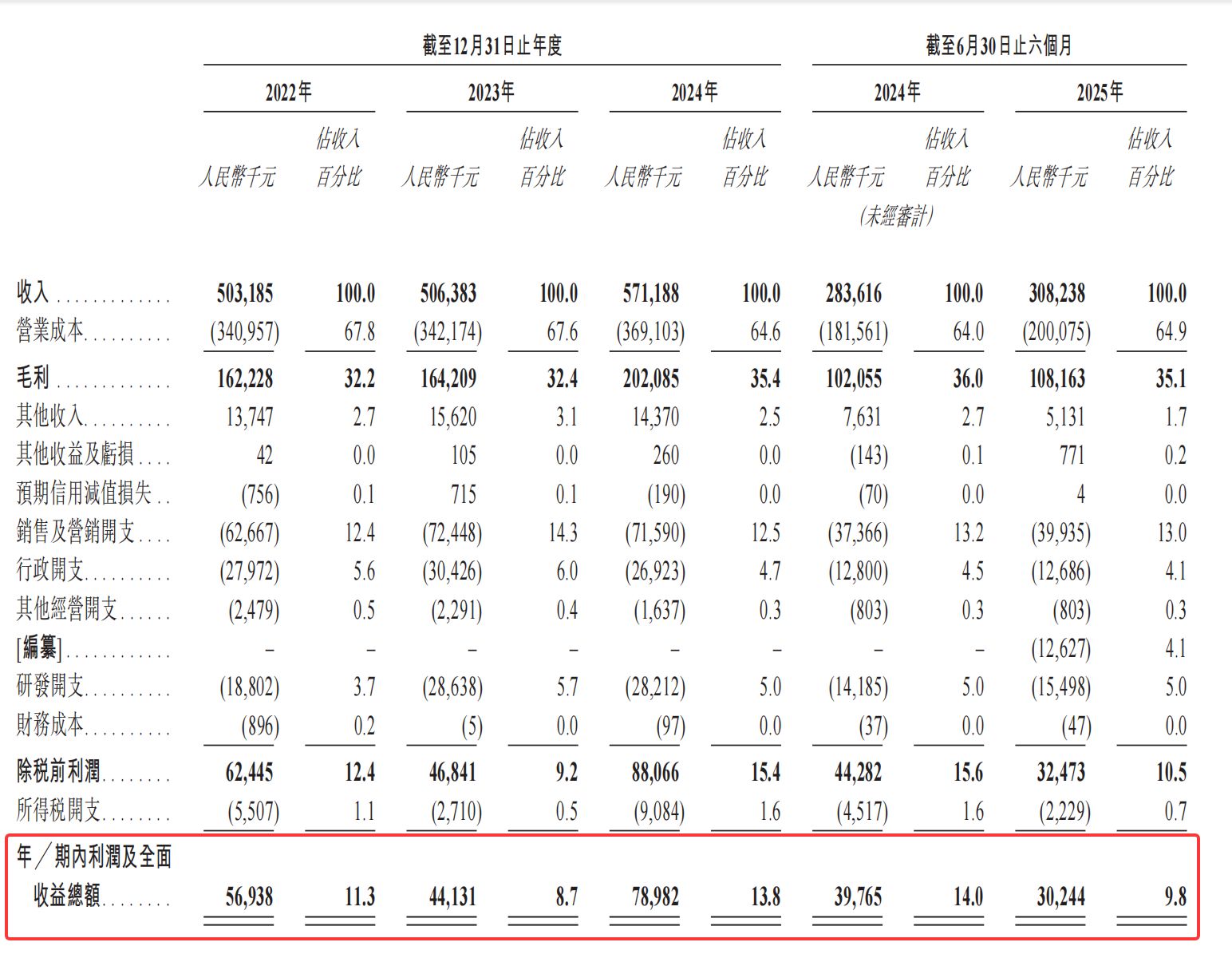

财务数据显示,铜师傅已实现连续盈利,但增长动能与利润稳定性仍存挑战。报告期内,公司营收从5.03亿元增长至5.71亿元;净利润则呈现波动,分别为5694万元、4413万元和7898万元。

图片来源:铜师傅招股书

其中,2023年净利润出现两位数同比下滑。今年上半年,铜师傅净利润同比下滑23.9%至3024万元。

图片来源:铜师傅招股书

每经记者留意到,铜师傅出现两次净利润下滑的原因各有不同。据招股书,2023年净利润下滑,是由于技术升级导致生产量下降、销售开支增加及持续的研发投入。此外,包括营销及行政开支在内的营运成本增加,对整体盈利能力造成压力。而今年上半年净利润下滑,则是由于公司非经常性开支仍对整体盈利能力产生负面影响。

此次再度赴港IPO(首次公开募股),铜师傅计划将募集资金用于产品开发与设计能力提升、提高产能及履约灵活性、加强销售渠道和营销能力,以及升级数字化和信息基础设施等。

在业务结构单一、市场空间有限且上半年利润大幅下滑的挑战下,获得“小米系”加持的铜师傅,能否靠上市成功破圈,用传统铜艺讲好现代文创故事?

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。