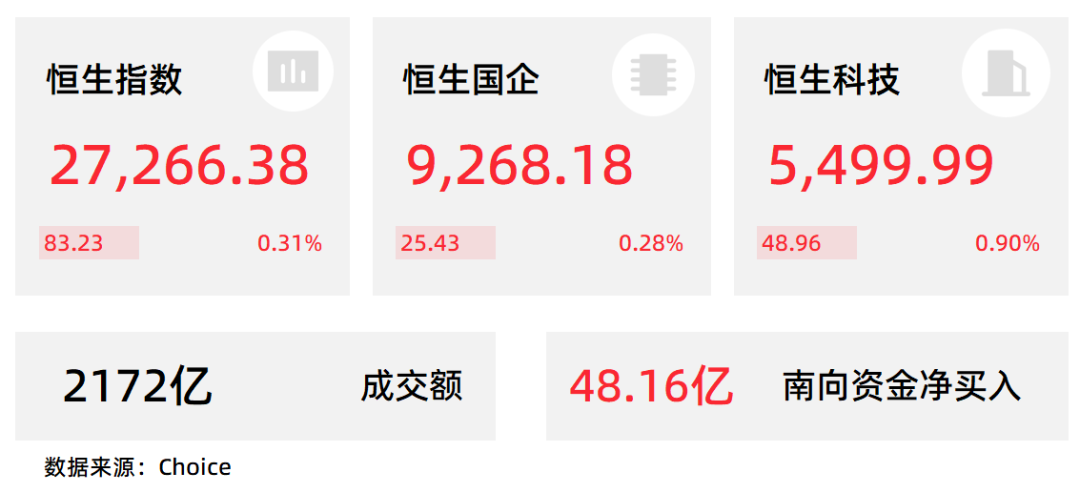

AI摘要:2月11日,港股三大指数延续反弹行情,恒生科技指数一度冲高至1.3%,最终收涨0.9%,恒生指数、国企指数分别上涨0.31%及0.28%,三者均实现3连升。具体盘面上,大型科技股持续回暖,黄金板块涨幅居前,建材水泥股、AI应用概念股上涨。影视股集体回调,半导体股多数弱势,保险股、航空股走低。

2月11日,港股三大指数延续反弹行情,恒生科技指数一度冲高至1.3%,最终收涨0.9%,恒生指数、国企指数分别上涨0.31%及0.28%,三者均实现3连升。

具体盘面上,大型科技股持续回暖,黄金板块涨幅居前,建材水泥股、AI应用概念股上涨。

影视股集体回调,半导体股多数弱势,保险股、航空股走低。

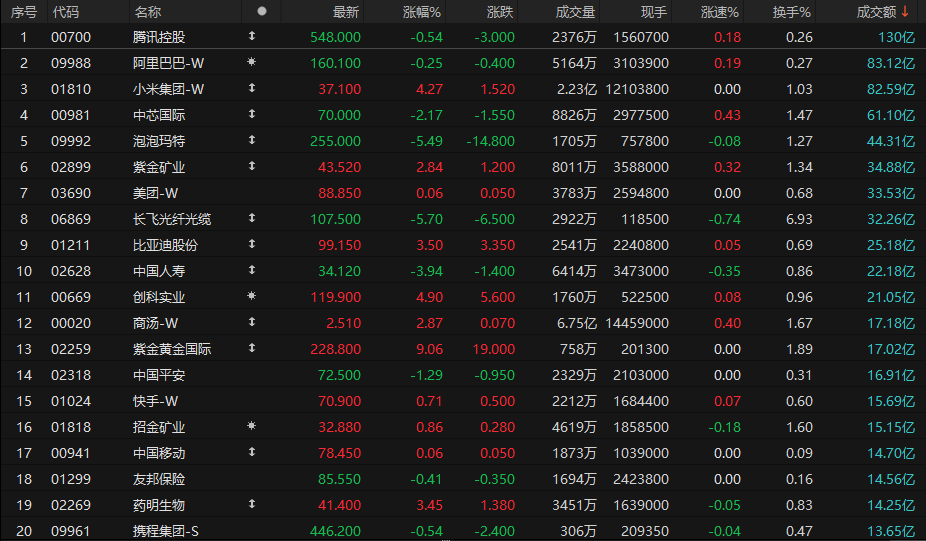

港股成交额前二十

数据来源:Choice

里昂:药明生物(02269)下半财年纯利远胜预期,续列行业首选

里昂发布研报称,药明生物(02269)就2025年下半年业绩发盈喜,当中收入预计同比增长17%,大致符合预期,而纯利同比升38%至26亿元人民币;经调整纯利增31%至37亿元人民币,均远胜市场预期。维持目标价48.5港元,评级为“跑赢大市”。

另外,毛利率同比增6.2个百分点至48.8%,属是次盈喜中的核心利好惊喜,亦是盈利表现胜预期的主要驱动力。该行表示,在中国的医药合约研发机构(CRO)和医药合同研发生产机构(CDMO)行业中,药明生物仍是其中一只首选股。

花旗:看好安踏体育(02020)收购Puma潜力,目标价107港元

花旗发布研报称,自安踏体育(02020)宣布收购Puma后,投资者的问题主要集中在这次收购会对安踏的中国业务产生助力还是拖累。花旗维持对安踏目标价107港元,予以买入评级。

参考安踏过往收购的不同模式以及该行与中国零售商的讨论,该行预计,除了可能因重塑Puma中国业务而快速增长的品牌收入外,安踏可能对Puma中国的零售/分销业务进行合并,即使安踏仅持有Puma 29%的股权,这将带来惊喜的上行潜力。考虑到安踏在中国强大的零售专长,预计Puma中国的分销/零售业务将迅速增长。花旗认为,投资者可能低估了Puma中国业务在交易完成后对安踏带来的正面影响。

小摩:对中国股市看法正面,首选腾讯控股(00700)等

摩根大通发布研报称,重申在农历新年(2月15日至23日)前对中国消费市场的上行选择权交易策略,在此期间,该行首选高端白酒、优质蛋白(新型乳制品与黑毛和牛)、主要调味料、黄金及旅游产业。历史经验显示,人民币兑美元升值将推升中国股市回报,周期性或成长股的表现通常会优于防守股。

小摩维持对中国股市的正面看法,但认为个股选择需更为精细。首选腾讯控股(00700)、老铺黄金(06181)、美高梅中国(02282)、好未来(TAL.US)、携程-S(09961,TCOM.US)、海天味业(03288,603288.SH)、贵州茅台(600519.SH)、蒙牛乳业(02319)及五粮液(000858.SZ)。

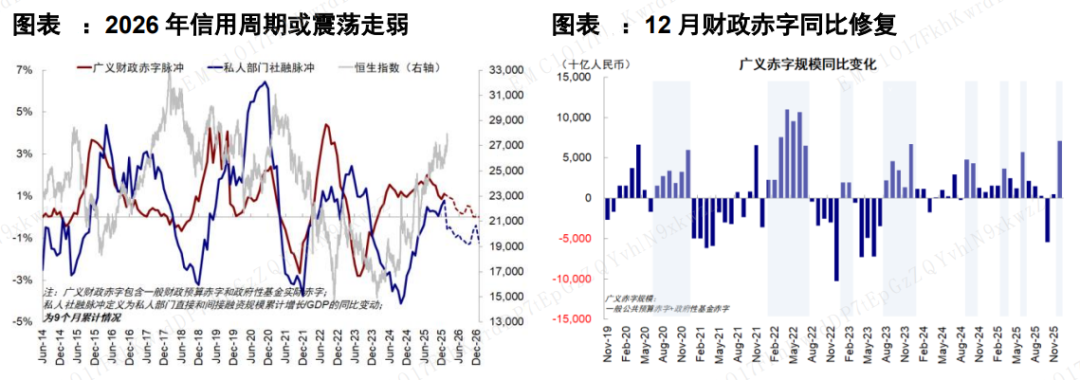

中金公司:港股后市展望?信用周期决定指数空间,产业趋势决定结构强弱,流动性放大波动

信用周期决定指数空间。受收入预期偏弱、回报与成本倒挂问题影响,私人部门传统需求仍有不足, 高基数下 2026 年私人社融脉冲或继续走弱,作为对冲的财政若仅是维持 2025 年的支持力度,广义财政赤字脉冲也大概率将继续走低。基准情形下,若政策仅发挥托底作用,2026 年仍将转向信用周期震荡放缓但产业趋势延续。往前看,两会对政策总量和方向的定调是关键。2026 年地方两会分省加权平均GDP增速目标从去年的 5.3%小幅下调至 5.1%2,后续政策效果需关注两个维度:一是看总量上是否大举发力,二是看结构上是否会向提振内需(如收入、社保)和缓释系统性风险(如化债、 收储)倾斜。若政策仅发挥托底作用,中国信用周期大概率震荡走弱,指数空间有限。如果财政大举发力,且进一步向内需与兜底居民资产负债表倾斜,基本面或加快修复,以支撑指数表现。

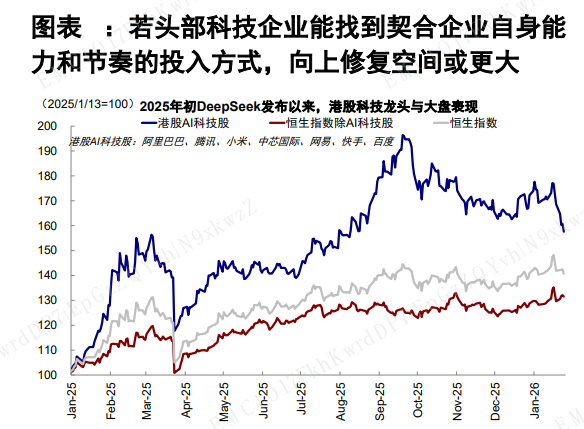

产业趋势决定结构强弱。作为港股特色的分红、科技、消费和周期四类板块,港股科技以互联网和 AI模型为主,硬件占比较小;消费特色主要在新消费上;强周期板块以龙头公司主导,权重小于A股; 分红板块较A股股息率更高,具有防御属性,因此支撑港股和估值弹性的主要是科技(尤其是AI)和新消费板块。近期关于新技术冲击旧技术商业模式、AI泡沫的讨论再度增多,我们判断AI的长期产业趋势依然存在,持续投入或是必然选择,只是结构会进一步走向分化,若港股头部科技企业能找到契合企业自身能力和发展节奏的投入方式,港股向上修复的空间和确定性或会更大。

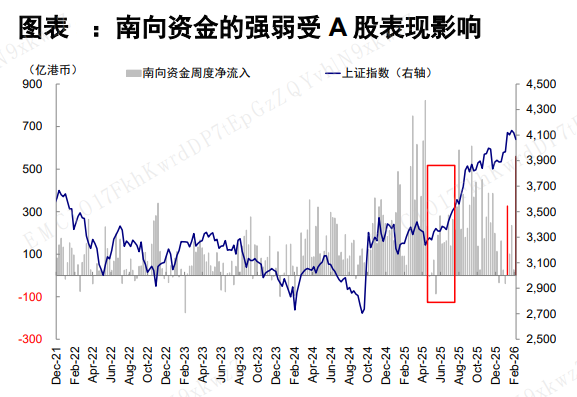

流动性放大短期波动。港股作为离岸市场,对外部流动性更为敏感,因此外资和南向都会起到短期强化趋势的作用。1)虽然难以在短期做到缩表,但沃什的“相对鹰派”依然影响情绪,后续相关进展仍需密切关注,若美联储重新注入宽松信号,港股将更为受益。2)国内方面,在整体宏微观流动性依然充裕的大环境下,港股相比A股市场存在一定资金的跷跷板效应,即A股的强势将分散南向注意力,如去年三季度以来,反之亦然,如去年上半年。3)港股IPO依然活跃,当前超过 400家公司处于港股IPO申请处理中或通过聆讯的状态3,且 2026 年将有不少大型IPO解禁期陆续到来,目前已知 2026 年上半年预计解禁超过 4500 亿港币,我们认为或对港股资金面造成扰动。

1. 华泰证券:维持小米集团-W买入评级目标价47港元

2. 申万宏源:维持中国东方教育买入评级

3. 国信证券:维持哔哩哔哩-W优于大市评级

4. 国信证券:维持泡泡玛特优于大市评级

5. 东北证券:维持快手-W买入评级

6. 东北证券:维持信达生物增持评级

7. 中信证券:维持朝云集团买入评级

8. 中信证券:维持中国东方教育买入评级

9. 华泰证券:维持敏实集团买入评级

10. 华泰证券:维持南山铝业国际买入评级目标价78.18港元