造车新势力上市公司第三季度财报陆续出炉。11月26日,理想汽车(纳斯达克:LI;香港联交所:02015)公布截至2025年9月30日止季度的未经审计财务业绩,多项核心数据出现下滑。

交付与营收双降

时隔11季度再现亏损

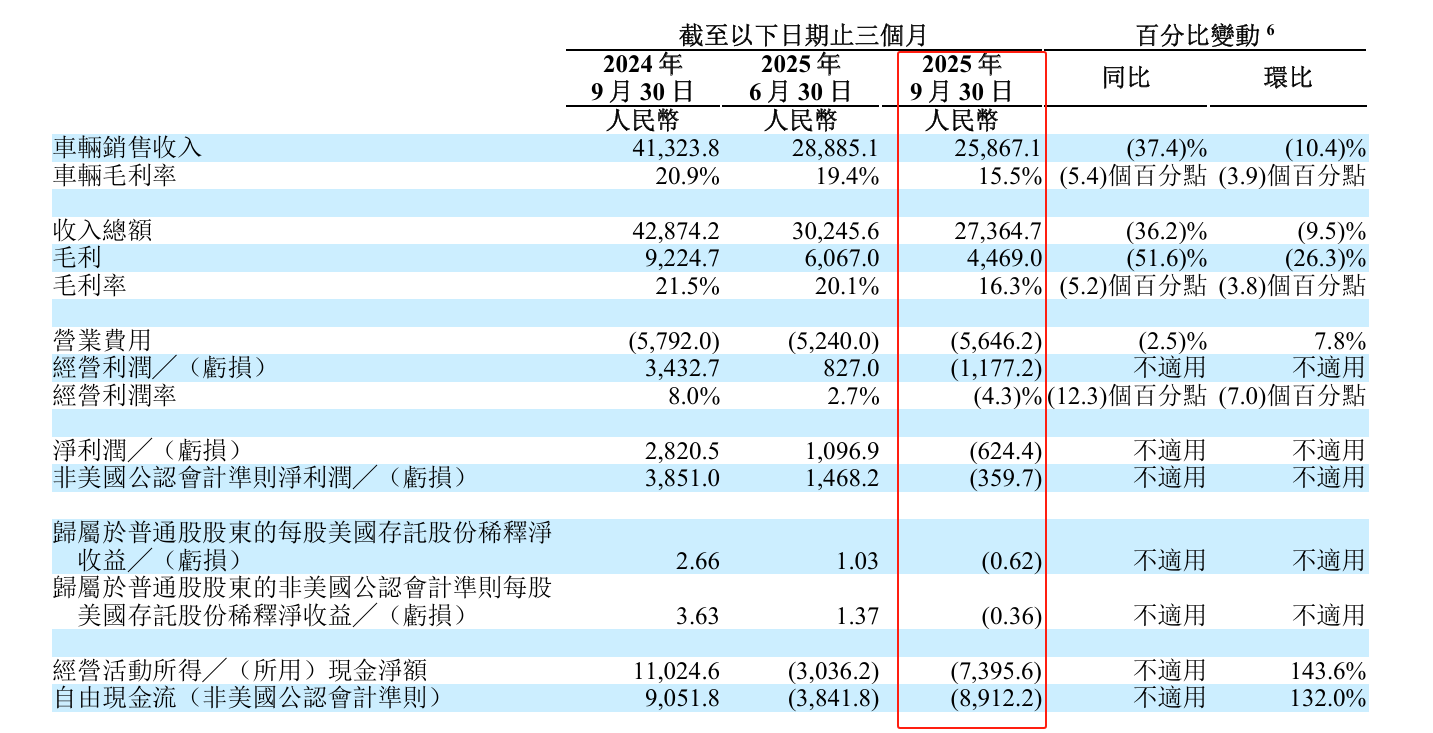

今年第三季度,理想汽车总交付量为93211辆,同比减少39.0%;车辆销售收入为259亿元(36亿美元),较2024年第三季度的413亿元减少37.4%,较2025年第二季度的289亿元减少10.4%。

公司表示,理想汽车车辆销售收入较2025年第二季度减少主要由于车辆交付量的减少,但部分被因不同产品组合导致的平均售价上涨所抵销。

三季度,理想汽车两款纯电SUV理想i8和理想i6完成上市,截至目前累计订单超过10万辆。理想汽车称,正在联合零部件伙伴加紧解决产能瓶颈,加快推进交付进程。

理想汽车本期财报最显眼的是营收和利润双双下滑,这也与车辆销售收入保持一致。

今年第三季度,理想汽车营收为274亿元(38亿美元),较2024年第三季度的429亿元减少36.2%,较2025年第二季度的302亿元减少9.5%。

盈利端则大幅转亏,公司第三季度的净亏损为6.244亿元(8770万美元),而2024年第三季度及2025年第二季度的净利润分别为28亿元及11亿元。

读创财经注意到,理想汽车自2022年第四季度以来,已连续11个季度盈利,如今又迎来亏损。

MEGA召回拖累毛利率

研发费用高位攀升

盈利质量方面,今年第三季度,理想汽车的车辆毛利率为 15.5%,而 2024 年第三季度为 20.9%,2025 年第二季度为 19.4%。

理想汽车首席财务官李铁表示:“在日趋激烈的市场竞争中,公司在第三季度还面临供应链瓶颈及理想MEGA召回成本的影响。我们已积极协同供应链合作伙伴,满足用户对理想i8和理想i6的需求。剔除理想MEGA召回预估成本的影响,本公司毛利率为20.4%,车辆毛利率会是19.8%,彰显出我们一贯的运营韧性。”

此外,理想汽车现金流同步承压,第三季度的自由现金流为-89亿元(-13亿美元),而2024年第三季度为91亿元,2025年第二季度为-38亿元。

值得关注的是,理想汽车在业绩核心数据承压的情况下,三季度研发费用仍维持在30亿元(4.18亿美元)高位,较2024年第三季度的26亿元增加15.0%,较2025年第二季度的28亿元增加5.8%。

公司表示,研发费用较2024年第三季增加主要由于新车型项目的节奏影响及支持扩展的产品组合及技术的费用增加及产品配置调整产生的相关开支;较2025年第二季度增加主要由于产品配置调整产生的相关开支。

理想汽车长期以来的高研发投入,核心成果集中体现在VLA司机大模型的高渗透率和使用率。作为理想全栈自研的辅助驾驶系统,VLA司机大模型于8月随i8同步交付,9月开启全量推送,迅速成为用户高频使用的功能。

截至三季度末,理想汽车VLA司机大模型的累计行驶里程已超3.12亿公里,里程渗透率较推送初期提升2.2倍,每日活跃度提升3倍。

来源:读创财经