重点关注

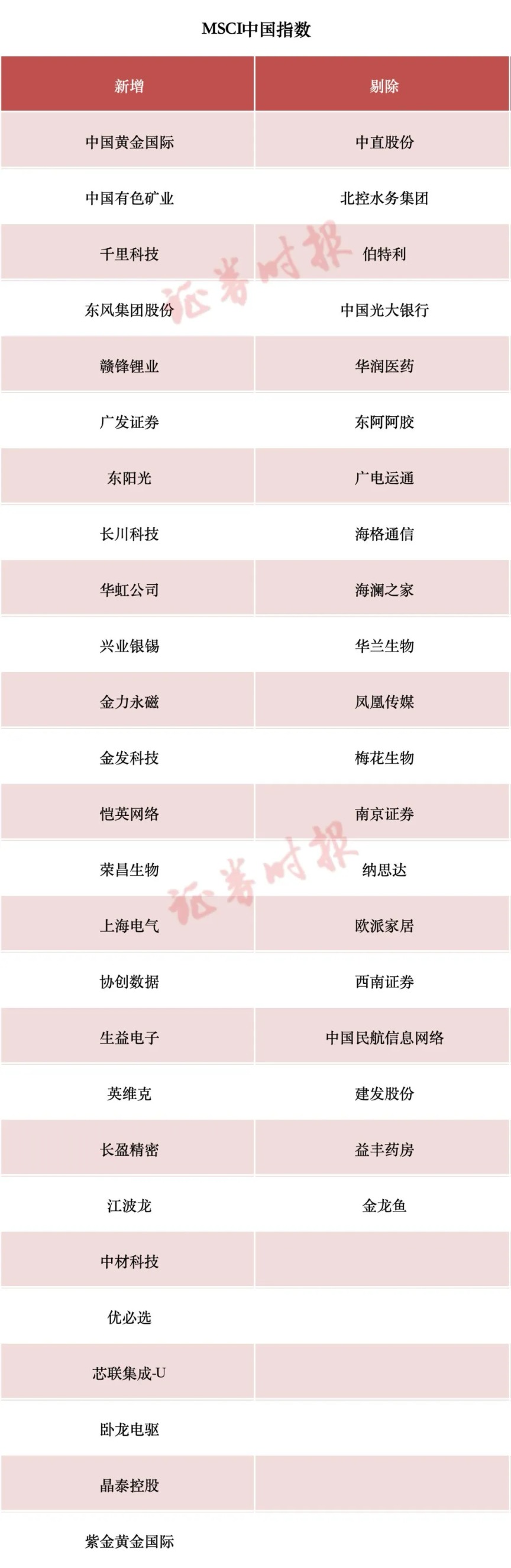

MSCI中国指数调整将生效

全球知名指数公司MSCI此前宣布了2025年11月份指数审核结果,此次调整将于11月24日收盘后正式生效。

本次调整中,MSCI中国指数新纳入26只中国股票,剔除20只,具体变动标的如下:

MSCI中国指数被嵌套进MSCI新兴市场指数,因此股票进入MSCI中国指数,便意味着进入了MSCI全球标准指数系列,从而获得被动资金跟踪。随着MSCI多个指数成份股调整,相关的指数基金也将随之调仓,新纳入的企业将得到更多的资金配置;而被剔除的企业将会被相关指数基金被动卖出。资金流向上,根据指数调整的历史经验来看,被动型资金为了尽可能地减少对于指数的追踪误差,通常会选在最后一天调仓,因此往往也会看到权重变动较大的个股成交“异常”放大,特别是在尾盘。

“中国版英伟达”将迎申购

有“中国版英伟达”之称的摩尔线程将于周一申购。摩尔线程是国产GPU龙头,上市后将成为“国产GPU第一股”。摩尔线程的发行价为114.28元/股,是今年以来发行价最高的新股,中一签需缴款57140元。摩尔线程的网上发行申购上限为11000股,顶格申购需配沪市市值11万元。

招股书显示,摩尔线程主要从事GPU(图形处理芯片)及相关产品的研发、设计和销售。自2020年成立以来,公司以自主研发的全功能GPU为核心,致力于为AI、数字孪生、科学计算等高性能计算领域提供计算加速平台。公司已成功推出四代GPU架构,并拓展出覆盖AI智算、云计算和个人智算等应用领域的计算加速产品矩阵。

截至招股书公告日,摩尔线程尚未盈利。2022年至2024年,摩尔线程分别实现营业收入0.46亿元、1.24亿元、4.38亿元,净利润分别亏损18.94亿元、17.03亿元、16.18亿元。2025年前三季度,摩尔线程实现营业收入7.85亿元,净利润亏损7.24亿元。

宏观·要闻

美乌将在瑞士谈判

美国近期起草了一份旨在结束俄乌冲突的新方案,这份新方案包括28点内容。对此,乌克兰总统办公室22日通报称,乌代表团将参加23日在瑞士举行的新一轮关于“28点”新计划的会谈。据了解,美国中东问题特使威特科夫和国务卿鲁比奥,以及英国、法国、德国的国家安全顾问将参加此次美乌会谈。

美联储票委:货币政策处于合适位置 12月降息“并无必要”

当地时间周六(11月22日),波士顿联储主席苏珊·柯林斯表示,她认为美联储没有在12月继续降息的必要。这番表态进一步凸显出决策者对未来货币政策行动的分歧。作为今年具有投票权的美联储政策委员会成员之一,柯林斯周六在一场经济会议间隙接受采访时表示,美联储自8月以来已经实施了两次幅度为25个基点的降息,使货币政策立场略微偏向于抑制通胀。柯林斯指出,鉴于通胀率持续高于美联储2%的目标水平,这样的政策立场可能依旧合适,尤其是在金融市场表现强劲支撑经济韧性的背景下。

美联储“三把手”:近期仍有进一步降息的空间

美联储“三把手”纽约联储银行主席威廉姆斯于美东时间11月21日在圣地亚哥发表的演讲稿中表示,随着劳动力市场的下行风险已经增强,而通胀面临的上行风险有所缓解,美联储在近期仍有进一步降息的空间。受此“鸽派”言论刺激,交易员对美联储12月降息的押注明显升温。

金融·证券

两部门:储蓄国债(电子式)纳入个人养老金产品范围

财政部和中国人民银行日前发布的《关于储蓄国债(电子式)纳入个人养老金产品范围有关事宜的通知》提出,为支持多层次多支柱养老保险体系发展,将储蓄国债(电子式)纳入个人养老金产品范围。

16只硬科技主题基金同日获批增量资金来了

11月21日,16只硬科技主题基金同日获批,包括首批7只科创创业人工智能ETF、3只科创板芯片ETF、4只科创板芯片设计主题ETF,以及2只科技主题主动权益类基金,涉及易方达基金、广发基金、景顺长城基金、摩根资产管理、华宝基金、天弘基金等多家基金管理人。

产业·公司

国内首条大容量全固态电池产线建成

据央视新闻报道,国内已建成首条大容量全固态电池产线,目前正在小批量测试生产。该产线由广汽集团建成,并在行业内率先具备了60安时以上车规级全固态电池的批量量产条件。据企业研发负责人介绍,目前开发的全固态电池能量密度比现有电池能量密度高了接近一倍。500公里以上续航的车使用之后达到1000公里以上的续航。计划是2026年可以进行小批量的装车试验。2027年到2030年期间,可以逐步地进行批量生产。

长鑫存储官宣:两大产品双维度“位居业界第一梯队”

11月23日,长鑫存储正式发布其最新DDR5产品系列:最高速率达8000Mbps,最高颗粒容量24Gb,并同步推出覆盖服务器、工作站及个人电脑全领域的七大模组产品。长鑫存储现场展示了最新DDR5系列产品,以及最高速率10667Mbps、最高颗粒容量16Gb的最新LPDDR5X移动端内存。据称,这两大产品系列速率、容量双维度均位居业界第一梯队,标志着国产存储芯片具备与国际一线大厂同台竞技的技术实力。

闻泰科技再发声

23日晚间,闻泰科技发布《关于敦促安世荷兰切实回应沟通解决控制权问题以保障全球供应链稳定的声明》,声明要求安世荷兰能在切实尊重事实和法律的基础上,就如何恢复闻泰科技的合法控制权与完整股东权利,提出具有建设性且真正富有诚意的解决方案。

本周关注

本周新股申购

根据发行安排,本周暂有2只新股申购,具体如下:

周一:

摩尔线程申购代码:787795

周五

百奥赛图申购代码:787796

本周解禁股

东方财富网统计数据显示,11月24日至11月30日,A股市场将有54家上市公司迎来限售股解禁。以个股最新价计算,52股解禁市值合计204.1亿元。从解禁规模来看,南方航空解禁市值最高,超过50亿元,其解禁股数量也居首位,达到8.04亿股;此外,还有华统股份、吉冈精密等5股解禁市值超过10亿元。

阿里巴巴、美团等将发布财报

阿里巴巴财报将于周二(11月25日)发布,美团最新财报将于周五(11月28日)发布。此外,新能源汽车龙头理想汽车、蔚来财报也将在本周登场。

华为将发布Mate 80

华为官宣将于11月25日14:30举行新品发布会,届时将发布华为Mate 80系列、Mate X7及多款全场景新品。华为Mate 80系列或将首发搭载全新的麒麟9030芯片。此前,华为已经公开昇腾和鲲鹏芯片的路线图。

美联储将公布褐皮书

美联储本周将公布经济状况褐皮书。受到此前政府“停摆”影响,美国劳工统计局(BLS)宣布不会单独发布完整的10月非农就业报告、且11月报告要到美联储会议结束6天后(12月16日)才会公布。

此外,新西兰联储、韩国央行将公布利率决议,市场预期新西兰联储将降息25个基点至2.25%,预期韩国央行将维持利率在2.5%不变。欧洲央行将公布10月货币政策会议纪要。

机构策略

中信证券:当下风险提前释放给了年末重新增配A股/港股、布局2026年的契机

中信证券研报指出,全球风险资产的波动表面是流动性问题,本质是风险资产对于AI单一叙事过于依赖,当产业发展速度(尤其是商业化)跟不上二级市场的节奏时,适当的估值修正也是一种纾解风险的方式。北京时间11月20日晚,美国非农就业数据的公布以及年内美联储降息预期的下修触发了高位资产估值的修正,市场对于北美AI基础设施可持续性的焦虑也因降息推后的预期而放大。AI拓宽商业化场景、成本端硬件让利、金融稳定风险上升迫使美联储提前降息都可能会打破当前僵局。在此之前,对A股而言,稳健回报导向的绝对收益资金持续入市在增强市场的内在稳定性,在增量资金越来越多的以左侧稳健型资金为主的资金生态下,A股/港股未来可能更多地像美股一样出现“急跌慢涨”,对需要增配权益的投资者而言,当下风险的提前释放给了年末重新增配A股/港股、布局2026年的契机。从配置上看,资源/传统制造业定价权的重估、企业出海仍是核心增配方向,而高切低的策略因为预期过于一致,未来轮动择时的难度反而会明显加大。

招商证券:维持观望,大盘风格或仍将占优

招商证券研报认为,择时观点上,本周继续维持震荡观望的判断,核心原因有三点,较前期有所扩充:一是交易维度信号偏弱,目前全市场Beta离散度上行、PB分化度下行、全A交易量能下行,三者均给出偏向谨慎信号。简而言之,即市场缺乏交易主线,未能形成新的趋势。二是基本面维度有喜有忧,即中上游景气度回升较为明显,但下游景气度以及信贷数据不及预期。三是全球流动性风险仍未解除,上周市场回调的主要原因在于美联储12月降息预期显著回落导致全球流动性收缩,虽然11月21日美联储“三把手”威廉姆斯表示"近期内有进一步调整利率的空间",带动美股企稳,但当前美联储内部分歧仍较大,在12月9日议息会议前,流动性问题或仍将反复。招商证券认为,本周维持看多大盘风格观点,短期仍建议维持大盘风格配置。

中信建投:“三期叠加”下,市场静待转机

中信建投研报认为,当前市场处于“三期叠加”:牛市中段整固期、景气验证关键期、业绩政策空窗期,市场震荡轮动和资金年底止盈等特征也会进一步放大。近期海外环境出现较多扰动,美联储12月降息预期反复,带动全球市场流动性预期波动;英伟达财报超预期,但股价出现巨震,投资者担忧AI开支可持续性,蔓延影响A股情绪。长期而言,慢牛格局的主要因素不变;短期来看,策略层面以择机布局为主,时点上等待12月中上旬的美联储议息会议和中央经济工作会议落地,在此期间若调整较充分也可加仓吸筹,关注60日线与半年线支撑和市场缩量情况。行业重点关注银行、石油石化、钢铁、农林牧渔、锂电、新材料等。