3月27日,朝聚眼科(港股代码:02219)股价遭遇重挫,盘中一度跌超9%,截至发稿报2.80港元/股,较发行价跌超七成。

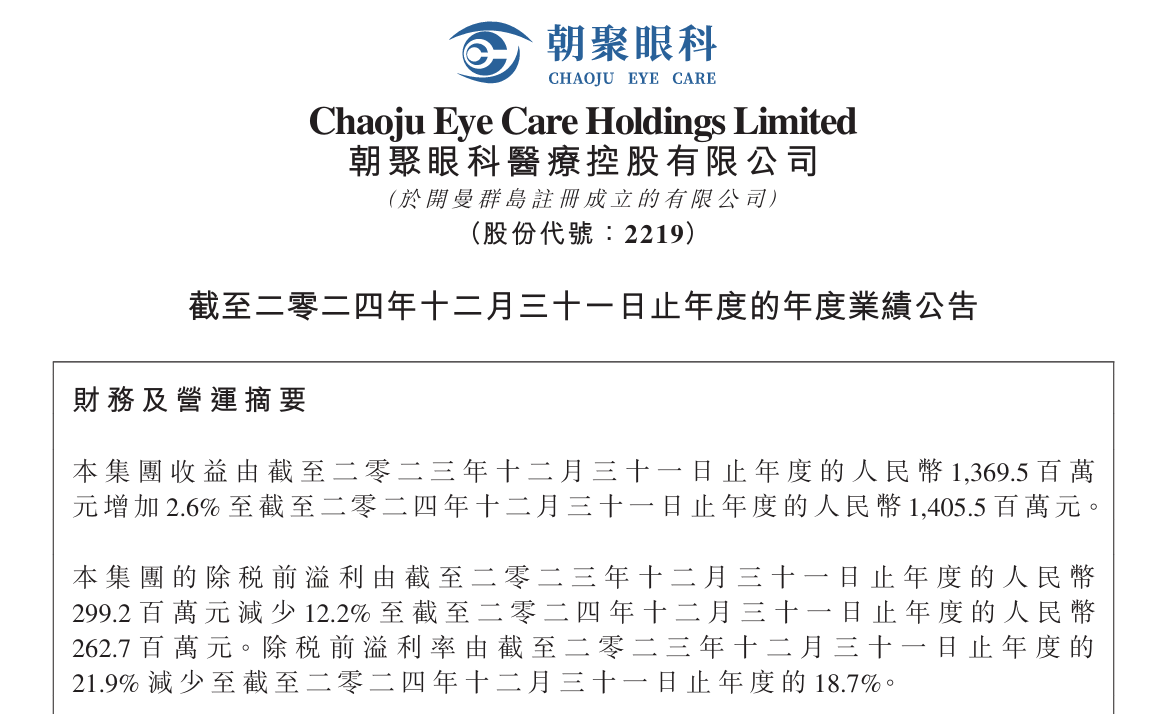

消息面上,3月26日晚间,朝聚眼科公布2024年年度业绩。数据显示,该公司报告期内实现收入收益14.06亿元,同比增加2.6%。朝聚眼科表示,2024年收益增加主要由于2023年通过收购眼科医院及视光中心增加了公司的市场份额。

尽管营收实现增长,朝聚眼科2024年利润却出现下滑,除税前溢利为2.63亿元,同比减少12.2%;纯利为1.86亿元,同比减少15.6%。

资料显示,朝聚眼科于1988年在内蒙古包头市创立,2021年7月在港交所上市,发行价为10.6港元/股。截至2024年12月31日,朝聚眼科共经营31间眼科医院、29间视光中心。

分业务来看,2024年,朝聚眼科来自消费眼科服务的收益同比减少0.4%至7.06亿元。公司表示,消费市场放缓,此项业务价格调整相对较小。

与此同时,朝聚眼科来自基础眼科服务的收益同比增加6.7%至截至6.98亿元。公司称收益增加得益于营销活动加强、接诊能力提高等因素。

毛利率方面,财报显示,朝聚眼科2024年毛利率为43.5%,相较2023年的45.4%有所下滑。对此,公司解释称,本次毛利率的降低主要由于行业竞争加剧、医疗医保报销改革的结构性影响以及全国按量采购下的定价压力。

与毛利率下滑形成对比的是,朝聚眼科营销开支加大。财报显示,2024年,朝聚眼科销售及分销开支同比增加18.7%,达1.25亿元。对此,公司称主要由于运营2023年收购医院及现有医院于营销及广告活动的费用增加以实现市场扩张所致。

另据Choice数据统计,上市以来,朝聚眼科销售及分销开支逐年增长,2021年—2023年分别为4715万元、6128万元、1.05亿元。