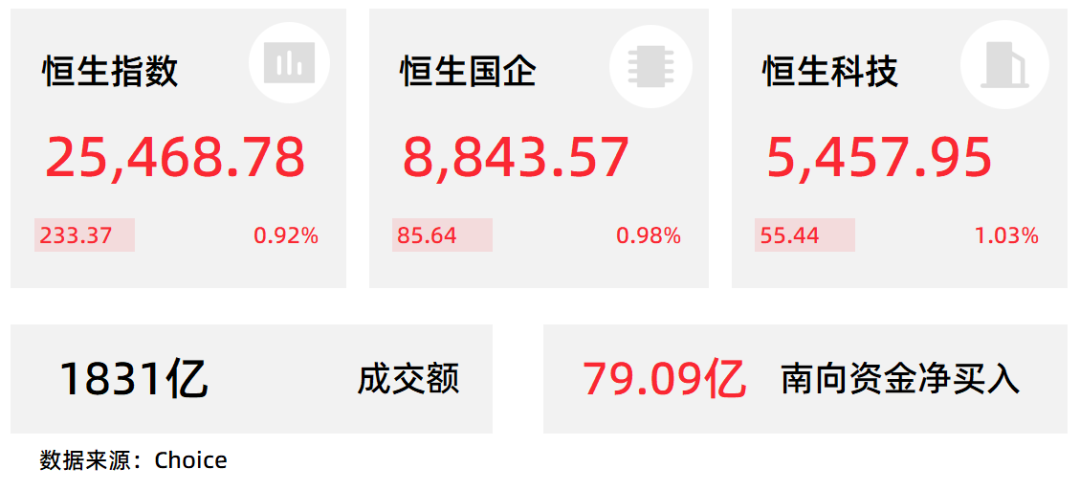

12月17日,午后三大指数快速拉升回暖,结束2连跌行情。

恒生科技指数尾盘一度涨至1.4%,最终收涨1.03%,恒生指数、国企指数分别上涨0.92%及0.98%。

盘面上,连续走低拖累大市下跌的大型科技股普遍拉升回暖,航空股全天强势领涨,保险股午后发力明显,中资券商股、内银股等权重集体拉升助力大市止跌回暖;半导体股、苹果概念股、纸业股、影视股、铝业股、黄金股表现活跃,军工股、燃气股、水务股全天低迷。

港股成交额前二十

数据来源:Choice

中金:维持李宁(02331)跑赢行业评级,升目标价至23.61港元

中金发布研报称,随着新奥运周期开始,李宁(02331)逐步在新的产品系列和新的店型上不断尝试,有望持续提升品牌在消费者心中的影响力。该行维持2025/26年EPS预测0.92/1.07元不变,当前股价对应18/16倍2025/26年市盈率;同时由于新店型和产品的推出,该行看好李宁品牌未来2-3年的增长趋势,上调目标价4%至23.61港元,对应24/20倍2025/26年市盈率,较当前股价有29%的上行空间,维持跑赢行业评级。

大摩:预期小米集团-W(01810)AI将有明显进展,目标价62港元

摩根士丹利发布研报称,小米集团-W(01810)发布开源大模型MiMo-V2-Flash。MiMo-V2-Flash总参数309B(激活15B),并被认为在市场上具有与主流大型语言模型竞争的能力。该行相信,小米发布最新的大模型,表明公司对人工智能研究与开发的承诺。该行预期公司未来在云端人工智能和边缘人工智能方面将取得更明显的进展。该行予公司目标价62港元,评级为“增持”。

财通证券:首予哔哩哔哩-W(09626)“增持”评级,预计将迎来内容扩圈与流量变现双击

财通证券发布研报称,哔哩哔哩-W(09626)是中国领先的在线视频与内容社区平台,自2009年以ACG内容起家,逐步拓展至泛知识、泛生活等多元领域的综合性社区。公司基于PUGV+OGV+直播的内容生态不断推动用户群体破圈,并通过社区互动文化与品牌活动留存用户,截至3Q2025,MAU达到3.76亿(YoY+8%),正式会员第12个月的留存率达到80%。预计2025-2027年公司收入分别为304.1/324.4/351.9亿元(YoY+13.3%/6.7%/8.5%),经调整净利润分别为21.4/31.5/43.0亿元,现价对应PE为33.8/22.9/16.8x。首次覆盖,给予“增持”评级。

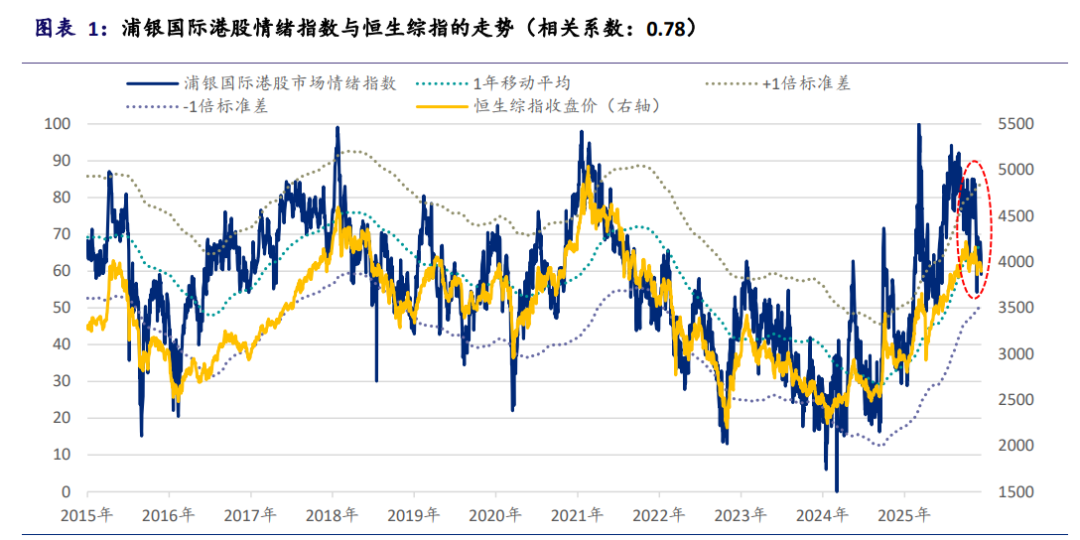

浦银国际港股市场情绪指数:乐观情绪虽明显降温但并不悲观

短期投资交易策略:杠铃策略,攻守兼备。短期来看,我们预计市场将维持震荡态势,风格和投资主线或将出现轮动。短期缺乏新的催化剂,加上明年美联储降息的不确定性将影响外部流动性,增量资金配置或更集中于稀缺性资产,而估值扩张空间有限,这些因素都会加剧市场波动,因此盈利端的表现将更可能决定市场的走势。短期投资交易策略上建议攻守兼备,“科技+红利”的杠铃策略依然有效。红利端: 除了防御性较强的银行、保险、电信运营商、公用事业、能源等传统红利板块外,消费板块亦值得关注。科技端:重点关注估值合理、AI 属性较强并具备护城河的 AI 龙头港股公司,同时,A 股算力产业链、 AI 应用层的机会也值得关注。

东吴证券:我们认为港股仍处在反弹前夕。从中长期配置来看,当前位置有吸引力。

其一,部分海外风险阶段性释放,但仍有风险在前方。一,尽管美联储 12 月降息落地,但市场下调了明年美联储的降息预期,从中长期来看对港股风偏有影响。二,我们仍然提示关注 12 月 19 日日本央行加息,或导致产生潜在的日元 carry trade 平仓风险,尽管我们预计此次影响不及去年,但现在美股市场相对脆弱,如果美股出现阶段性去杠杆,会间接影响港股。

其二,从资金层面上看,南向资金以守为主,普遍等待今年结束后,明年开始后做进攻。一季度政策开门红共识强烈,除了科技之外,普遍看好有色。从中长期看,港股 AI 科技龙头估值处在合理区间,一旦有新的政策或产业催化,资金启动,恒生科技会有明显反弹。

其三,港股配置仍然需要控制仓位,留好子弹。从现在开始到明年 1 月, 港股处在震荡上行前期,红利作为底仓,自下而上选择科技成长股,为反弹做准备。

1. 申万宏源:维持中创新航买入评级

2. 中金公司:维持恒隆地产跑赢行业评级目标价9.46港元

3. 中金公司:维持亚盛医药-B跑赢行业评级目标价89港元

4. 申万宏源:维持小米集团-W买入评级

5. 申万宏源:维持中国铁建增持评级

6. 中信建投:维持正力新能买入评级

7. 国金证券:维持环球新材国际买入评级

8. 华源证券:维持小菜园买入评级

9. 浙商证券:维持阜博集团买入评级

10. 环球富盛:维持大明国际买入评级目标价1.86港元