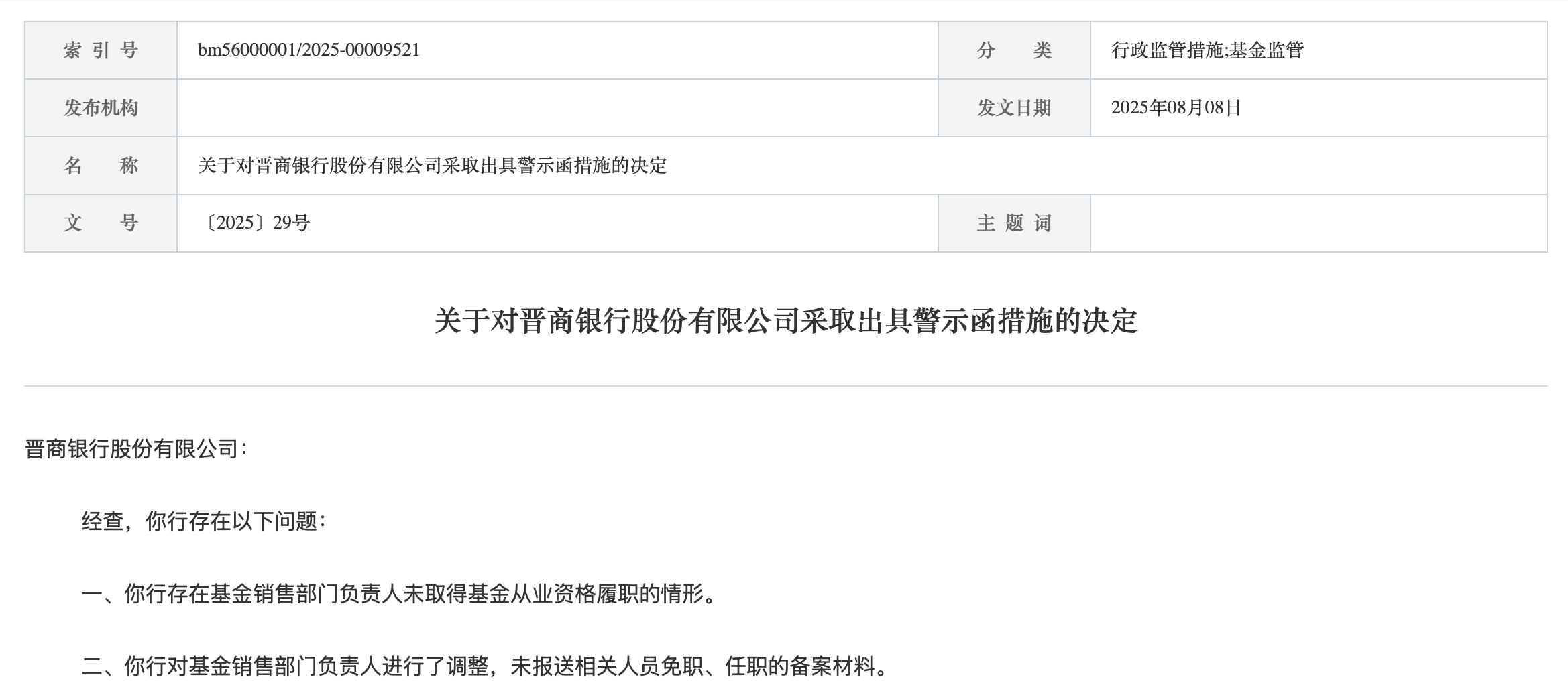

根据中国证券监督管理委员会山西监管局8月8日发布的公告,对晋商银行股份有限公司出具警示函。

公告显示,经查,晋商银行存在以下问题:

一、该行存在基金销售部门负责人未取得基金从业资格履职的情形。

二、该行对基金销售部门负责人进行了调整,未报送相关人员免职、任职的备案材料。

根据规定,山西证监局决定对该行采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

山西证监局强调,晋商银行应高度重视,严格对照基金销售相关法律法规,立即采取有效措施对上述问题进行整改,建立健全相关内控制度,强化人员资质管理,严格落实备案报告要求,提高基金销售合规管理水平。该行应当在收到本决定之日起30日内,向该局提交书面整改报告。

资料显示,晋商银行股份有限公司总行设在山西太原,2008年12月30日经中国银监会批准由太原市商业银行更名,2009年2月28日正式挂牌成立,并于2019年7月18日在香港交易所上市。

上个月,晋商银行发布公告,因工作变动,李燕斌已辞任该行副行长、董事会秘书及该行联席公司秘书,自2025年7月4日起生效。

截至8月8日收盘,晋商银行报1.510港元/股,总市值88.16亿港元。

晋商银行发布的2024年度报告显示,该行去年实现净利润17.50亿元,同比减少12.6%,这是晋商银行自上市以来首次出现净利润下滑,且降幅较为明显。

从晋商银行发布的2025年一季度财务信息来看,其营业收入、净利润的下滑趋势仍在持续,分别同比下降14.43%、11.43%。

2024年末,晋商银行发放贷款和垫款总额2014.14亿元。其中,公司贷款余额1273.08亿元,较上年同期增长5.8%;个人贷款余额342.84亿元,较上年同期增长7.7%。

资产质量方面,整体来看,2024年末,晋商银行不良贷款率为1.77%,较上年末下降0.01个百分点。但该行关注类贷款增加幅度较大,2024年末,该行关注类贷款余额91.81亿元,同比增加20.84亿元,占发放贷款和垫款总额的4.6%,占比较上年提升0.9个百分点。

需要注意的是,晋商银行制造业不良贷款率从2023年末的0.75%升至2024年末的2.83%,不良贷款余额也从3.28亿元大幅增加至11.28亿元。

此外,2024年末,该行制造业不良贷款余额占不良公司贷款总额的40.5%,同比上升27.9个百分点。采矿业不良贷款余额从2023年末的0元增至2024年末的4.31亿元,占该行不良公司贷款总额的15.5%。