8月15日,银诺医药在港交所鸣锣上市。

上市首日开盘,银诺医药报72港元/股,较其最终发售价18.68港元/股暴涨285.44%。截至收盘,银诺医药报57.25港元/股,涨206.48%,总市值约262亿港元。

从配售结果来看,银诺医药受到市场青睐,香港公开发售部分获得5341.66倍认购,已超过蜜雪集团今年登陆港股市场时获得的5258.21倍认购。

银诺医药此次上市募资净额约为6.35亿港元,据招股书,其中约90%将用于公司正在进行及计划中的临床试验以及核心产品依苏帕格鲁肽α的商业化上市。

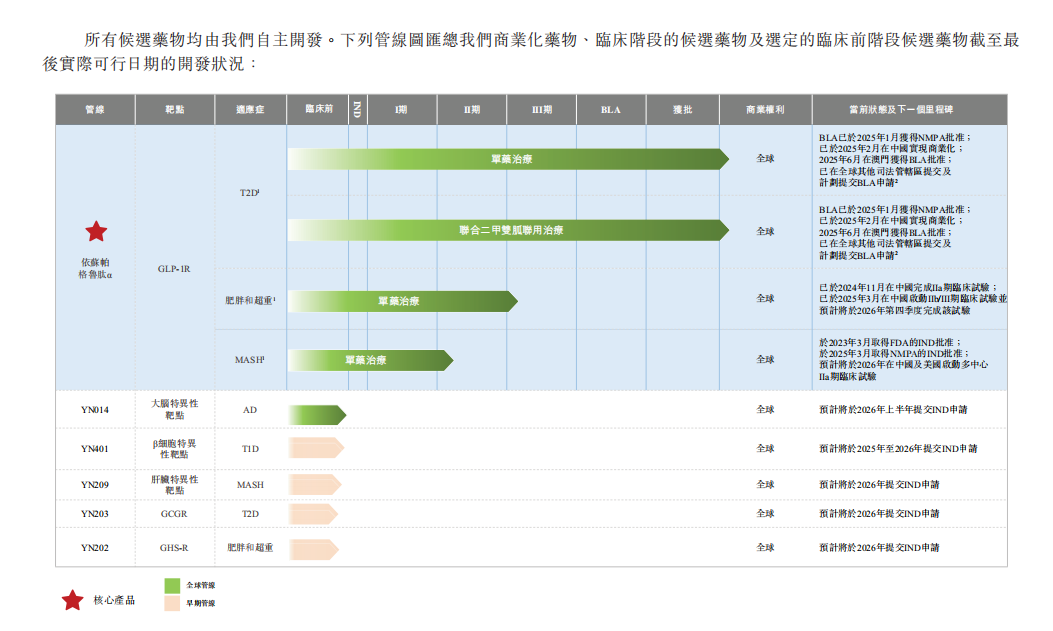

已在国内商业化推出T2D相关产品

银诺医药成立于2014年,曾获得KIP、同创伟业等知名机构投资。公司核心业务模式为发现、开发及商业化糖尿病和其他代谢性疾病的创新疗法,目前已建立针对糖尿病和其他代谢性疾病的候选药物管线。

具体来看,银诺医药的核心产品依苏帕格鲁肽α是一款在中国获批的人源长效GLP-1受体激动剂。今年1月,公司在国内取得该核心产品用于治疗T2D(2型糖尿病)的监管批准。

此外,公司正在进行该核心产品用于治疗肥胖和超重的IIb/III期临床试验;该核心产品用于治疗MASH(代谢功能障碍相关性脂肪性肝炎)已获得美国食品药品监督管理局和我国国家药品监督管理局的IND(新药临床试验申请)批准,但尚未开始该适应症的临床试验。

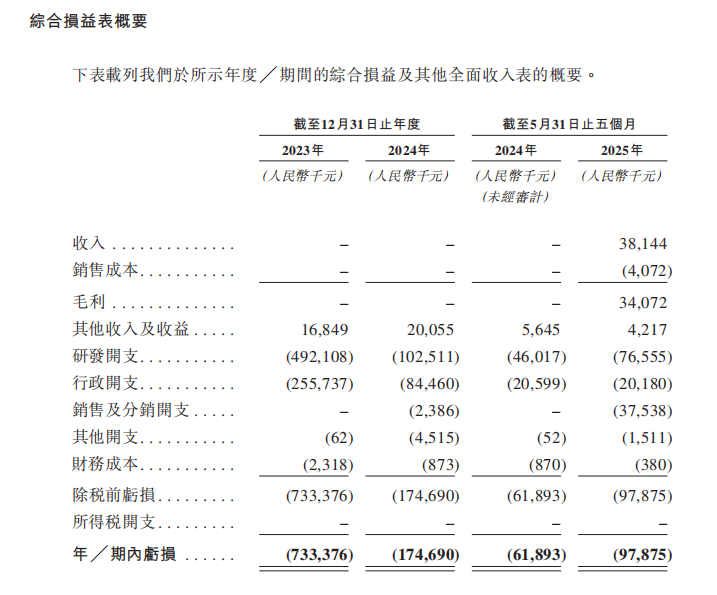

银诺医药表示,研发对于公司的成长至关重要。招股书显示,2023年、2024年以及2025年前5月,公司研发开支分别为4.92亿元(人民币,下同)、1.03亿元、0.77亿元;对应期间专用于研发依苏帕格鲁肽α的开支分别占研发总额的76.4%、95.7%、99.2%。

今年2月,银诺医药在国内商业化推出了用于治疗T2D的依苏帕格鲁肽α,前期投入的研发成本也终于得到回报。截至5月31日,银诺医药销售该产品的收入约为3814.4万元。

受益于核心产品商业化,银诺医药的亏损情况也有所好转。招股书显示,2023年、2024年以及2025年前5月,公司的净利润亏损分别为7.33亿元、1.75亿元、9787.5万元。

乘势而上多渠道增强竞争力

根据弗若斯特沙利文的资料,代谢性疾病已成为全球面临的最突出医疗难题之一。

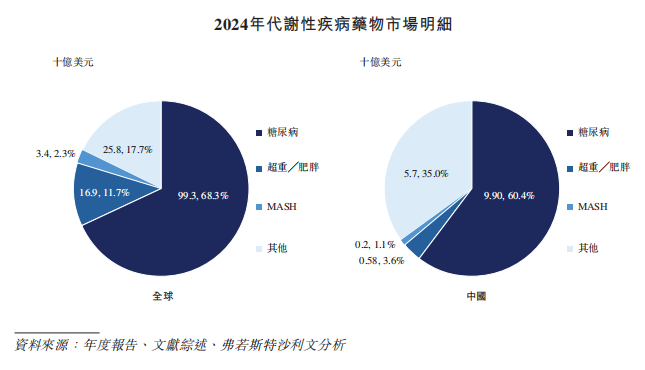

在此背景下,中国的代谢性疾病药物市场呈现出总体增长的趋势,从2018年的123亿美元增长至2024年的164亿美元,年复合增长率为4.6%,预计2028年将达到245亿美元。

从中国代谢性疾病药物市场细分领域来看,糖尿病、超重和肥胖及MASH占据主导地位。根据弗若斯特沙利文的资料,2024年,上述疾病在中国代谢性疾病药物市场合计占据份额为65%。

银诺医药表示,受到中国T2D患者人数不断增加等因素影响,依苏帕格鲁肽α商业化上市以来,医院、在线及零售渠道均对该产品展现出强劲需求。在某头部电商平台,该产品的搜索指数在商业化上市后第二个月上升40%,消费者对该产品颇为感兴趣。

国元国际研报认为,银诺医药的优势在于采用了先进的重组融合蛋白平台,使依苏帕格鲁肽α具有长半衰期和高效性,且采用一次性自动注射笔,无需剂量滴定,简化了用药流程。

目前,银诺医药正在紧抓市场机遇,积极推进依苏帕格鲁肽α的全球扩张。今年6月,公司向东南亚国家提交BLA申请(生物制品许可申请),并计划今年下半年向拉丁美洲国家提交另一项BLA申请。

除了依苏帕格鲁肽α之外,银诺医药还在开发处于临床前阶段和进入IND准备阶段的候选药物,用于治疗肥胖、超重、MASH、T2D等代谢性疾病。

银诺医药表示,公司制定了多方面的策略,包括建立强大的销售及分销网络,充分利用在线医药电商平台及互联网医院等渠道,积极传播科学与疾病相关知识等。公司预计,由于核心产品商业化后需要扩大销售范围、加强营销力度等,公司2025年的净亏损将较2024年大幅增加。