11月27日,成立于2014年的科技企业量化派(02685)终于在港股挂牌。

首日行情堪称强劲——股价从发行价9.8港元开盘后冲高回落,截至收盘报18.5港元,单日涨幅达88.8%,总市值同步攀升至93亿港元。

为投行打工的IPO

但这场看似风光的上市,却藏着诸多耐人寻味的细节——历经三年零五个月、五度递表才换来的上市资格,实际给公司带来的净募资仅1237万港元,折合人民币约1125万。

按最终确定的9.8港元/股发行价计算,量化派本次全球发售1334.75万股(其中香港发售133.5万股、国际发售1201.25万股),募资总额约1.31亿港元。

但扣除各项上市费用后,实际落入公司口袋的净募资仅为1237万港元。与之形成鲜明对比的是,本次IPO的上市费用高达1.18亿港元,占总募资额的比例约90.5%,这一数据在2025年的港股市场中堪称"独树一帜"。

为推动这场艰难的上市进程,量化派组建了堪称豪华的中介服务团队。

招股书显示,本次IPO的联席保荐人为中金公司与中信证券两大国内顶尖投行,此外还聘请了复星国际证券、富途证券、老虎证券、复星国际资本等合计6家机构担任协调人及财务顾问,这样的中介阵容在同期港股IPO项目中并不常见。

背后的逻辑不难理解——对于预期募资规模小、市场认可度不高的项目,承销商往往会要求更高的承销费率,而引入更多协调人则是为了扩大配售范围,确保发行成功。

从最终结果来看,量化派确实达到了"成功上市"的核心目标,但代价是将几乎全部募资都支付给了中介机构,沦为一场"为投行打工"的IPO。

值得注意的是,本次发行的1335万股仅占发行后总股本的2.6%,远未达到港交所通常要求的10%自由流通量比例,仅因发行后预期市值(45.17-50.31亿港元)超过"预期市值不少于6亿港元"的豁免条件,才得以通过。

但只发行2.6%的股份,却要承担一次完整IPO所需的全部合规、法律、审计和承销成本,进一步推高了此次IPO的单位成本。

此外,本次发行并未有基石投资者参与。作为在IPO时承诺认购并接受较长锁定期的大型机构,基石投资者的参与本是对企业基本面和前景的重要背书,而缺乏这一背书,不仅让配售难度陡增,也间接推高了发行成本。

招股书中,量化派曾表示募集资金将用于提升研发能力、改善技术基础设施及推广业务模式。

但数据显示,公司研发投入近年呈持续收缩态势,2022年至2024年,研发费用从6069万元逐步降至3742万元。

即便如此此次IPO约1125万元的人民币净募资额,仍不足其全年研发费用的三分之一。

17亿赎回悬顶倒逼上市

如此高成本、低收益的IPO,为何量化派仍要执意推进?答案藏在一笔悬顶的巨额债务中。

这场上市之旅的核心动因,并非募资发展,而是为了豁免迫在眉睫的优先股赎回义务。

时间拉回2022年,正是量化派首次向港交所递表的年份。彼时,公司引入了规模达14亿元的优先股融资,这笔资金为其业务转型提供了重要支持,但也附带了严苛的赎回条款:若量化派未能在规定期限内完成上市,或发生实际控制权变更等情形,投资方有权要求公司连本带利赎回相关优先股股份。

或许当时的量化派并未预料到,上市之路会如此坎坷。

从2022年6月首次递表开始,公司先后于2023年2月、2024年5月、2024年12月、2025年9月四次递表,均因招股书有效期届满而未能获得实质性推进,上市进程一再延迟。而随着时间推移,这笔优先股的潜在赎回金额也在不断累积。

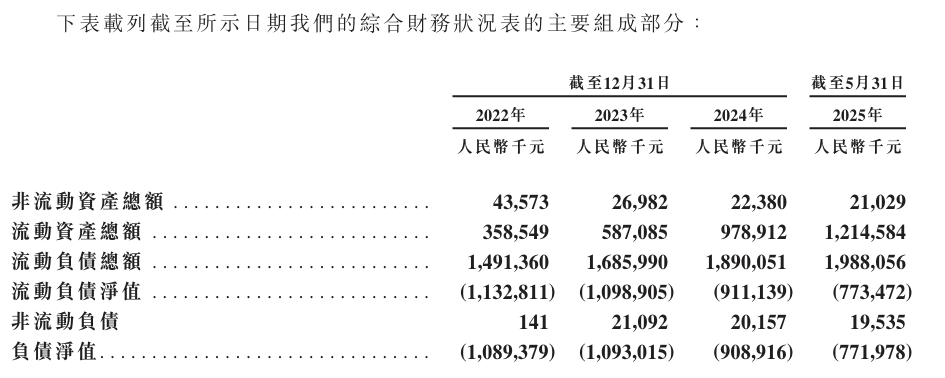

财务数据显示,截至2023年上半年末,该类附带优先权的金融工具规模已增至15.6亿元;到2025年5月底,这一金额进一步攀升至17.8亿元。

与此同时,量化派的现金储备却始终处于紧张状态:2024年末,公司现金及现金等价物为3.14亿元;2025年5月31日短暂增至4.28亿元后,7月31日又回落至3.62亿元。3.62亿元的现金储备,与17.8亿元的潜在赎回需求相比,存在超过13亿元的巨大资金缺口。

更令人担忧的是,量化派的财务状况早已陷入失衡。2022-2023年及2024年上半年,公司期末资产负债率均超过220%,远超行业合理水平。

从负债结构来看,流动负债规模从2021年末的8365万元大幅扩张,2022年末突破14.9亿元,2023年末升至16.9亿元,2024年末突破18.9亿元,2025年5月末已达19.9亿元。

而同期,公司净资产长期徘徊在0元以下,2025年5月底约为-7.7亿元,属于典型的"资不抵债"状态。

一旦IPO折戟,触发赎回条款,量化派的现金流将瞬间被击穿。

对于已资不抵债的公司而言,17.8亿元的赎回压力足以导致破产清算。

因此,这场IPO从本质上来说,并非为了募资发展,而是一场紧急避险。

即便前四次递表均以失效告终,量化派仍坚持由中金公司与中信证券担任联席保荐人,从未放弃冲刺港股的目标。这种执念的背后,正是对赎回风险的深切担忧。

随着11月27日成功挂牌,量化派暂时解除了这一悬顶之剑。

首日95%的涨幅,为量化派这场耗时三年多的上市闯关画上了看似圆满的句号,但这场"为上市而上市"的资本运作,更像是一次阶段性的风险规避,而非真正的发展破局。

净募资仅千万,远难支撑研发与业务拓展;资不抵债的财务状况与巨额债务压力也并未得到根本解决。

这场从"助贷平台"到"消费电商"的蜕变,能否跨越业务虚火与合规荆棘,真正实现可持续发展?市场与投资者的审视,才刚刚拉开序幕。