9月30日,智能座舱解决方案供应商博泰车联正式登陆港交所。至此,今年热潮涌动的智能座舱赛道,终于迎来首位港股“敲钟者”。

根据公司此前披露的招股计划,本次IPO全球共发售1043.69万股H股,发售价每股102.23港元,上市后总市值预计将达到153.34亿港元。

9月30日,博泰车联盘中一度大涨近50%,截至发稿涨超40%,报145.8港元/股。

三年营收翻倍投资者阵容豪华

成立于2009年的博泰车联,是汽车智能化赛道的“资深玩家”。

招股书显示,早在2010年汽车联网概念初兴之际,博泰车联便推出了国内首个3G车联网系统,率先切入汽车智能化领域。

此后,随着技术演进与产业需求释放,智能座舱与车联网服务迎来广阔市场空间。根据灼识咨询的资料,2020年至2024年,我国乘用车智能座舱解决方案的市场规模从442亿元提升至1290亿元,复合年增长率达到30.7%。

在此背景下,博泰车联的业务迎来高速增长。招股书显示,2022年至2024年,公司营收实现了从12.18亿元到25.57亿元的翻倍增长。按2024年的出货量计,公司位列中国乘用车智能座舱域控制器解决方案的第三大供应商,市场份额7.3%。

凭借技术先发优势,博泰车联吸引了多地国资与产业资本押注。

招股书显示,上市前,公司已累计经历总额超40亿元的8轮融资,投资者阵容包括上海、四川、浙江等多地国资以及小米、东风集团、一汽集团等产业投资人身影。其中,一汽与东风的同时入股,更使其成为业内少有的获得多家车企共同投资的智能座舱企业。

而在本次IPO招股中,博泰车联还引入了三位基石投资者,包括智驾头部企业地平线旗下的Horizon Together、Huangshan SP及Smart Ventures Limited,三者合计认购约4.66亿港元,占全球发售的43.67%。

“高通+麒麟”加持锚定高端市场

今年前五个月,博泰车联的毛利率实现了从去年同期的5.1%到13.1%的跃升,其营收也同比增长34.4%至7.54亿元。博泰车联在招股书中解释,公司将战略重心转向了生产配备高端SoC(系统级芯片)的域控制器,这是毛利率和业绩提升的关键因素。

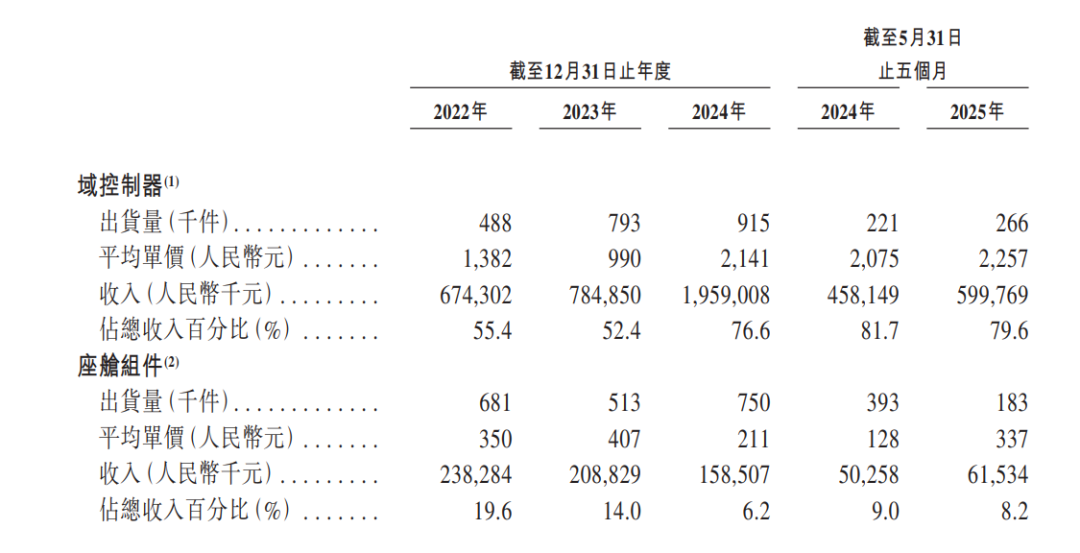

作为智能座舱的核心零部件,域控制器可以实现车辆交互及控制、监控、信息娱乐等多个功能的集成与管理,堪称智能座舱的“神经中枢”。2022年至2024年,博泰车联域控制器的出货量从48.8万台增长至91.5万台,对应收入则从6.74亿元增长至19.59亿元。

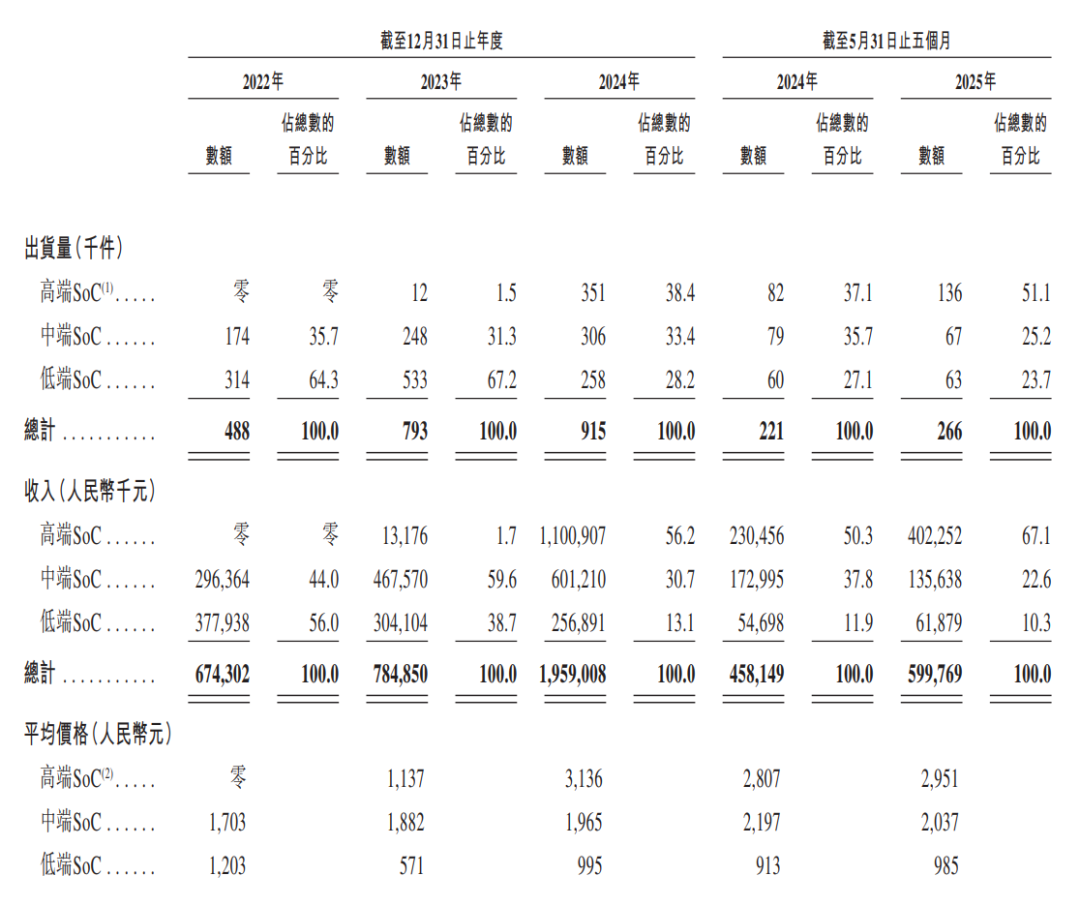

进一步拆解产品结构可发现,其域控制器的平均单价曾在2023年降至低点,随后在2024年大幅升高——推动这一变化的关键因素,正是高端产品的突破与快速放量。

根据招股书,2023年起,博泰车联便成为首批可提供基于高通第四代骁龙8295芯片智能座舱解决方案的中国企业之一,着力开拓高端市场。

同年,公司配备高端SoC的域控制器出货量从零突破至1.2万件,并在2024年爆发式增长至35.1万件;对应平均单价高达3136元,是低端产品的三倍。由此,高端化的战略卡位成为了博泰车联驱动业绩增长的核心引擎。招股书显示,截至2024年12月31日,按搭载该高通芯片的高端智能座舱解决方案的定点数量计算,博泰车联在国内供应商中位列第一。

值得一提的是,博泰车联并未将技术路线押宝在单一平台。除了“高通系”,公司也积极切入“鸿蒙生态”。

根据灼识咨询的资料,博泰车联是国内为数不多可基于麒麟9610A处理器和鸿蒙操作系统提供智能座舱解决方案的供应商之一,更是国内少有的同时覆盖高通与麒麟芯片的智能座舱供应商。在业内分析师看来,高通与麒麟“双芯并行”的布局,有望为博泰车联在高端市场竞争中提供更强的韧性与竞争优势。