美团将于2025年8月27日港股盘后公布其第二季度业绩。机构普遍预计,美团二季度将实现营业收入937.88亿元,同比增长14.03%;预期每股收益1.288元。

作为备受关注的科网权重股之一,美团今年的股价表现相对落后,原因也与众所周知的“外卖大战”、即时配送竞争加剧等行业因素有关。市场对于外卖大战导致的盈利下降是有预计的,但是幅度多少则是众说纷纭,最近京东的外卖巨亏让人领会到外卖的资本消耗程度是什么量级。而且因为暑期才是外卖高峰期,市场也很关注美团对三季度的业务指引。

Q1业绩回顾

营收表现

2025年第一季度,美团实现总营收866亿元人民币,同比增长18.1%。其中:

核心本地商业分部收入643亿元,同比增长17.8%

新业务分部收入222亿元,同比增长19.2% 这一增长主要受益于宏观经济回暖和消费复苏,以及公司在多业务领域的持续优化。

盈利能力

实现净利润101亿元,同比增长87.3%

经调整净利润达109.5亿元,同比增长46.2%

核心本地商业经营溢利同比增长39.1%至135亿元,经营利润率提升至21.0%

新业务经营亏损收窄至23亿元,同比收窄17.5%,经营亏损率改善至10.2%

Q2业绩前瞻

整体业绩预测

分部业绩预测

核心本地商业:

预计收入673亿元,同比增长10.9%

经营利润约125亿元,经营利润率约18.6%,同比下滑约17.9%

新业务:

预计收入262~264亿元,同比增长21.1%~22.4%

预计经营亏损约25亿元,经营亏损率约-9.5%

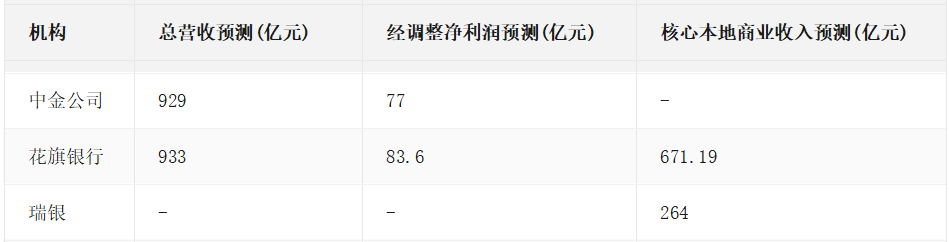

机构预测对比

机构观点

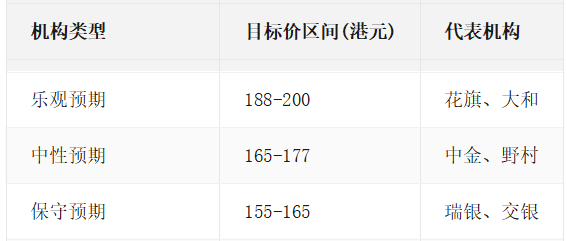

主要机构评级与目标价

核心观点分析

中信证券:Q2以来国内外卖与即时零售行业竞争加剧背景下,短期各方承担资本消耗已不可避免

凯基证券:竞争加剧导致单位经济效益下滑,未来1-2季盈利或低于预期

中金公司:新业务亏损见顶,集团估值有正面影响,核心竞争力稳固

华安证券:2025Q1业绩超预期,经调整EBITDA同比增长52%

中信建投:收入和利润端均超彭博一致预期,长期增长潜力看好

交银国际:稳固市场领导地位与庞大用户基础是穿越周期关键

花旗银行:执行力应对短期波动,三季度收入预计达1032亿元

大和:海外市场扩张是长期增长引擎,但短期需关注亏损

目标价分布

期权信号

当前,美团的隐含变动为±4.56%,表明期权市场押注其绩后单日涨跌幅将达4.56%。

结论与展望

美团在2025年面临复杂的经营环境:

短期承压明显:Q2预计净利润同比下滑29.3%~50.6%,主要受市场竞争加剧和成本上升双重挤压

核心业务韧性:本地商业仍保持10%+增长,但利润率受补贴战影响下滑

长期布局价值:海外扩张和新业务投入是重要战略方向,但需关注亏损控制

股价敏感因素:8月27日中报表现、市场竞争格局演变、政策成本传导

机构共识显示:

短期评级:13家主要机构中11家维持"买入"或"增持"

目标价分歧:155-200港元区间反映不同风险预期

关键转折点:Q3能否实现利润率修复将是市场关注焦点

美团需在保持市场地位与盈利能力平衡中寻求突破,其应对竞争的策略执行力和成本控制能力将成为下半年股价走势的决定性因素。