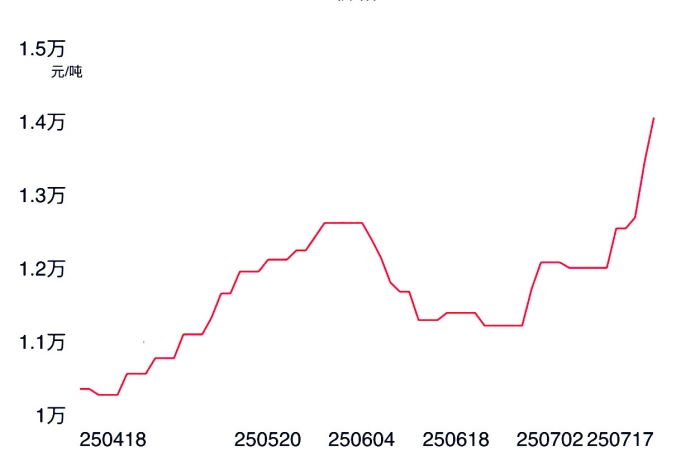

TDI价格走势图,数据来源:百川盈孚

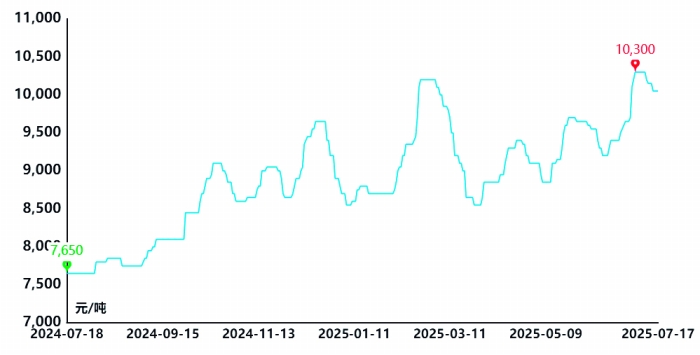

环氧氯丙烷价格走势图,数据来源:百川盈孚

郭晨凯制图

编者按

最近陆续有多种化工品及工业原材料涨价。这些产品价格回升背后,是供需关系的逐步改善?是宏观刺激政策的逐步见效?还是企业家信心增强的表现?或许,兼而有之。春江水暖“价”先知。涨价,是经济强复苏中最灵敏的脉动信号。为此,上海证券报集中推出《市场探“涨”》报道,意在揭示这一系列价格变化背后的市场活力与商业逻辑变迁。透过“涨”声,倾听复苏脚步;在潮起潮落之间,探见未来。

硅料价格上行

硅片有望再涨

◎记者王玉晴

本周,光伏原材料硅料价格继续强势上涨,并迅速带动下游硅片价格大涨。据中国有色金属工业协会硅业分会(简称“硅业分会”)7月16日、17日发布的数据,本周多晶硅N型复投料成交价格区间为4.0万元—4.9万元/吨,成交均价为4.17万元/吨,周环比上涨12.4%;N型颗粒硅成交价格区间为4.0万元—4.5万元/吨,成交均价为4.10万元/吨,周环比上涨15.2%。硅片价格在硅料提价及供需关系改善下大涨。其中,N型G10L单晶硅片本周成交均价环比跳涨22.09%。

上海证券报记者注意到,硅业分会7月17日称,硅片企业已经就新一轮报价初步达成共识。记者通过硅业分会数据计算,新一轮报价比本周成交均价上涨高达45%。“我听说硅片报价确实已经比较高了。这意味着本轮价格回升已成为全行业的实际行动。”一位光伏上市公司人士称。

硅料、硅片齐涨价后市仍有预期

据硅业分会数据,本周光伏四大生产环节(硅料、硅片、电池、组件)中,硅料、硅片成交价环比上涨,电池价格微涨,组件价格基本持平。

硅业分会认为,本周硅料价格涨势进一步巩固,相较于上周企业普遍提价但实际成交寥寥的局面,本周成交活跃度显著提升,约有6家企业达成新订单,整体成交量环比大幅增长。

产能方面,本周国内在产多晶硅企业维持在9家,其中3家企业部分基地或产线逐步进入复产状态,对7月供应影响有限,产能将于8月陆续释放。根据各硅料企业排产计划,预计7月国内多晶硅产量约10.5万吨,8月产量将小幅增加至11万吨左右,而同期下游硅料需求也基本维持在每月11万吨左右,市场暂无新增库存压力。

7月17日,硅业分会又发布单晶硅片周评称,硅料价格上行带动硅片价格跳涨。本周N型G10L单晶硅片(182*183.75毫米/130微米)成交均价在1.05元/片,环比上周上涨22.09%;N型G12R单晶硅片(182*210毫米/130微米)成交均价在1.15元/片,环比上周上涨15.00%;N型G12单晶硅片(210*210毫米/130微米)成交均价在1.35元/片,环比上周上涨13.45%。

硅业分会分析,本周硅片价格停止下行态势,开始集体上行,且涨幅较大,主要原因有两点:一是硅料价格继续上涨;二是硅片供需关系有所改善。具体来看,除上文提及的硅料涨价行情外,硅片企业本月陆续执行减产降负荷计划,行业供应缩减,企业在库存降低情形下,硅片提价上涨动力较足。

展望后市,硅业分会称,虽然终端需求暂未明显好转,但政策等因素推动硅料价格上涨,有望传到下游各环节。目前硅片企业已经初步达成共识,后续硅片新一轮报价会出现,相关头部硅片厂已封仓待涨。

“反内卷”+“硅料界OPEC”

构成涨价动力

协鑫科技助理副总裁宋昊日前对上海证券报记者分析称,除政策自上而下“反内卷”之外,涨价的动力还来自硅料行业并购重组力争在年内完成的预期。

目前,包括协鑫科技在内的硅料企业正筹划出资设立一个类似OPEC的行业组织。该组织的形式为一家基金或资管机构。它将引导硅料产能淘汰,并通过调节硅料价格获得利润,用利润清偿这些产能的债务,化解企业累积的投资风险。目前“硅料界OPEC”正在谈判阶段,力争今年内完成全部机构设立及并购重组工作。

根据规划,“硅料界OPEC”制定的硅料价格将取决于企业成本及债务规模,同时保持中国硅料在国际市场上的价格竞争力。

宋昊表示,光伏产业需求可预测性强,通过调节供给,就可以调节价格。硅料提价之所以能够被下游接受,是因为去年起硅料已因价格过低而失去了需求价格弹性,即降价不会增加需求、提价不会减少需求。因此,在不影响下游需求的情况下,硅料价格存在上涨空间。

在业内看来,硅料的上涨往往引起光伏生产四大环节全线价格上涨,光伏行业利润有望整体修复。

甲苯二异氰酸酯

7月以来每吨涨价2000元

◎记者刘立

7月17日,国内TDI(甲苯二异氰酸酯)市场价格继续上涨。

据百川盈孚统计,17日,国内TDI市场均价1.41万元/吨,较16日上涨613元/吨,单日涨幅4.56%。7月以来,TDI价格每吨已上涨超2000元。

从国内产能看,在A股公司中,万华化学和沧州大化是生产TDI的龙头企业。

据上海证券报记者了解,受国内外TDI生产装置故障或检修等因素影响,叠加海外需求旺盛,TDI货源持续紧张,近日有国内龙头企业TDI产品已封盘或提高报价。“公司TDI订单很好,尤其是出口订单大幅增长,对业绩有一定利好。”17日,沧州大化相关人士告诉记者。

供给收缩海外需求增加

作为聚氨酯材料的基础原料,TDI用于生产软质泡沫、弹性体、涂料及胶粘剂,其在汽车零部件、人造革和隔热材料中被广泛应用。

从价格看,今年以来,TDI价格呈现“大起大落”走势。其价格自去年底开始上涨,至今年2月上旬最高曾接近1.5万元/吨,其后持续下滑。6月之后,TDI价格再次呈现上行趋势。进入7月,TDI价格出现连续上涨。

7月以来TDI价格为何持续上涨?“此次价格上涨总体来说是供需驱动。供给端欧洲有生产装置出现故障,需求端同时还有外贸需求拉动。”业内人士对记者表示。

在供应端,近年来,海外产能持续退出。据机构测算,今年TDI海外总产能同比下降约5%,欧美地区因成本压力加速产能收缩。此外,近日有海外化工巨头德国工厂装置出现故障,致使下游关键原料供应中断,导致包括TDI在内的多种化工品减产、发货延迟甚至断供。

从需求端看,海外需求增加成为需求端的主要增量。海关数据显示,今年5月,我国TDI出口量达5.16万吨,创单月历史新高,同比飙升98.45%。

据了解,我国TDI出口呈现快速增长态势,已成为全球TDI出口的重要力量。其中主要原因是,随着国内产能的提升,规模效应进一步降低了生产成本,我国企业在出口方面具有明显的成本优势。同时,我国TDI产品在质量上也得到了国际市场的认可。

业内人士认为,在欧洲产能收缩背景下,我国TDI产品出口份额有望长期提升。尤其是东南亚需求扩张,年需求增速有望维持在6%至8%,成为我国TDI出口的核心市场。

企业订单增多价格以涨为主

在近期价格上涨的带动下,TDI行业毛利润也整体得到修复。据百川盈孚数据,目前,TDI行业周毛利率为3104元/吨,7月第一周不到900元/吨。

在A股公司中,万华化学和沧州大化是TDI生产的龙头企业。

根据万华化学2024年年报,截至2024年末,公司拥有TDI产能111万吨/年,同时万华福建第二套33万吨/年TDI项目今年内计划建成投产,届时万华化学TDI总产能将达到144万吨/年。公司目前也是全球最大的TDI供应商。

通过技术改造,沧州大化TDI产能也得到提升,在国内市场占据一定份额。沧州大化2024年年报显示,公司TDI在用产能16万吨/年,约占国内年产能的10%左右。沧州大化相关人士表示,目前公司TDI产能装置正常运行。近期公司TDI订单很好,尤其是出口订单大幅增长,对业绩有一定利好。

TDI价格是否会延续上涨行情?有行业研究员对记者表示,目前来看,国内企业挺价意愿坚定,若出口订单延续,价格会继续上涨,预计短期TDI价格有望延续强势行情。从长期看,今年下半年预计国内TDI市场先强后弱,年底或再转强势。

环氧氯丙烷

每吨报价涨至万元

◎记者刘立

7月,基础化工原料环氧氯丙烷每吨价格已破万。

据上海证券报记者了解,自今年5月以来,环氧氯丙烷及其原料甘油的价格均出现明显上涨。据百川盈孚数据,截至7月17日,国内环氧氯丙烷市场价1万元/吨,较16日价格每吨回落150元,较5月初每吨上涨超1000元,同比上涨超30%;国产95%含量甘油价格为7500元/吨,较年初上涨26%,同比涨幅达69%。

环氧氯丙烷、甘油为何涨价?

环氧氯丙烷是一种用途较为广泛的有机化工原料,它是合成环氧树脂、氯醇橡胶等产品的主要原料。其主要原料为丙烯、甘油及液氯,下游产品为环氧树脂。

环氧氯丙烷此轮价格上涨源于今年5月。据卓创资讯数据,5月初,华东环氧氯丙烷市场均价每吨不到9000元;到5月底,其价格每吨已超9700元。

环氧氯丙烷价格为何上涨?“这轮价格上涨主要是环氧氯丙烷的原料甘油价格上涨及下游需求增加共同驱动的。”有行业研究员告诉记者。

从环氧氯丙烷原料端看,近期丙烯、液氯价格都处在价格下行或低位盘整阶段,但是,甘油从今年5月以来价格一直处在上升通道。7月8日,国产95%含量甘油价格曾达到7550元/吨。

“今年5月以来,甘油涨价主要受粗甘油及精甘油外盘价格上涨推动。”前述行业研究员告诉记者,“5月14日,印度尼西亚对粗甘油加征出口关税消息落地,粗甘油出口价格上涨,国内精炼厂成本增加,市场看涨预期增强。同时受下游环氧氯丙烷价格上涨支撑,产业链上下游产品联动涨价,甘油市场价格出现持续上行。不过,近日其价格有走弱趋势,处在盘整状态。”

未来,甘油和环氧丙烷的价格是否会持续上涨?据了解,目前甘油生产企业库存较低,外盘甘油价格变化不大,近期甘油价格或处于盘整状态。环氧氯丙烷方面,近期其市场成交氛围有所好转,部分下游环氧树脂企业有补货需求,市场询单氛围回暖,环氧氯丙烷厂家有调涨心态,未来市场成交价格预计不会有大幅变动。

相关上市公司业绩有望修复

在A股公司中,中化国际、巨化股份、滨化股份等公司均有环氧氯丙烷产能。

在价格上涨的情况下,相关上市公司的业绩是否有望得到修复?“本来公司今年环氧氯丙烷预算是亏损的,但得益于本轮行情,今年上半年我们这一板块的毛利润是盈利的。”近日,一家生产环氧氯丙烷的上市公司高管向记者透露。

来自机构的统计数据也证实了这一说法。据百川盈孚监测数据,今年7月初,环氧氯丙烷行业毛利润已接近700元/吨,其在二季度初一度为负值。

中化国际是我国环氧氯丙烷的行业龙头。2024年年报显示,公司环氧氯丙烷设计产能25万吨/年。记者从公司了解到,今年上半年,公司环氧氯丙烷订单良好,毛利率得到改善。

氟化工龙头巨化股份拥有环氧氯丙烷17.5万吨/年产能。2024年,巨化股份通过并购飞源化工,环氧氯丙烷装置产能增长10万吨/年。公司生产的环氧氯丙烷全部用于对外销售。

滨化股份拥有7.5万吨/年的环氧氯丙烷产能,产品全部用于对外销售,目前公司订单充足。

焦煤需求增加

价格稳中偏强

◎记者王文嫣

生意社监测系统显示,截至7月17日,生意社炼焦煤价格指数在1268.75元/吨,较月初上涨4.32%。截至7月17日收盘,焦煤主力合约上涨1.55%,收于918.5元/吨。焦煤期现货价格继续上涨。

黑色品种研究员普遍认为:一方面,受前期产地监管压力升级,焦煤产量下滑,目前复产进度缓慢;另一方面,下游焦炭行业需求增加,加上部分配焦煤流向动力煤市场,对焦煤价格形成进一步支撑,短期内焦煤价格还将延续稳中偏强的走势。

我的钢铁网数据显示,7月17日,山西吕梁地区优质主焦煤最新价格普遍超过了1150元/吨,最高的已突破1300元/吨。对比月初,价格普遍上涨50元至100元,个别煤矿涨价幅度达到了190元/吨。近期,来自俄罗斯的主焦煤价格达到了1070元/吨,来自澳大利亚的主焦煤价格普遍在1100元—1250元/吨。部分品种进口焦煤也出现了5元至20元的小幅上涨。

期货市场上,焦煤主力合约7月以来呈现震荡走高的行情,连续多个交易日稳定在900元/吨大关上方。随着焦煤价格回升,焦煤生产销售企业山西焦煤、平煤股份以及有一定比例焦煤业务的神火股份受到市场关注。记者近期采访平煤股份时获悉,该公司生产的焦煤煤质较好,今年行业价格较低的时候售价仍高于同行普遍水平。

在经历较长的低迷期后,焦煤期现货价格缘何出现上涨?上海钢联煤焦事业部焦煤分析师熊超对记者表示,近期焦煤价格上涨受多方面因素影响。首先,自6月以来,主产地山西、内蒙古等地受安全、环保监管压力升级影响,产量出现明显下滑,而钢厂利润可观,高炉开工率维持高位,出现阶段性供需错配,导致煤价反弹;其次,迎峰度夏以来动力煤市场回暖,导致部分配焦煤种回流动力煤市场,低价配焦煤种资源紧张,近期涨幅较大;最后,盘面受宏观政策刺激拉涨,提振市场信心,炼焦煤市场情绪已经由一致看空转为相对乐观,贸易商进场拿货意愿提升,炼焦煤出现阶段性、结构性的短缺。

生意社最新报告显示,山西以及内蒙古等地煤矿停产、减产现象仍然存在,整体看煤矿复产情况较缓慢,炼焦煤供应紧张的情况尚未得到明显缓解,预计近期炼焦煤市场看涨情绪尚存,但涨幅不会太大。

有观点认为,近期焦煤上涨更多源于供应端的因素。若供应逐步恢复,未来需求端能否对价格形成支撑成为关键。

生意社分析师表示,下游焦炭市场情绪方面较为积极乐观,最近价格出现首轮提涨,幅度大约在50元—55元/吨,终端采购产地炼焦煤也有所提升,交投氛围较好。整体看下游对炼焦煤支撑尚可,预计近期焦煤市场稳中偏强运行。

许多煤焦研究人士将整治“内卷式”竞争比作又一次供给侧改革,普遍认为对包括焦煤在内的资源品市场和价格有积极推动作用。