2025年以来,港股市场迎来了久违的活跃。

10月21日,港交所公布2025年前三季度港股股权融资概况,香港市场共迎来66只新股,合计融资235亿美元,融资规模位居全球首位。其中,前三季度新股数量及融资额分别同比上升45%和192%,其中TMT、新能源、医疗保健及消费行业新股表现尤为活跃,成为推动港股IPO融资额大幅增长的主要动力。

在这场盛宴中,中资券商不再仅是参与者,而是逐渐成为市场的主导力量。以中金公司(601995)、中信证券(600030)(香港)、华泰金控(香港)、中信建投(601066)国际为代表的头部中资机构,在今年以来的港股承销榜上名列前茅。

头部券商表现亮眼

从承销保荐业务来看,前三季度中资券商表现亮眼,而且头部效应愈发明显。

Wind资讯的数据显示,2025年前三季度港股IPO保荐排行中,中金公司以328.13亿港元的保荐规模位居榜首,保荐数量25起;中信证券(香港)以242.40亿港元的保荐规模位居第二,保荐数量18起;华泰金控(香港)、中信建投国际保荐金额也位居前列,分别为164.81亿港元、95.61亿港元。

从IPO承销金额来看,中金公司以340.29亿港元的承销金额稳居IPO承销榜榜首,承销数量为32家;中信证券(香港)以256.71亿港元的承销金额位居第二,承销家数为28家。华泰金控(香港)、中信建投国际分别以164.81亿港元、95.61亿港元位列第四、第六。

再融资承销方面,中金公司证券承销金额为226.69亿港元,承销数量11起。中信证券(香港)承销金额为195.35亿港元,承销数量18起。国泰君安证券(香港)、华泰金控(香港)承销金额分别为89.45亿港元、39.59亿港元,也排在前10。

可见,包括中信证券、中信建投、中金公司和华泰证券(601688)在内的“三中一华”仍在香港市场中占有绝对优势。而另一家头部券商——2025年完成吸收合并的国泰海通(601211),在港竞争力同样不容忽视,其在港股衍生品领域表现突出,2025年上半年交易量同比实现显著增长,位居中资券商第一。另外,国泰海通还积极拓展数字资产服务领域,获得香港证监会批准,开展虚拟资产相关产品的发售、发行与分销业务,并计划向客户分销代币化证券或提供相关意见。

中小券商的追赶与挑战

相比于头部券商在活跃市场的亮眼表现,中小券商则在港股市场面临较大挑战。不像头部券商拥有强大的客户资源和全链条服务能力,中小券商在资源整合、国际化经验和全球分销网络等方面存在明显差距,导致其在市场份额上逐渐被拉开。

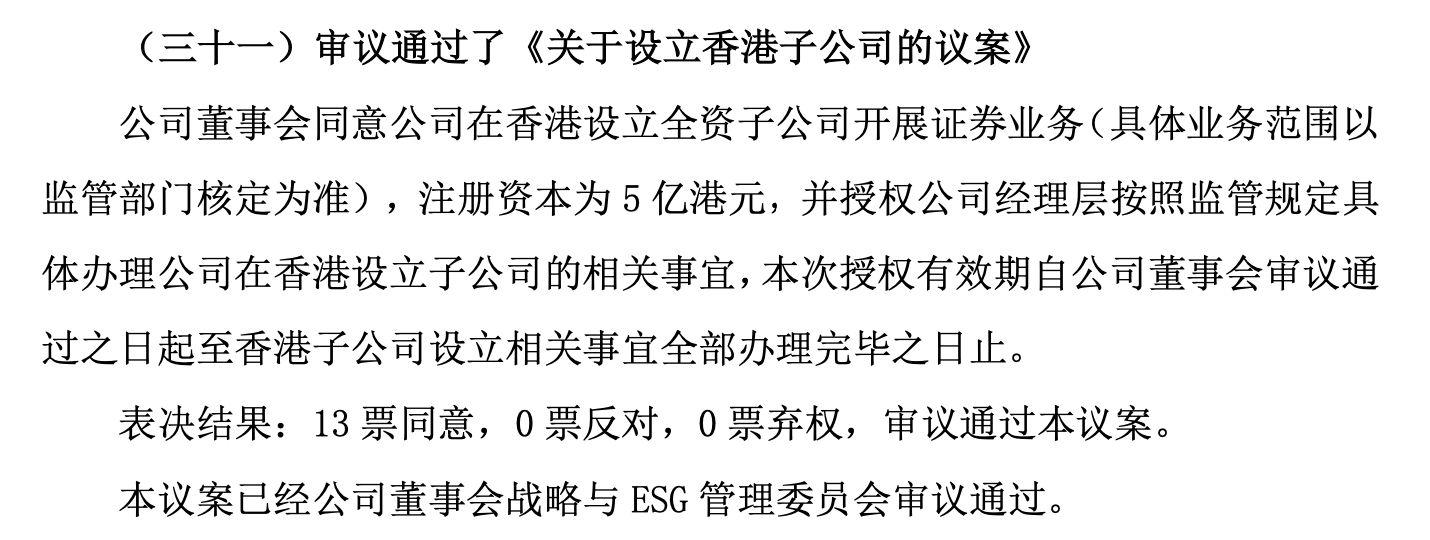

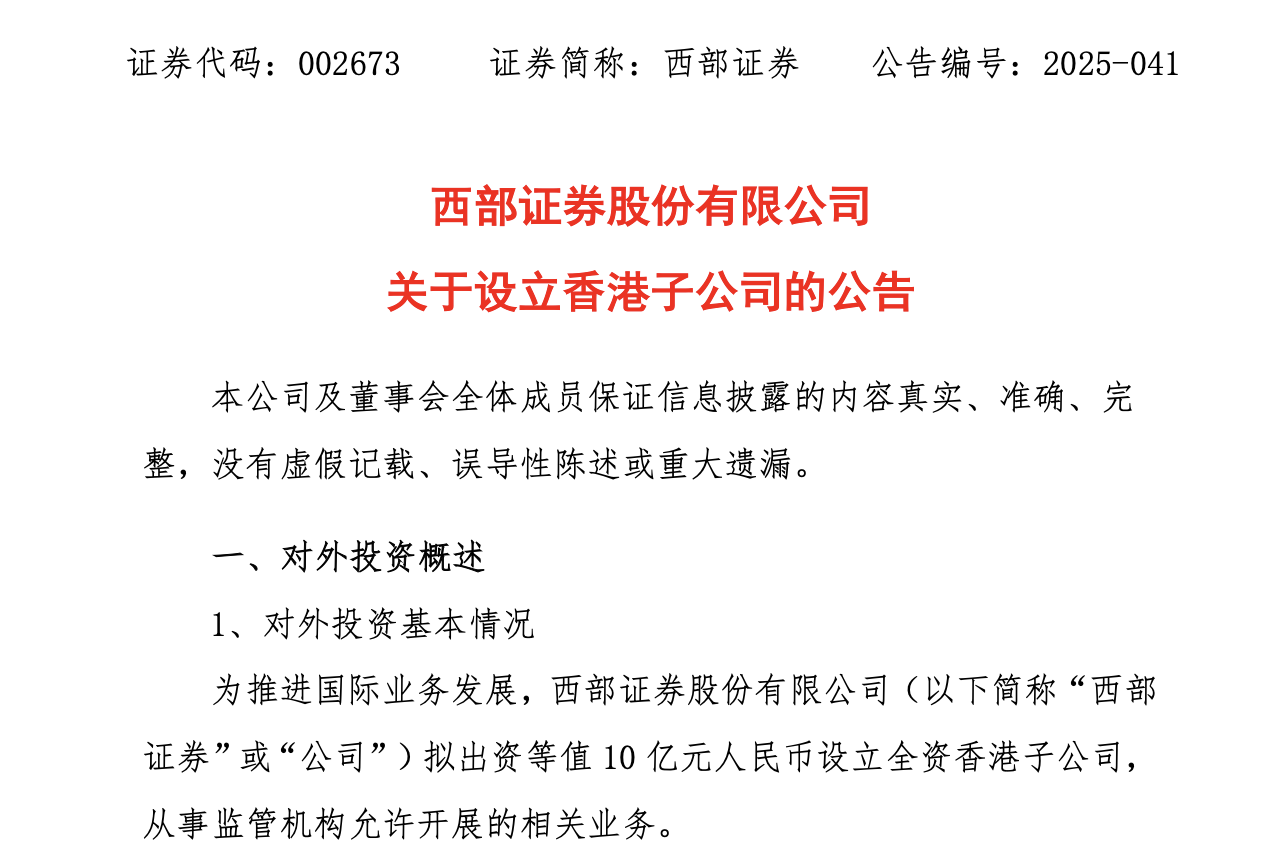

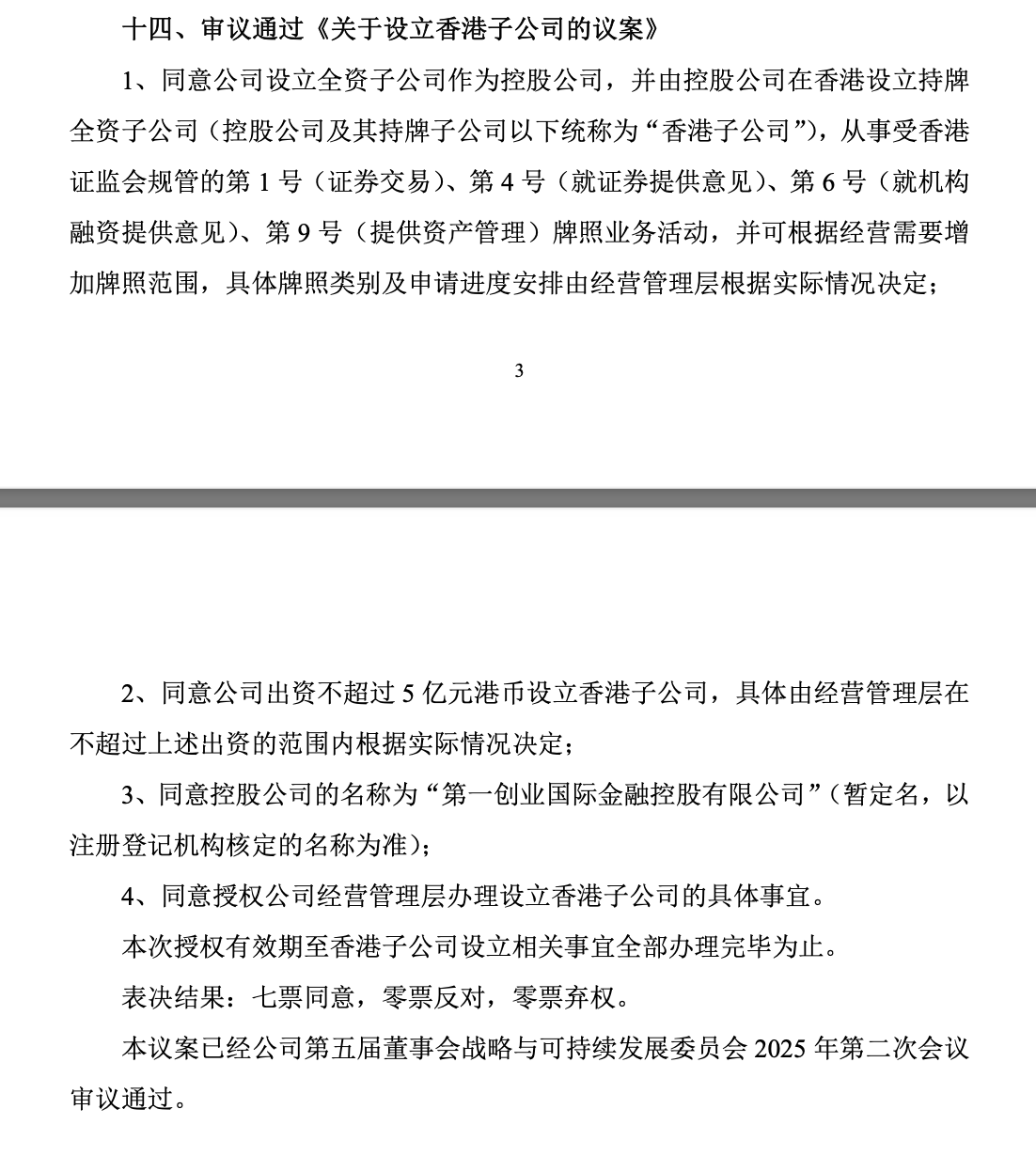

在这样的背景下,多家中小券商积极在港布局,以寻求突破。比如今年4月,东北证券(000686)公告称,计划在香港设立全资子公司开展证券业务,注册资本为5亿港元;6月,西部证券(002673)披露,拟出资等值10亿元人民币设立全资香港子公司。8月,第一创业(002797)公告称,拟出资不超过5亿港元设立全资子公司作为控股公司,由控股公司在香港设立持牌全资子公司。

另外,还有多家中小券商宣布增资香港子公司,比如华安证券(600909)计划向华安证券(香港)增资5亿元;东吴证券(601555)计划向东吴证券(香港)增资金额不超过20亿元或等值人民币;国金证券(600109)也表示拟向国金金融控股(香港)有限公司增资。

这显示中小券商正抓住港股市场回暖机遇,积极拓展海外业务。盘古智库高级研究员余丰慧表示:“港股市场股权融资活动的火热,为中资券商带来了多维度利好和战略机遇。港股市场股权融资规模的扩大能够直接推动券商投行业务收入增长,并助推中资券商拓宽国际业务范围。”

牌照成为布局焦点

在港开展业务的“通行证”是获得相应业务的牌照。面对港股市场机遇与严格的监管门槛,中资券商今年以来密集推进牌照布局。

6月,国泰君安国际率先取得香港中资券商首张虚拟资产全牌照,拉开中资机构牌照扩容序幕;7月,国金证券公开表示,其香港子公司正积极筹备申请虚拟资产相关交易牌照;9月底,华安证券公告其子公司华安证券(香港)成功获香港证监会核发的“6号牌照”,正式获得就机构融资提供意见的资格;10月3日,国联民生宣布旗下国联证券国际金融有限公司正式获得香港证监会颁发的交易权牌照,完成在港展业的关键一步。

萨摩耶云科技集团首席经济学家郑磊指出:“在中资券商‘出海’目的地中,香港市场是首选。”香港作为国际金融中心,实行严格的牌照监管制度。头部机构因布局较早,已形成完整的牌照体系优势;而中小机构则需按业务规划逐项申请相应牌照,当前正加速追赶这一必不可少的布局进程。

随着港股市场的持续回暖,中资券商在港承销市场的机会将进一步增多。头部券商应继续巩固其市场地位,提升全链条服务能力,拓展国际化业务。而中小券商则需加强资源整合,提升专业能力,寻求差异化发展,以在激烈的竞争中脱颖而出。