3月29日,中国飞鹤(06186)发布2024年业绩,公司收入为207.49亿元,同比增加6.2%;股东应占溢利35.7亿元,同比增长5.3%,不及证券分析师预期的9%左右净利润增长率。

3月31日,中国飞鹤股价跳空低开并放量大跌,一度跌至5.81港元/股,最大跌幅11.84%;收盘价回弹至5.87港元/股,跌幅10.93%,65亿元市值灰飞烟灭。

面对婴配粉市场疲软,三胎补贴、生育刺激政策能否为行业带来拐点?

乘“三胎补贴”风 2025年业绩向好

中国飞鹤预测2025年业绩增速会好于2024年。

2020年以来,新生儿人口加速回落,全行业库存高企致渠道窜货乱价,婴配粉龙头中国飞鹤受波及,2022-2023年陷入经营困境。而中国飞鹤预测,2024-2027年新生儿数量预计有所提升,中国婴幼儿配方奶粉市场的零售销售价值预计保持平稳。

随生育刺激政策加速落地,公司作为婴配粉龙头企业或迎利好。3月14日,呼和浩特实施的《关于促进人口集聚推动人口高质量发展的实施意见》明确,生育三孩及以上并落户呼和浩特的家庭,可获10万元育儿补贴。公告发布当日,中国飞鹤、贝因美(002570)等奶粉行业龙头股价大涨。

就在近日,中国飞鹤宣布,将于2025年4月初开始投入12亿资金在全国范围内启动生育补贴计划。财报电话会上,中国飞鹤管理层称,补贴对象是消费者购买的奶粉产品,而补贴产品从期间费用中体现,并不从毛利体现,对最终经营成果影响不大。

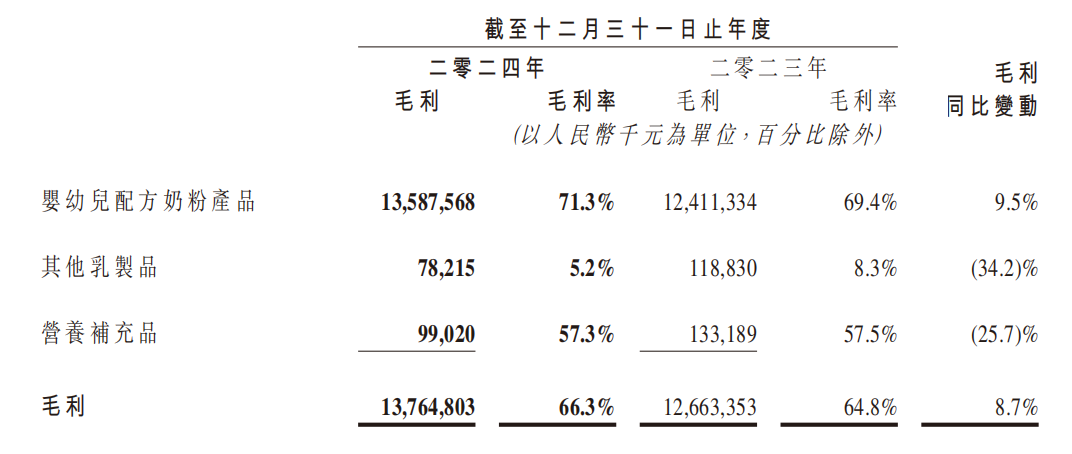

《财中社》发现,公司毛利率从上年的64.8%增长至2024年的66.3%,原因系婴幼儿配方奶粉产品的销售占比增加,及原材料成本下降。

2024年,公司婴幼儿配方奶粉产品的毛利率为71.3%,受益于原材料成本降低,比上年毛利率同比增加9.5%;而其他乳制品及营养补充品毛利率分别为5.2%及57.3%,远低于婴配粉。

线下基本盘减少6000家

中国飞鹤的基本盘是线下母婴店,线下客户销售贡献77.1%收入。截至2024年底,中国飞鹤拥有超2800名线下客户,覆盖超77000个零售销售点。相比2023年同期的超83000个销售点,2024年飞鹤奶粉的销售点减少约6000个。

此外,公司的线上渠道贡献22.9%收入。根据尼尔森数据,当前婴配粉线上渗透率已快速提升至28%。

2025年预计核心单品价格、渠道库存都平稳。电话会上,中国飞鹤管理层表示,在2025年一季度公司实际出货和业绩表现来看基本平稳,渠道库存比2024年同期更良性。2024年,公司设计产能提升至36.5万吨,比2023年底增长3.8万吨,主要是由于液态奶生产设备的产能增加所致。2024年4月,中国飞鹤取得加拿大第一张婴幼儿配方奶粉生产执照,公司定期升级其生产设施。