今日港股三大指数集体收跌。截至收盘,恒生指数跌0.60%,报收25343.43点;科技指数跌0.78%,报收5683.74点;国企指数跌0.64%,报收9050.02点。

注:恒生指数的表现

从以上来看,恒生指数在早盘小幅高开后持续走弱,午后转跌。

今日市场

从市场表现来看,创新药、黄金、半导体股走强,而券商、银行股走弱。

多重利好提振医药股

截至收盘,创胜集团-B(06628.HK)、三叶草生物-B(02197.HK)、圣诺医药-B(02257.HK)分别上涨33.25%、29.75%、21.01%。

注:医药股的表现

消息方面,近期外资持续加码中国创新药企,出现密集举牌动向。根据香港联交所披露信息,8月29日,新加坡政府投资公司GIC增持和铂医药4022.2万股普通股,每股均价12.7133港元,涉资约5.11亿港元。此次增持后,GIC持股数量增至5397.7万股,好仓比例由1.62%上升至6.37%。此前在8月18日,GIC还以6.35亿港元买入基石药业8040万股,持股比例升至5.49%;8月26日,贝莱德也举牌三生制药,持股比例达到5.1%。

值得关注的是,今年以来国产创新药对外授权表现活跃,呈现高速增长态势。华泰证券数据显示,年初至今,国产创新药已达成83项对外授权合作,总金额高达845.31亿美元,首付款达43.21亿美元。

黄金股延续强势

截至收盘,灵宝黄金(03330.HK)、招金矿业(01818.HK)、赤峰黄金(06693.HK)分别上涨6.09%、4.03%、1.86%。

注:黄金股的表现

消息方面,国际金价持续走强,目前纽约黄金期货价格处于3600美元上方。此外,相关报道指出,世界黄金协会正寻求推出数字化黄金,为贵金属交易、结算和抵押创造全新模式,此举可能彻底改革伦敦9000亿美元的实物黄金市场。

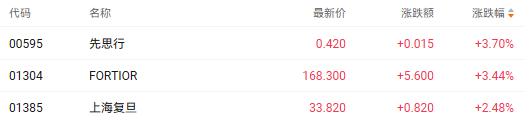

部分半导体股走强

截至收盘,先思行(00595.HK)、FORTIOR(01304.HK)、上海复旦(01385.HK)分别上涨3.70%、3.44%、2.48%。

注:半导体股的表现

中信证券表示,当地时间9月2日,据媒体报道,美国商务部工业与安全局(BIS)已撤销台积电南京厂的“经验证最终用户”(VEU)授权;此前,在当地时间8月29日,BIS发布最终规则,宣布撤销三家在华半导体企业的VEU授权,相关变更将在公告发布120天后生效。

该机构认为,台积电、三星和海力士后续被美国限制采购高端设备和材料后,扩产难度大幅增加,国产存储芯片供应商及晶圆代工厂市场份额预期有进一步提升。目前看,国内先进存储和逻辑晶圆厂扩产需求继续维持,对于下半年及明年扩产预期快速回升,对国产设备需求显著拉动。

券商股持续回落

截至收盘,国联民生(01456.HK)、国泰海通(02611.HK)、中金公司(03908.HK)分别下跌5.02%、3.49%、3.26%。

注:券商股的表现

消息方面,券商股今日延续弱势,但是方正证券表示,高交投活跃度下,预计券商板块三季报利润维持同比高速增长。预计券商板块25年净利润同比增38%,ROE回升至8.0%。

同为金融股的银行也出现走低。截至收盘,中原银行(06818.HK)、哈尔滨银行(06138.HK)、民生银行(01988.HK)分别上涨2.90%、2.38%、1.58%。

注:银行股的表现

中信证券发布研报称,银行中报盈利企稳修复,修复幅度略超预期。具体而言,息差预期走稳,投资收益贡献收入,资产质量形势稳定,单季度盈利改善幅度明显,该行预计全年盈利增速仍有上行空间。

个股异动

中烟香港涨超7% 上半年收入表现亮眼

中烟香港(06055.HK)涨7.49%,报收42.46港元。消息方面,该公司近日发布中期业绩,收入103.16亿港元,同比增加18.52%;股东应占溢利7.06亿港元,同比增加9.79%;拟派发中期股息每股0.19港元。收入表现亮眼主要得益于公司烟叶进出口业务表现优异,上半年实现量价齐升。

南山铝业国际涨近4% 上半年纯利同比增1.2倍

南山铝业国际(02610.HK)涨3.84%,报收43.86港元。消息面上,该公司于近期发布2025年中期业绩,收益5.97亿美元,同比增加41%;股东应占溢利2.48亿美元,同比增加124.19%;拟派发中期股息每股0.65港元。中金研报指出,公司上半年业绩略胜预期。