五次递表后,靴子终于落地,绿茶集团(6831.HK)在港交所敲钟上市了。

5月16日,“初代网红餐厅”绿茶集团正式登陆港交所,上市首日,绿茶集团并未获得积极的市场反馈,平开后立即破发近7%,至收盘时跌幅达12.52%。

截至5月16日收盘,绿茶集团报收6.29港元/股,市值跌至42.36亿港元,较发行市值48.42亿港元蒸发了6亿港元。

绿茶集团上市即破发其实早有预兆,5月 15 日,据辉立交易场报价,绿茶集团暗盘收报6.64元,较发售价7.19元跌去约7.6%,这在一定程度上也反映了市场对该新股的态度。

对此,财经人士屈放向时代周报分析称,绿茶集团的价格走势也反映出市场对于业绩的关注点,但短期走势很难与企业经营业绩直接挂钩。

“绿茶作为早期融合菜的餐厅,伴随着今年连锁化的深入,其创新动能较初期有所减弱。这一方面与当前的消费环境有关,绿茶的模式已经被很多企业复制,另一方面连锁化本身也与创新型存在不同的经营策略。”

中国食品产业分析师朱丹蓬表示,10年前,绿茶集团在服务、创新方面都走在餐饮业前列。“但是这几年整体表现不是很亮眼,餐厅在菜品、服务、场景创新方面也没有太大变化。”

招股书显示,2022年-2024年,绿茶集团分别实现收入23.75亿元、35.89亿元、38.38亿元;分别实现净利润0.17亿元、2.96亿元、3.50亿元。

业绩表现虽呈正向增长,但翻台率下降、门店关店数量增加等情况仍是绿茶集团亟待解决的问题。

绿茶集团坦言,“2024年与2023年相比,我们的餐厅表现整体有所倒退,主要由于在当前经济环境下消费者行为普遍改变,以减少外出用餐的支出及次数。根据灼识谘询的资料,行业整体亦呈现相同趋势。”

曾经的网红餐厅“鼻祖”,去年闭店数量创近三年新高

曾经红极一时的绿茶餐厅是什么来头?

其发展历程可追溯至2004年,当年,王勤松与路长梅夫妇在杭州西湖附近创办了绿茶青年旅社,为解决旅客们对饮食的不同需求,夫妻二人开始钻研融合菜,开发出烤鸡、火焰虾等迎合各地旅客口味的菜品。

2008年,颇具商业头脑的王勤松和路长梅夫妇决定转型做餐饮,第一家绿茶餐厅在西子湖畔开业。这家餐厅主营杭帮菜、川菜、粤菜等融合菜,招牌菜有“绿茶烤鸡”“面包诱惑”“火焰虾”等等,人均消费不超过100元,再加上颇具特色的中式装修风格,让绿茶餐厅一举成为餐饮界的“初代网红”。

2010年,绿茶餐厅开始向全国扩张,将北京作为绿茶餐厅的第二个落脚点,北京门店的火热景象给足了王勤松和路长梅夫妇进一步扩大市场规模的信心,紧接着,绿茶餐厅如雨后春笋般出现在全国各地的商场中。

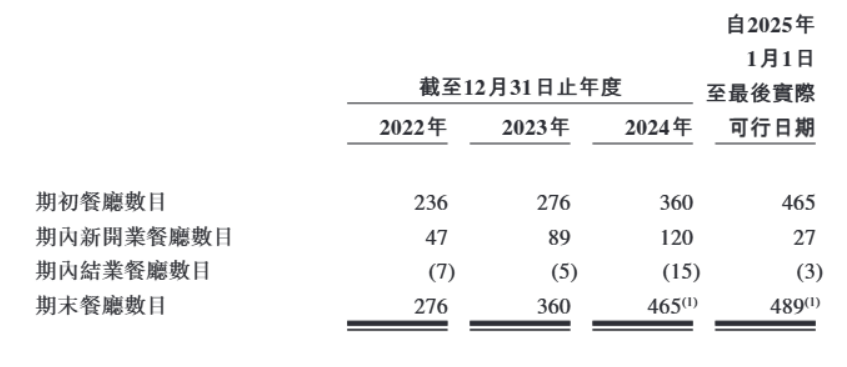

据招股书, 截至2025年1月1日,绿茶餐厅拥有门店489家,其中包括旗下品牌望江楼所开设的4家餐厅。绿茶餐厅的门店数由2022年的276家增至2024年的465家,覆盖了21个省份、四个直辖市、两个自治区以及香港特区,复合年增长率为29.8%。

根据绿茶集团的计划,2025-2027年要分别开设150家、200家及213家新餐厅。

然而,若想继续大规模扩张,绿茶餐厅亟需关注线下门店的经营状况。

图源:绿茶集团招股书

首先是2024年闭店数量创近三年新高,招股书显示,2024年绿茶餐厅结业门店数量为15家,这一数字在2022年、2023年分别是7家和5家。

2024年,绿茶餐厅在华东、广东省、华北及其他地区的餐厅平均同店销售额均较2023年有所下滑,分别为6.01亿元、4.51亿元、5.33亿元、4.49亿元;而2023年,上述四个地区的餐厅平均同店销售额分别为6.77亿元、5.16亿元、5.72亿元、5.05亿元。

同时,2024年绿茶餐厅的同店销售额增长率也呈现负增长态势,华东、广东省、华北及其他地区的同店销售额增长率分别为-11.2%、-12.6%、-6.8%、-10.9%。

灼识咨询报告显示,2024年,在中国内地休闲中式餐厅品牌中,绿茶集团按餐厅数目计排名第三,按收入计排名第四;休闲中式餐厅市场高度分散,市场参与者众多,2024年绿茶集团仅占据0.7%的市场份额。

翻台率“翻车”,外卖业务成“救命稻草”

绿茶餐厅创始人王勤松曾表示,在低价位吸引客流的策略下,翻台率是餐厅盈利的核心。

据媒体报道,路长梅在2013年接受采访时表示,绿茶餐厅的平均翻台率为6-8次,在大本营杭州高达12-14次。

此外,王勤松在2015年接受媒体采访时透露,绿茶餐厅一天的翻台率4次是保本,最高可达7次。他认为,“4次应该是大众餐饮的一道门槛,如果达不到,那可能就要考虑是不是有什么问题。”

但2018年-2024年,绿茶餐厅的翻台率均未达到王勤松所说的“门槛”,招股书显示,绿茶餐厅每天的翻台率分别为3.48次、3.34次、2.62次、3.32次、2.81次、3.30次、3次。

对此,绿茶集团在招股书中表示,“由于在当前经济环境下消费者行为普遍改变,以减少外出用餐的支出及次数,导致整体人均消费的下滑和翻台率的降低。”

与翻台率形成鲜明对比的是绿茶餐厅的外卖业务。

图源:绿茶集团招股书

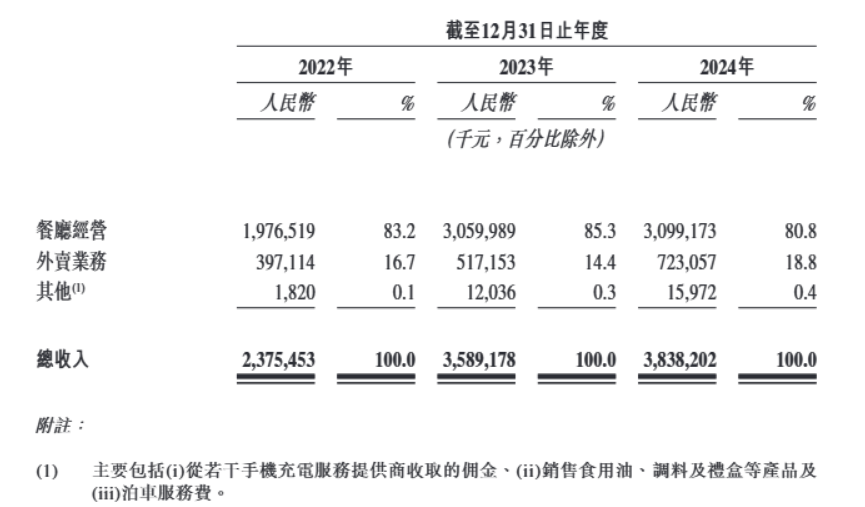

根据招股书披露的数据,绿茶集团的外卖业务从2022年的3.9亿元跃升至2024年的7.2亿元,增幅明显,外卖业务总收入占比从16.7%提升至18.8%,外卖市场持续扩张。

朱丹蓬向时代周报记者表示,绿茶餐厅如今在资本市场中的表现在意料之中,“绿茶餐厅的客单价虽然不高,但产品并没有太大特色,外界给它的定义是一家预制菜餐厅,第一,绿茶餐厅没有品牌效应,第二,它更加没有规模效应,也没有粉丝效应。”

其线下业务的萎缩或与菜品质量下滑有直接关系,2021年12月,西藏绿茶餐饮管理有限公司广州白云第一分公司制售的绿茶葱香烤鸡,被查出大肠埃希氏菌不符合广东省食品安全地方标准;2023年11月,绿茶杭州上城分公司的大青椒噻虫胺检测值高于标准值。

2024年3月,杭州绿茶餐厅又因未在菜单中标注“佛跳墙”为预制菜引发热议;同年7月,证监会官网发布《境外发行上市备案补充材料要求公示(2024年7月12日—2024年7月18日)》,要求绿茶餐厅说明是否存在食品安全违规被处罚情形及整改情况,同时要求其说明食品供应链具体模式和预制菜占比。

在黑猫投诉平台上,关于绿茶餐厅“吃出异物”“服务态度恶劣”“吃坏肚子”等投诉不在少数。

目前来看,绿茶集团正不断加大对预制菜的投入,招股书显示,此次IPO的募集金额将用于“扩展餐厅网络、设立中央食材加工设施、升级信息技术系统及相关基础设施、补充运营资本”。

屈放指出,绿茶餐厅未来如果需要继续保持创新动力,不仅需要加强菜品及经营理念的改变,还需要推出不同的业态模式。“即用绿茶新的创新模式来逐渐代替已有的经营模式,同时在店面扩张方面需要谨慎,保持足够的企业现金流。”