7月25日上午盘中,农夫山泉(9633.HK)股价一度上涨5.57%,股价最高攀升至47.4港元,创2022年1月以来新高,市值也重回5200亿港元之上。

农夫山泉市值重回5200亿港元

截至发稿,农夫山泉股价涨幅缩小至3.56%,股价报46.5港元,最新市值为5230亿港元。

值得一提的是,7月13日,“娃哈哈争产案”引发舆论热议以来,仅仅两周时间,农夫山泉股价盘中累计最大涨幅已超过20%,市值增长超820亿港元。

在去年遭受舆论影响之前,农夫山泉的总市值曾在5000亿港元左右,那是2024年2月底。到2024年9月,其股价一度腰斩至23.04港元,总市值只有2581亿港元。

近三个月以来,农夫山泉股价一路上涨。同时,总市值收复失地,重回舆论风波前。

大和发布研究报告,预计农夫山泉今年上半年收入同比增长18%,净利润同比增长20%。报告指出,尽管市场竞争激烈,农夫山泉凭借有效的推广和品牌实力,在包装水和无糖茶饮品领域实现了强劲增长,预计下半年包装水收入将达到90亿元,同比增长21%。基于对销售增长预期的提高,大和将农夫山泉2025至2027年每股盈测上调4%至8%,并维持“买入”评级,将目标价从40港元上调至54港元。

华泰证券就农夫山泉发布研报称,看好该公司25年包装水业务重拾份额、无糖茶业务收入延续成长速度、并通过NFC果汁打造第三曲线。上调2025—2027年EPS至1.29/1.45/1.59元,维持“买入”评级,上调目标价至53.39港元。

国泰海通证券研报称,农夫山泉是中国兼具规模性、成长性和盈利性的稀缺饮料超级品牌,短期公司业绩有望延续较高景气度,中长期公司竞争优势明显,成长天花板较高。预计公司上调2025—2027年EPS为1.32/1.57/1.86元/股,维持“增持”评级,给予目标价50.77港元。

2024年毛利率58.1%

包装饮用水市占率一度下滑

据灼识咨询报告,2023年,在中国包装饮用水市场,按零售额计,前五大公司分别是农夫山泉、怡宝、景田、娃哈哈、康师傅,市场份额依次为23.6%、18.4%、6.1%、5.6%和4.9%。

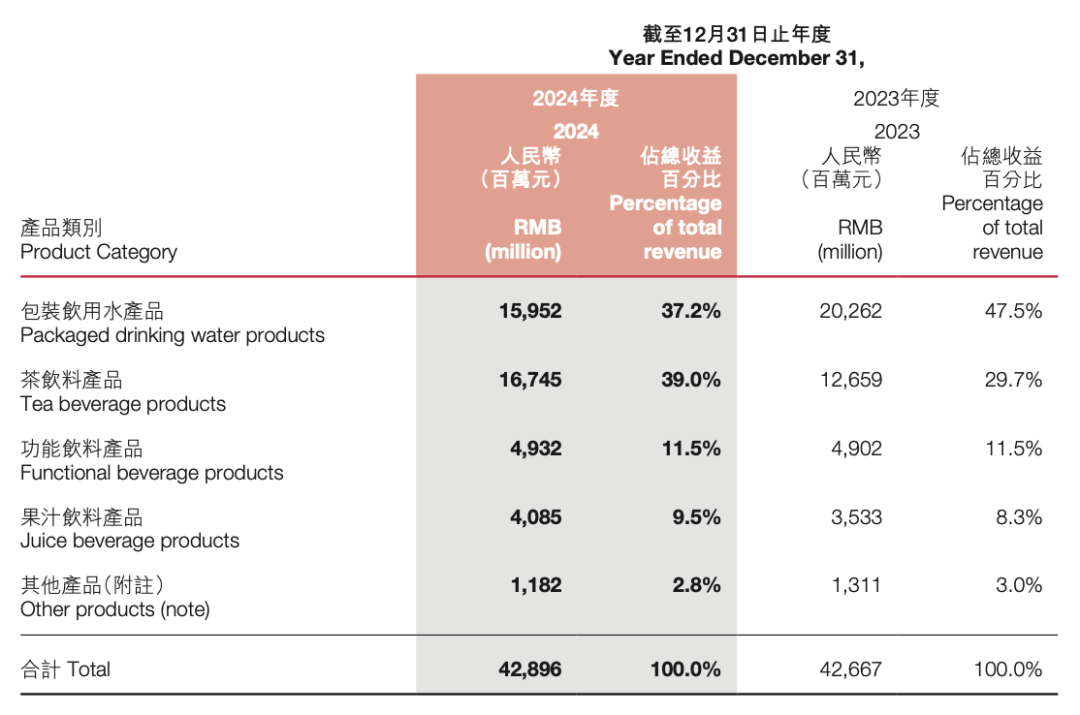

据农夫山泉2024年年报,报告期内,该公司实现收入428.96亿元,同比增长0.5%;实现归母净利润121.23亿元,同比增长0.4%。其中,包装饮用水产品录得收入159.52亿元,占总收入的37.2%。

对比来看,公司2023年营收和净利润增速分别高达28.4%和42.2%,此前的2021年~2022年,公司营收和净利润也一直保持两位数增长。

业绩增长放缓,与公司遭受“网暴”之后影响销售端有关。

农夫山泉在业绩公告中指出,“自2024年2月底开始在网络上出现的大量对公司及创始人的舆论攻击和恶意诋毁,对公司品牌和销售产生了严重的负面影响。进入下半年后舆论热度逐渐下降,但对销售的影响、尤其是对包装饮用水的影响仍在持续。”

农夫山泉创始人钟睒睒在业绩公告中提及,2024年,“我们的包装饮用水产品的市占率经历了三个月的持续下滑,全年包装饮用水产品收益下滑了21.3%。”

为抢回包装饮用水的市场份额,2024年4月,农夫山泉重启纯净水计划,推出了550ml规格的绿瓶纯净水。

农夫山泉并未在2024年年报中披露包装饮用水的毛利率,而从整体来看,2024年,农夫山泉毛利率为58.1%,同比减少1.4个百分点。农夫山泉称,这主要是由于纯净水产品新品上市促销的影响、包装饮用水产品销量下降带来固定成本分摊上升以及果汁原料价格的上升。

据农夫山泉2020年披露的招股书,2017年、2018年、2019年,其包装饮用水产品的毛利率分别为60.5%、56.5%、60.2%,高于同期功能饮料、果汁饮料等其他产品。

据中新经纬7月23日报道,在港股2173家已披露相关数据的上市公司中,农夫山泉58.1%的毛利率排在第281位,超过了八成的港股上市公司;华润饮料排在第458位,毛利率高于七成港股上市公司。Wind数据显示,2024年,在5318家已披露相关数据的A股上市公司中,九成以上公司的毛利率低于农夫山泉,八成以上低于华润饮料。