Key Points

国内在智驾领域走软硬一体化路线的公司只有两家:华为和地平线;

2021年的全球芯片短缺危机,给了地平线进入更多车企供应链的机会;

自2021年来,地平线悄悄地从一家主要收入来自于“卖硬件”的公司转型为“卖软件”的公司;

对于地平线来说,车企自研芯片或许是个比它们自研智驾方案更棘手的难题。

8月末,地平线2025年半年报发布,其支持高阶智驾方案的征程6芯片出货98万套,意味着打入这一高附加值市场的策略初步成功,受此影响,地平线股价在之后的一周内上涨超过10%,扭转今年3月21日发布上市以来第一份年报后的多日下跌。

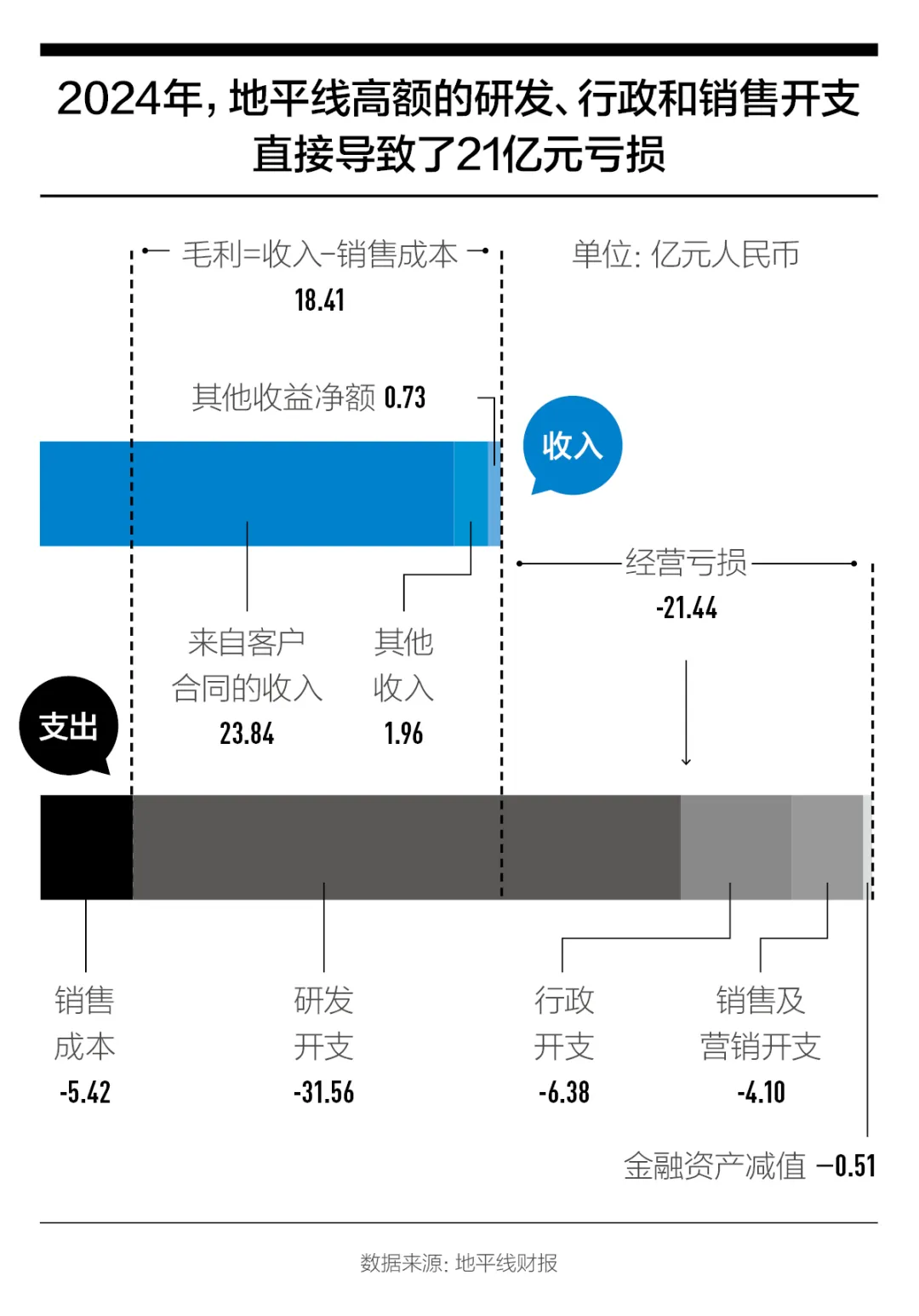

去年10月,这家智能驾驶解决方案公司在联交所上市。今年3月21日,其发布的年报显示:2024年,公司营收和毛利润双双上涨,其中,公司总营收同比增长53.6%,达23.84亿元;毛利润同比增长68.3%,达18.41亿元。但与此同时,公司亏损加剧。

2024年,地平线的研发开支高达31.56亿元,较上一年增长33.4%,其中绝大部分都用于支付研发人员的工资。此外,行政开支与销售开支也分别高达6.38亿元与4.1亿元。这些支出都随着营收的增长而扩张,终将毛利吞噬殆尽,导致地平线在2024年录得21.44亿元的经营亏损。

简而言之,这家中国乃至全球最大的第三方智驾供应商依然处于极度激烈的竞争环境中。为此,它需要不断提高各项支出以保障技术领先,以及建立并维持客户关系。

不过好消息是,第三方智驾方案市场已经逐渐在向“地大华魔”(地平线、大疆卓驭、华为、Momenta)等头部公司聚集。高工智能汽车的监测数据显示,中国自主品牌乘用车智驾计算方案市场中,地平线以33.97%的市场份额稳居第一,每3辆汽车中,就有1辆采用了地平线的智驾方案,并且地平线还是除了华为之外唯一一家提供软硬结合智驾方案的公司,这让它在成本和客户黏性上都更有优势。

4月18日,地平线举行了2025年度产品发布会。这场发布会刚好安排在上海车展的前一周——最近几年,在车展前举办新品发布会已经成为这家公司的惯例。

当天,会场前的广场上像是在举办一场小型车展,来自20多家车企的40多款车停在道路两旁,这些车全部采用了地平线的智驾解决方案。其中还有当时未上市的蔚来最新品牌萤火虫,它占据着一个单独的展位,在这里完成了首次亮相。如果不出意外,地平线智驾方案的累计出货量将在2025年跨越1000万大关。

发布会基本围绕着地平线即将在9月面市的高阶智驾方案Horizon SuperDrive,这是地平线推出的城区辅助驾驶系统,对标特斯拉FSD。该方案将首发搭载在奇瑞星途品牌的汽车上,这也是奇瑞定位最高端的品牌,和它与华为合作的智界相近。当然,这个方案在奇瑞那里有另一个名字,“猎鹰方案”。

这款新车型被奇瑞寄予厚望,这家公司希望证明,除了在华为帮助下推出的智界品牌,它也能自研有市场竞争力的车型。为此,奇瑞董事长尹同跃专门前来站台,并在活动上表示:“余凯(地平线创始人)之前跟我说,地平线新品首发车型都能卖好,这次终于轮到我们了,卖不好我找他!”

打入汽车供应链

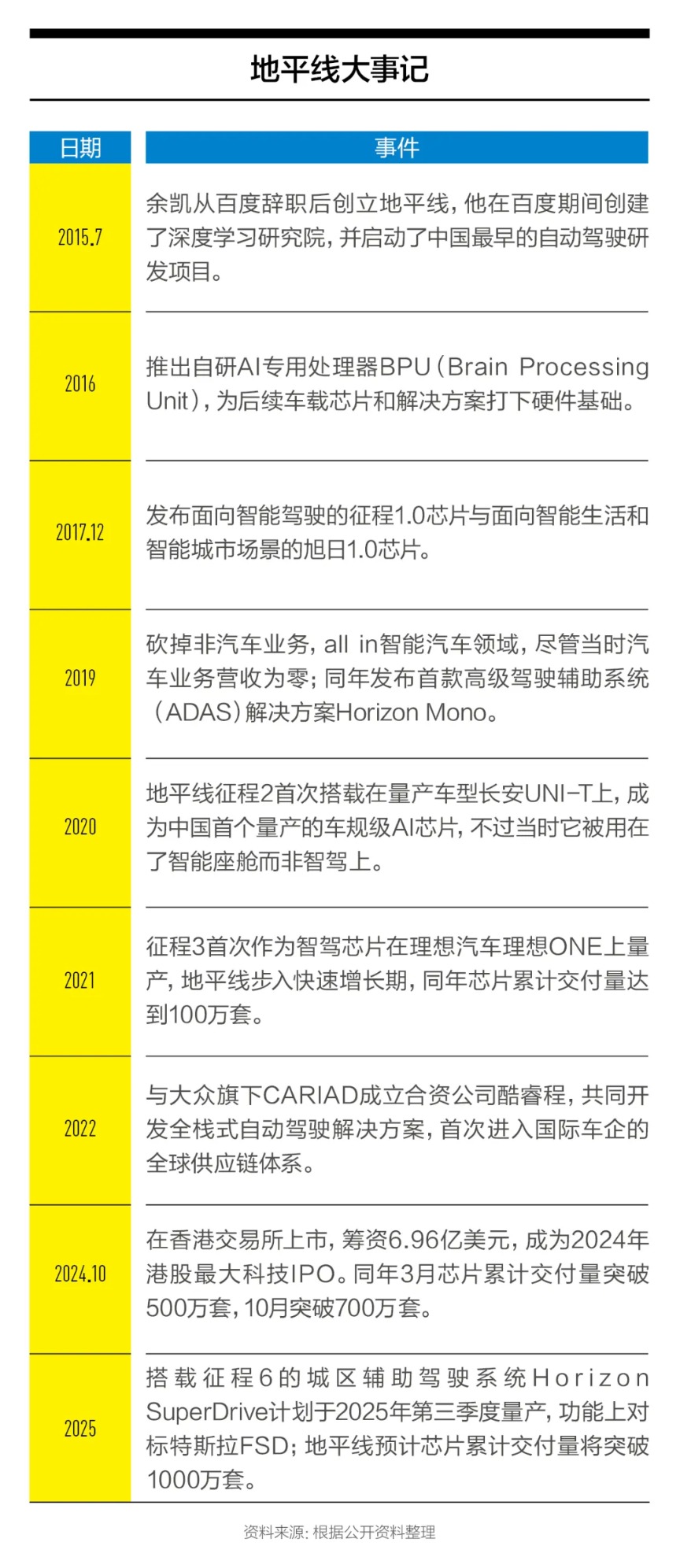

10年前地平线成立时,余凯想要做的其实是人工智能(AI)芯片,不过这个AI芯片并不是英伟达生产的那类用在服务器上的芯片,而是特指硬件终端使用的芯片,例如手机、家电、机器人及汽车。

2015年创业前,余凯就已经是中国最懂AI的人之一,他亲手组建了百度深度学习研究院,旗下的百度无人车是中国最早的以商业化为目标的自动驾驶研发项目。彼时,全球正处于AI热潮的前夜,已经有大量专注于AI算法的创业公司出现,但余凯想要做一家不一样的公司。他判断AI未来在终端的大规模落地对芯片提出新的需求,包括低功耗、低延迟、高性能。他决定基于这些需求设计一种新的芯片。

最初的几年里,地平线其实同时在做面向智能驾驶和面向智能生活两类场景的芯片和方案。但在实践中,余凯和团队发现,智能生活场景过于碎片化,一款芯片可能要同时满足扫地机器人和冰箱的不同需求,相反,智驾场景比较封闭,更容易深挖技术建立壁垒。于是2019年,地平线砍掉了智驾以外的业务,将精力集中在智驾场景。而此时,摆在他们面前的首个难点就是如何打入汽车行业的供应链。

对于车企来说,为了确保汽车的电子控制系统在各种复杂环境下都能稳定可靠地运行,所有元器件都需要经过严格的质量控制和测试验证,能够通过这一系列流程繁琐且漫长的考验的产品就是“车规级”元件。

所以,除非之前的供应商完全无法满足需求,车企很少新增供应商。地平线这样毫无产业背景的新公司想要进入车企的供应链只能慢慢来,而零的突破尤其关键。

2020年3月,长安发布新车型长安UNI-T,这款车被定位为“未来科技量产者”,智能化是其最大的卖点。为此,长安智能研究院和地平线联合基于征程2芯片开发了智能座舱系统,地平线终于有了首款量产上车的车规级芯片。

其实征程2芯片原本是用于智驾方案的,但当时几乎没有车企敢选择国产芯片来做智驾。对于地平线来说,能够拿下UNI-T的智能座舱项目意味着成功进入车企的供应商库,这已经是巨大突破了。

在此基础上,2021年长安UNI高端产品序列的第二款车型UNI-K发布,这款车型搭载了两套征程2芯片,它们不仅为座舱的智能交互提供支持,同时还支持着智能驾驶系统。

除了长安,地平线早期的另一大关键客户是理想汽车。2021年,征程3首次作为智驾芯片在理想ONE上量产。当时,为了配合理想汽车研发,地平线派遣了上百人的团队入驻理想的车间——余凯称之为全力创建“样板间”。随着理想ONE成为爆款车型,地平线芯片累计交付量成功在当年突破100万。

地平线能够快速进入车企供应链,除了满足新需求的产品与作为乙方的服务心态,另一个关键的外部因素就是2021年的全球芯片短缺危机。彼时,新冠疫情在美国、日本、韩国等芯片制造国暴发,导致产能遭受严重冲击,再加上美国德克萨斯州受大雪影响出现大面积停电,中国台湾的旱灾又造成芯片代工厂缺水,种种突发状况使得产能进一步恶化。

为应对危机,很多车企开始采取“AB供”的管理方式,即同时选择两家供应商相互竞争,如此一来,在降低成本的同时,还可以分摊零部件短缺风险。地平线正是借由这个机会快速进入车企的供应链。自2021年起,地平线的定点车型开始快速增长,2021年达到44款,2022年达到101款,2023年达到275款,2024年达到310款。

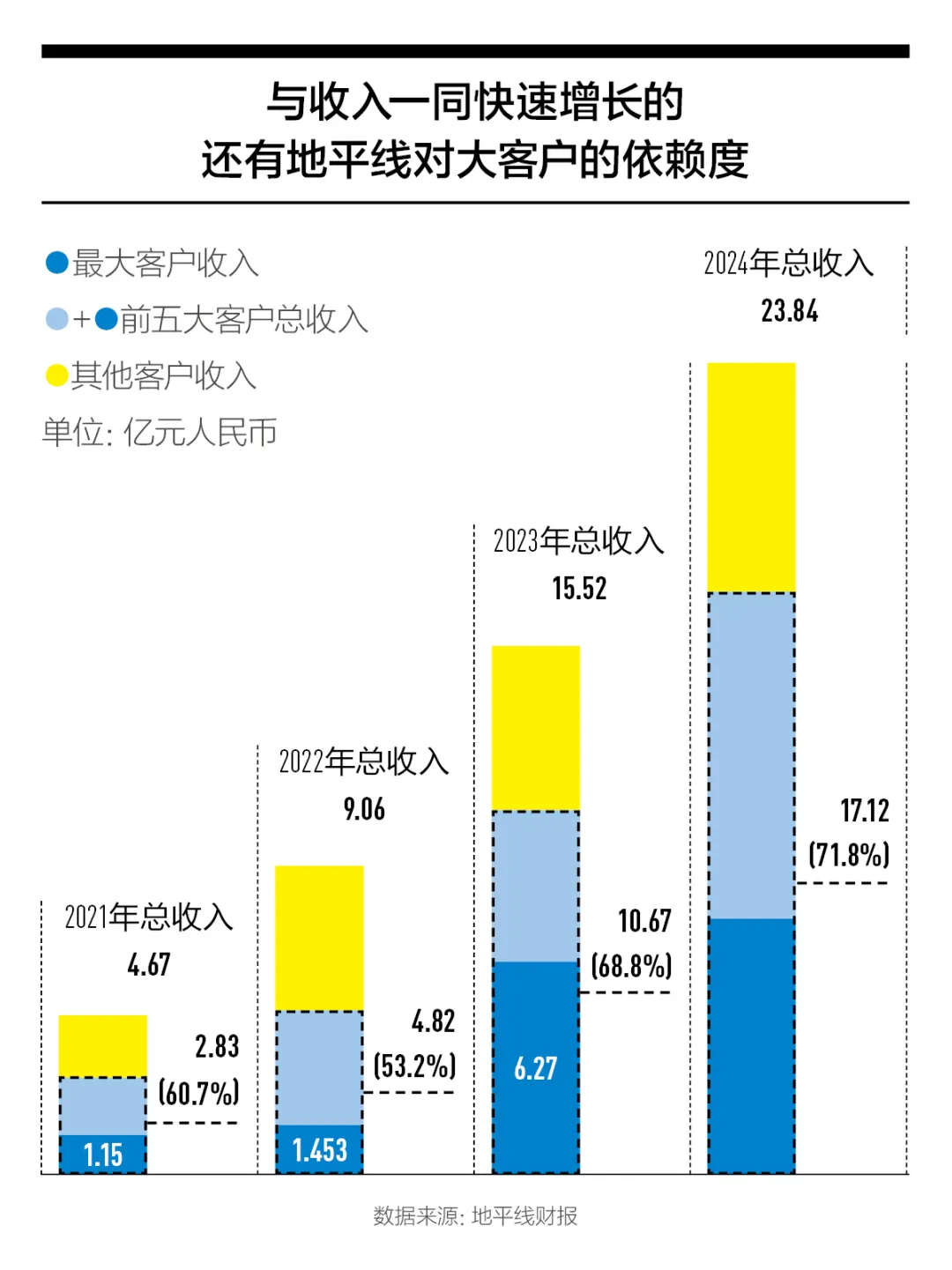

此外,地平线还通过引入车企(上汽集团)作为资方,以及与车企成立合资公司(与大众集团成立酷睿程、与大陆集团成立大陆芯)等方式,进入对方的供应链中。不过,这种与车企的强绑定关系在给地平线带来大量订单的同时,也使得地平线更加依赖这些大客户。

根据财报,2021年至2024年,地平线前五大客户产生的收入总额分别为2.83亿元、4.82亿元、10.67亿元及17.12亿元,分别占收入的60.7%、53.2%、68.8%及71.8%。同期,来自最大客户的收入分别为1.15亿元、1.45亿元、6.27亿元及7.51亿元,分别占收入的24.7%、16.0%、40.4%及31.5%。

其中,在2022年及2023年,上汽集团分别占地平线当期收入的11.2%及6.9%,位列当期的第二大客户及第四大客户。而在2023年和2024年,地平线与大众汽车的合资公司酷睿程已跃升为公司第一大客户。可以看出,地平线这几年来对于大客户的依赖与日俱增,这也意味着,一旦这些客户的业务出现问题,将极大地影响地平线业绩的可持续性。

从“卖硬件”到“卖软件”

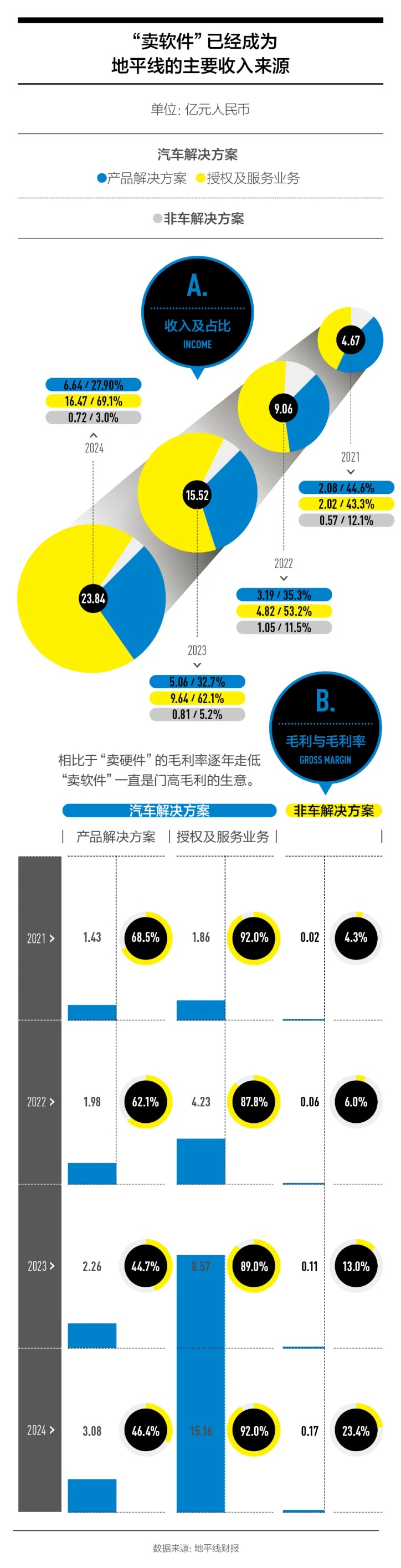

自2021年来,地平线的智驾业务就进入到快速增长阶段,在这个过程中,这家公司也悄悄地从一家主要收入来自于“卖硬件”的公司转型为“卖软件”的公司。这种转型一方面优化了财务表现,毕竟卖软件的毛利要高很多,二来也模糊了其智驾芯片设计公司的身份,有利于降低遭到美国审查的风险。

一位地平线内部员工告诉《第一财经》杂志,自从美国对中国实施芯片制裁以来,地平线一直刻意保持低调,避免称自己为“芯片”公司。这从地平线的招股书中也可见一斑:关于其征程系列芯片的内容只有小小一段,并且全文看不到“芯片”二字,取而代之的是“处理硬件”。

地平线将其业务主要分成汽车解决方案与非车解决方案两大块,不过后者2024年的收入占比只有3%,几乎可以忽略不计。针对核心的汽车解决方案业务,地平线又将其划分为“产品解决方案”与“授权及服务业务”。

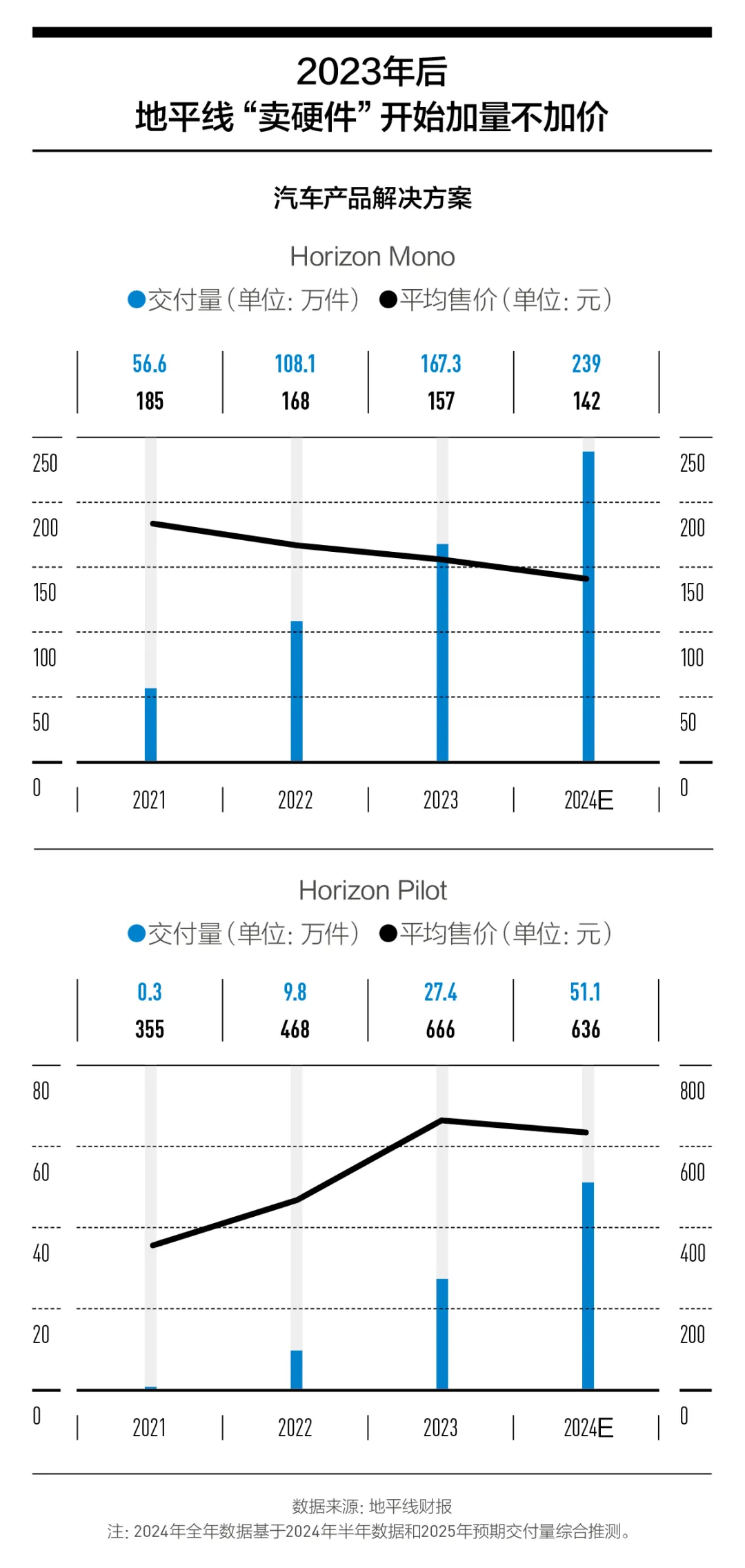

产品解决方案业务的模式是“通过向OEM及一级供应商销售及交付解决方案(地平线自主开发的处理硬件与专有算法及软件相结合)产生收入”。目前,地平线已经推出了低阶方案Horizon Mono和中阶方案Horizon Pilot,高阶方案Horizon SuperDrive也即将在今年第三季度量产上车,而所有方案都必须基于地平线自研的征程系列芯片运行;授权及服务业务的模式为“向客户授权算法及软件,提供相关代码及设计手册以收取授权费和特许权使用费,并向客户提供设计和技术服务以收取服务费,如提供技术文件、派遣技术人员和参加技术咨询会”。

产品解决方案与授权及服务业务这两种业务的核心简而言之就是“卖硬件”和“卖软件”。通过对比地平线2021年和2024年的收入结构变化就能看出,“卖硬件”的收入占比已从2021年的44.6%下降到2024年的27.9%,同期,“卖软件”的收入从43.3%一路上升到69.1%。

地平线选择转型的原因并不难理解。近几年整个汽车行业价格战一轮接着一轮,各家车企都在不断向上游压缩成本,这直接影响了地平线产品解决方案的平均售价。

自2021年起,地平线的低阶方案Horizon Mono的平均价格就在逐年降低,从最初的每件185元下降到142元,并且为了抢占市场份额,原本可以拉高平均价格的中阶方案Horizon Pilot也从2023年开始降价,从666元下调至636元上下。而随着比亚迪在2025年年初喊出“智驾平权”的口号,将高阶智驾普及至7万元级别的电动车,地平线“卖硬件”的收入和毛利率无疑会被进一步压缩。目前,其产品解决方案业务的毛利率已经从前两年的约60%下降到45%左右。

相比之下,授权及服务业务——也就是“卖软件”,一直都是门高毛利的生意,近年来的毛利率一直在90%徘徊。

智驾方案已愈发成为影响消费者购车意愿的重要因素,车企也更希望将核心技术掌握在自己手中,因此,这些车企不惜花费重金向地平线采购软件和技术服务。

然而授权及服务业务的风险也很明显:其一,技术服务属于非标业务,如何把这些非标业务规模化是一个难题;其二,随着车企自研智驾技术的成熟,它们对于技术服务的需求可能也会下滑。

当然,选择“卖软件”这件事也并非地平线自己可以决定的。在汽车行业中,车企相比供应商有着绝对的话语权。而通过授权算法和提供技术服务,地平线有可能将车企纳入到自己的技术生态中,提高车企切换其他潜在智驾方案的难度。这样,只要车企没有那么执着于掌握核心智驾技术,地平线依然会是其第一选择。

难以被说服的车企

最近两年,余凯提得最多的一句话就是,地平线要做“最大公约数”产品。今年3月底的中国电动汽车百人会论坛(2025)上,余凯又一次提出了“基带论”,他认为“智驾之于汽车就像基带之于手机,是重要的是功能性价值,而非差异化情绪价值”。

可以说,从all in智驾业务的第一天起,余凯就一直试图说服车企,智驾不是汽车的灵魂,以降低车企的不安全感,包括他反复强调地平线的Tier 2定位,即使这家公司在更大程度上已经是一家Tier 1公司了。在汽车行业,Tier 1指直接向车企提供完整产品或服务的供应商,而Tier 2主要为Tier 1提供技术支持和零部件。

然而现实是,车企——尤其是那些新势力车企——都在加大对于智驾方向的投入。一个关键原因是,智驾方案和芯片依然占据着智能车价值链的顶端,并且随着大模型作为AI底层技术的突破,智驾技术与智舱交互、人形机器人等技术都有很强的共通性。

理想汽车去年年底就开始转型,号称要做一家AI公司。其CEO李想表示,“ChatGPT开启了全新的AI时代,让我们坚定了信念——智能汽车必须以AI为核心,而不仅仅是硬件的智能化。”

他分享了一个未来可能的使用场景:你的AI助理得知你将加班到9点后,自动安排你的汽车去学校接孩子放学,并指挥人形机器人在家制作晚饭,最后安排汽车在八点半时回到公司楼下接你下班——这些功能底层都需要AI技术作为支撑。在“理想同学”(理想汽车推出的AI助手)的最新一次更新中,已经增加了在汽车自动漫游驾驶中,通过语音实时控制车辆停靠路边、左转右转的功能。

也就是说,智驾或许不是汽车的灵魂,但AI很可能是。

对地平线来说更糟的消息是,这些车企不仅想自研智驾,它们还想自研芯片。自2023年以来,蔚来、吉利、小鹏都已经自研智驾芯片并成功流片(将设计好的集成电路布局转换成实际的物理芯片),理想和比亚迪的芯片也正在研发中。

一方面,随着智驾方案的级别越来越高,对于芯片算力的需求随之加大,这意味着智驾芯片成本在短期内会继续上涨——自研芯片,车企就可以更好地控制成本。

另一家智驾解决方案公司元戎启行的CEO周光曾透露过,英伟达上一代智驾芯片Orin-X在运行其最先进的VLA智驾模型时只能跑5FPS。FPS指芯片每秒准确识别的图像帧数,每秒识别的图像越多,芯片就可以更快处理数据发送指令。5FPS意味着这代芯片的算力已然不足以支撑VLA模型。

另一方面,芯片与智驾方案关系紧密,芯片短缺或延期将严重影响车型的发布节奏。例如英伟达的智驾芯片Thor就曾多次延期,影响了多款合作车型的发布节奏。小鹏P7+的产品负责人就表示,小鹏P7+在研发时计划直接使用英伟达Thor芯片,由于芯片延期,最终不得不采用了双Orin-X的配置。

这些原因都促使车企急于摆脱对第三方芯片的依赖。而对于地平线来说,车企自研芯片或许是个比它们自研智驾方案更棘手的难题。