四季度起,金融机构对不良资产的出清开始加速,挂牌的不良资产项目数量增多,且时常出现百亿元级别的本息规模。此外,为维护个贷不良批转市场的秩序,个人不良贷款资产包的起拍价已不再向公众展示。

12月2日,广州资产管理有限公司公告,与广州农商银行签署资产转让协议,受让债权资产,转让金额为人民币122.5亿元。

进入四季度,金融机构开始加速出清不良资产。银登中心网站的信息显示,12月仅两天就有36条不良贷款转让项目公告,而11月有多达202条不良贷款转让项目公告,10月为81条。

银登中心自二季度起不再公布季度不良贷款转让业务的统计数据,而财联社观察到,四季度以来金融机构不仅出售不良资产的项目数量增多,规模也有增大,百亿级“甩卖”频现。

除上述广州农商行外,10月10日,渤海银行曾披露该行拟公开挂牌转让债权资产,涉及本金金额约499.37亿元、利息金额约104.36亿元、罚息金额约93.34亿元,叠加代垫司法费用1.26亿元,债权总额合计接近700亿元。

如银登通APP的招商信息显示,民生银行信用卡中心在11月14日公告的2025年第8期个人不良贷款(信用卡透支)转让项目债权金额达216.97亿元,其中本金112.01亿元。兴业消费金融股份有限公司12月1日公告的2025年第31期个人不良贷款(个人消费贷款)批转项目债权金额208.97亿元,其中未偿本金98.40亿元。

业内人士指出,当下正是金融机构处置不良资产的关键窗口期,四季度完成转让不仅能快速降低年度不良贷款率,更能为明年“开门红”的新增信贷腾出空间和额度。预期年末处置不良资产的高峰可能持续到明年1月,12月银行和消金公司推出的不良资产转让项目数量还将创造年内新高。

今年一季度,财联社曾多次报道,商业银行和消金公司在加速出售个贷不良资产包的同时,价格“骨折”成为常态,起拍价大量低于1折,最低可至0.2折。根据银登中心公布的2025年一季度不良贷款转让业务统计,一季度个人不良批转的折扣率为4.1%,平均本金回收率6.9%。

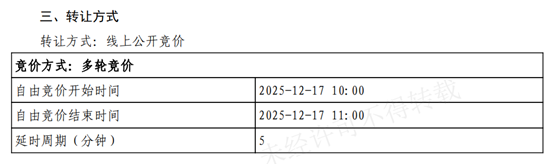

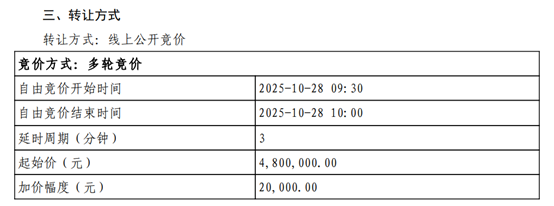

财联社注意到,从10月末起,银登中心转让个人不良资产包的公告中不再展示起拍价格和加价幅度。

图:不良资产转让的公告中不再展示起拍价和加价幅度

(资料来源:银登中心网站,财联社整理)

业内人士分析,随着不良资产转让规模激增,公示的起拍价可能导致投资者过度关注价格而非资产本身价值,干扰收购方的市场化定价。若公开过低的起拍价成为市场热点,可能吸引非专业的短期套利者涌入,这将增加违规清收的风险。

据悉,起拍价并非完全“隐藏”,而是转为对已备案业务参与方的有限披露,包括AMC在内的完成备案的业务参与方在提交申请后,登录银登中心业务系统仍可查看起始价等竞价所需信息。

东方金诚的研究指出,与对公不良资产包相比,个贷不良资产包具有债权笔数多、债务人分散、单户违约金额偏低,且债权无抵押物等特性。这使得单纯依靠尽职调查,很难对单笔债权的现金回收金额以及回收时间做出科学、合理的评估,在此基础上确定合理的转让价格更是难上加难。