人形机器人行业正在进入商业落地关键期。

摩根士丹利日前发布的最新报告认为,下游应用落地和技术突破是推动人形机器人板块市场情绪的两大核心驱动力。该机构预计,2025年下半年中国极有可能出现一轮应用推广潮,这将显著提振市场情绪。同时,一系列潜在的技术突破事件也值得关注。

市场动能切换:从“概念炒作”到“落地验证”

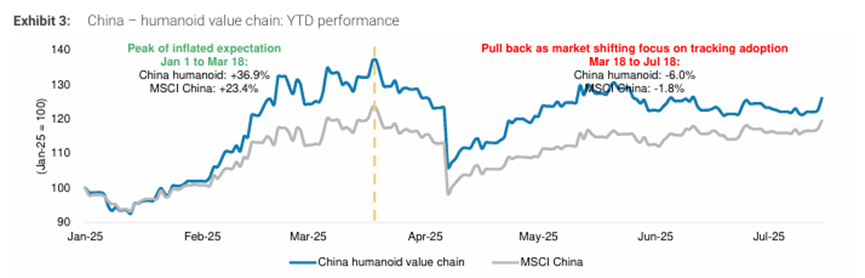

2025年以来,人形机器人产业链迎来一连串催化剂,显著抬升了市场对交付量的预期,并推动股价飙升。2025年1月1日至3月18日,人形机器人概念股一度迎来强势上涨,中国相关股票在今年一季度大涨37%,跑赢MSCI中国指数23个百分点。摩根士丹利认为,这一上涨热潮的主要由以下因素推动。

首先,华为、英伟达、Meta、OpenAI等多家科技巨头高调入局,头部科技公司正依托AI与云计算优势,加速模型开发并拓展下游应用。市场持续看到新品发布及大规模招聘。

其次,企业抛出“激进”生产目标:特斯拉CEO埃隆·马斯克提出2025年生产5000—10000台Optimus,2027年达50万至100万台;FigureAI宣布未来四年交付10万台人形机器人;英伟达CEO黄仁勋称通用机器人“ChatGPT 时刻”即将到来;国内集成商如智元、优必选、引擎动力亦纷纷给出2025年数百至数千台的出货指引。

再次,技术突破频现,DeepSeek R1的发布展示了中国AI的显著进步;Figure Helix、智元GO-1、英伟达GR00T N1等 VLA(视觉—语言—动作)模型的亮相,标志着机器人智能水平的大幅跃升。最后,国内政策端持续加持人形机器人产业。

但在股价充分计入各类利好后,进一步超预期变得愈发困难。3月至7月,人形机器人相关概念股出现回调,板块整体回调幅度约6%。

摩根士丹利认为,市场需要看到真实的应用落地来验证投资逻辑,否则高估值难以维系。一方面,尽管技术迭代不断,但目前应用仍局限于结构化场景。数据瓶颈依旧存在,企业仍在寻找提升模型效率与效果的新方法。摩根士丹利与产业界交流后认为,人形机器人距离“通用任务”能力仍有相当距离。

另一方面,6月,特斯拉将2025年Optimus产量目标由5000—10000台下调至“数千台”,国内优必选、引擎动力等也先后下调2025年出货指引。这些举动引发市场对商业化时间表的质疑。

中国将在下半年推动人形机器人应用

展望下半年,摩根士丹利认为,“下游落地”是核心看点。尽管各家仍在竞逐“人形第一”,但机器人将率先在工业和商业服务等场景逐步渗透,需重点关注实际部署能否兑现市场预期。

“与此同时,政策端的持续支持仍是中国保持领先的关键。随着行业参与者与资源不断涌入,我们预期下半年仍将有密集的模型发布、硬件突破(新设计、新材料)与软件创新落地。”摩根士丹利称。

摩根士丹利表示,人形机器人/具身智能是中国的战略产业。迄今为止,政策主要以供给侧为主(政府引导基金、研发补贴等),但随着机器人能力增强,预期未来会延伸至需求侧补贴,以加速落地并形成数据闭环。

2025年下半年,摩根士丹利预计首批人形机器人订单与应用落地可期。除内部场景及科研机构采购外,2025下半年将出现更多商业化订单,从而支撑板块表现。摩根士丹利提及,最近中国已经出现了几笔较大规模的机器人商用订单,这一事实支撑了他们的观点。

与此同时,多家集成商目标年内交付数百至数千台,竞相构建生态。随着任务数据积累及智能水平提升,机器人将在工业与商业服务领域实现更广泛的任务场景、更快的部署速度、更高的效率及成功率。

此外,持续的产品迭代、硬件与软件创新也将影响市场表现。摩根士丹利称,头部集成商的新机型(如特斯拉、Figure、宇树科技)若超预期,将成为行情催化剂;若低于预期,则可能拖累板块。