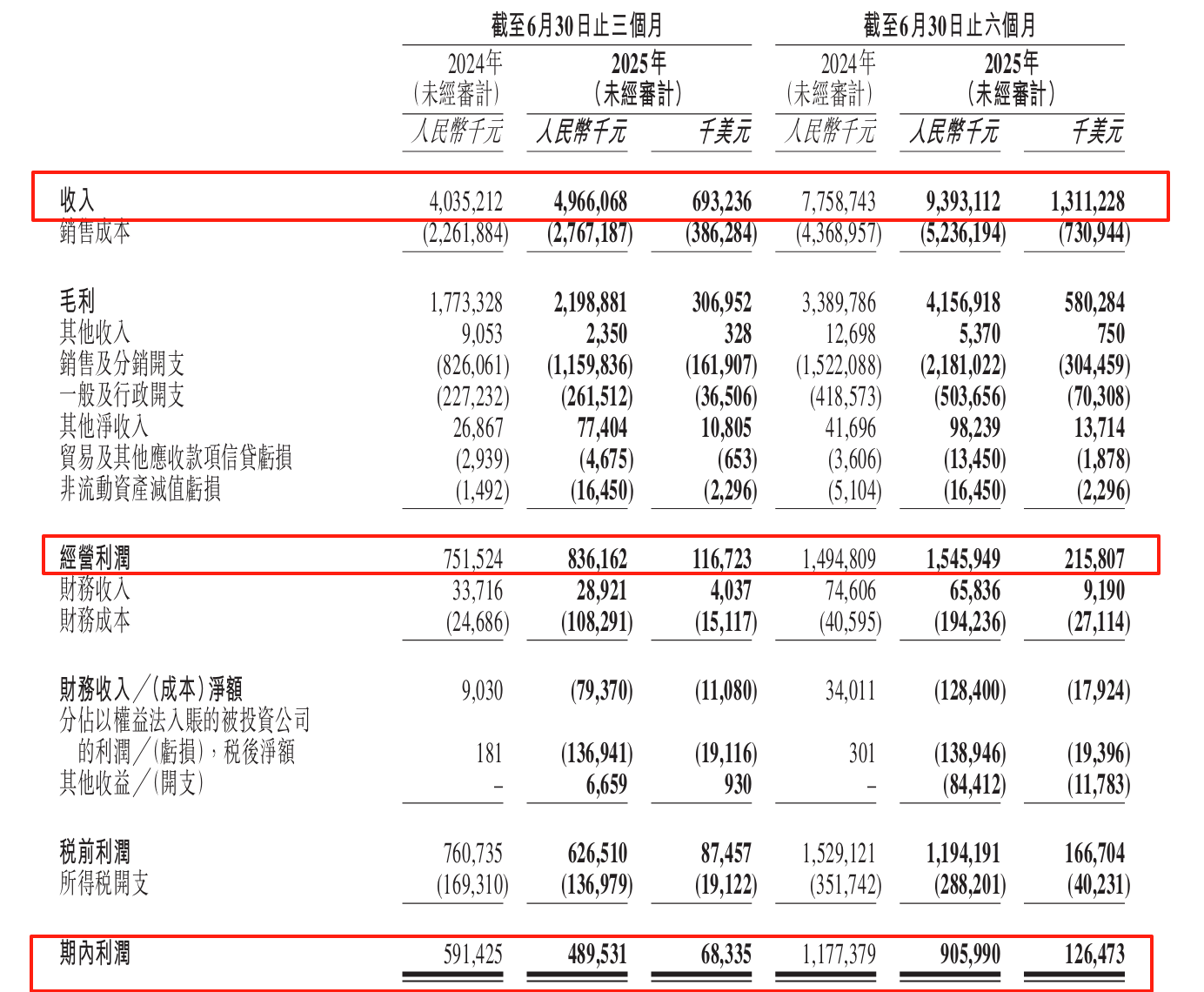

8月21日晚间,名创优品(09896/MNSO)发布2025年中期业绩报告,公司上半年实现收入93.93亿元,同比增长21.1%;经营利润为15.46亿元,同比增长3.4%;但期内利润下降至9.06亿元,同比减少23.1%。

其中,公司第二季度营收为49.66亿元,同比增长23.1%;经营利润为8.36亿元,同比增长11.3%;期内利润为4.9亿元,较上年同期的5.91亿元同比下降17.3%。

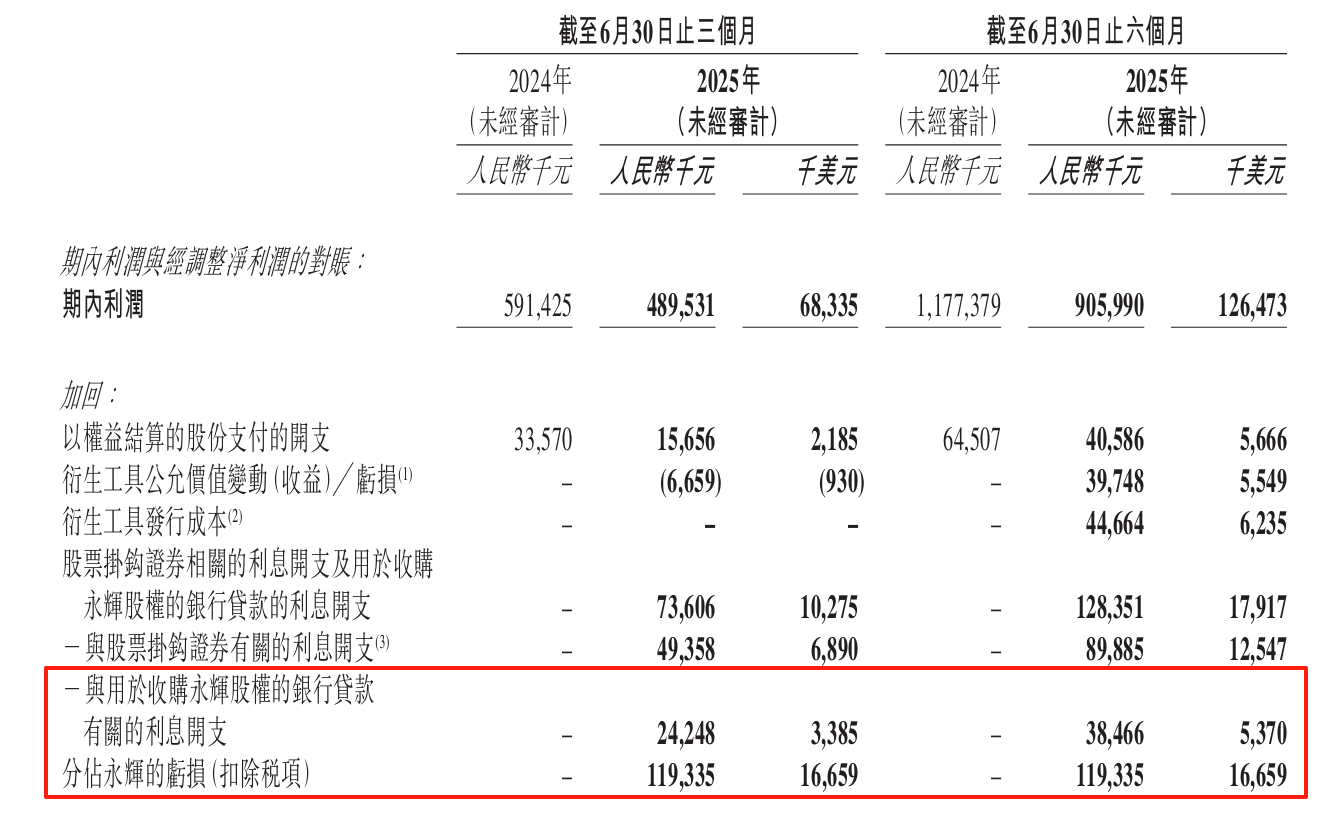

对于期内利润下滑,名创优品归因于税前利润的下滑、与股票挂钩证券相关的财务成本增加以及并购永辉超市。

具体来看,公司与股票挂钩证券有关的利息开支为8988.5万元,与用于收购永辉股权的银行贷款有关的利息开支3846.6万元。仅在二季度,分占永辉的亏损(扣除税项)高达1.19亿元。

今年上半年,公司财务成本净额为79.4百万元,去年同期的财务收入净额为9.0百万元。财务成本同比增长主要是由于与公司于2025年1月发行的股票挂钩证券及与用于收购永辉超市股份有限公司股权的银行贷款有关的利息开支增加。

值得一提的是,和2024年末比,名创优品上半年的负债总额已翻倍,由77.65亿元攀升至157.49亿元,资产负债率也由42.85%提升至59.10%。

此外,租赁负债利息开支的增加也是财务成本上涨的原因之一。报告期内,名创优品品牌在中国内地和海外市场的门店数量持续增加,截至2025年6月30日,名创优品门店总数由7504家增至7612家,TOPTOY品牌的门店数量也从276家增至293家。

财报显示,销售及分销开支为11.60亿元,同比增长40.4%。若不包括以股份支付的薪酬开支,销售及分销开支为11.54亿元,同比增长42.8%。

名创优品表示,同比增长主要归因于本公司投资直营门店以追求本公司业务的未来成功,尤其是美国市场等战略性海外市场。截至2025年6月30日,集团层面的直营门店总数为637家,截至2024年6月30日则为393家。

盈利能力方面,公司本财年报告期毛利率为44.3%,同比增长0.4个百分点。毛利率的同比增长主要是由于名创优品品牌海外市场贡献的收入增加,及TOP TOY的毛利率增长所致。

对于收入的增加,财报提到,主要由于海外市场名创优品品牌的收入增加29.4%。海外收入占名创优品品牌收入的40.9%,去年同期则为37.3%。这不免引发投资者美国关税影响的担忧。

名创优品创始人叶国富曾在业绩会上强调,海外市场的机会不仅仅是美国,还有欧洲、东南亚、拉美、中东市场。公司CFO张靖京也披露,公司计划在2025年视情况,灵活地调整采购的来源,通过货源的多样性和质量来提升美国整体的毛利润的水平。