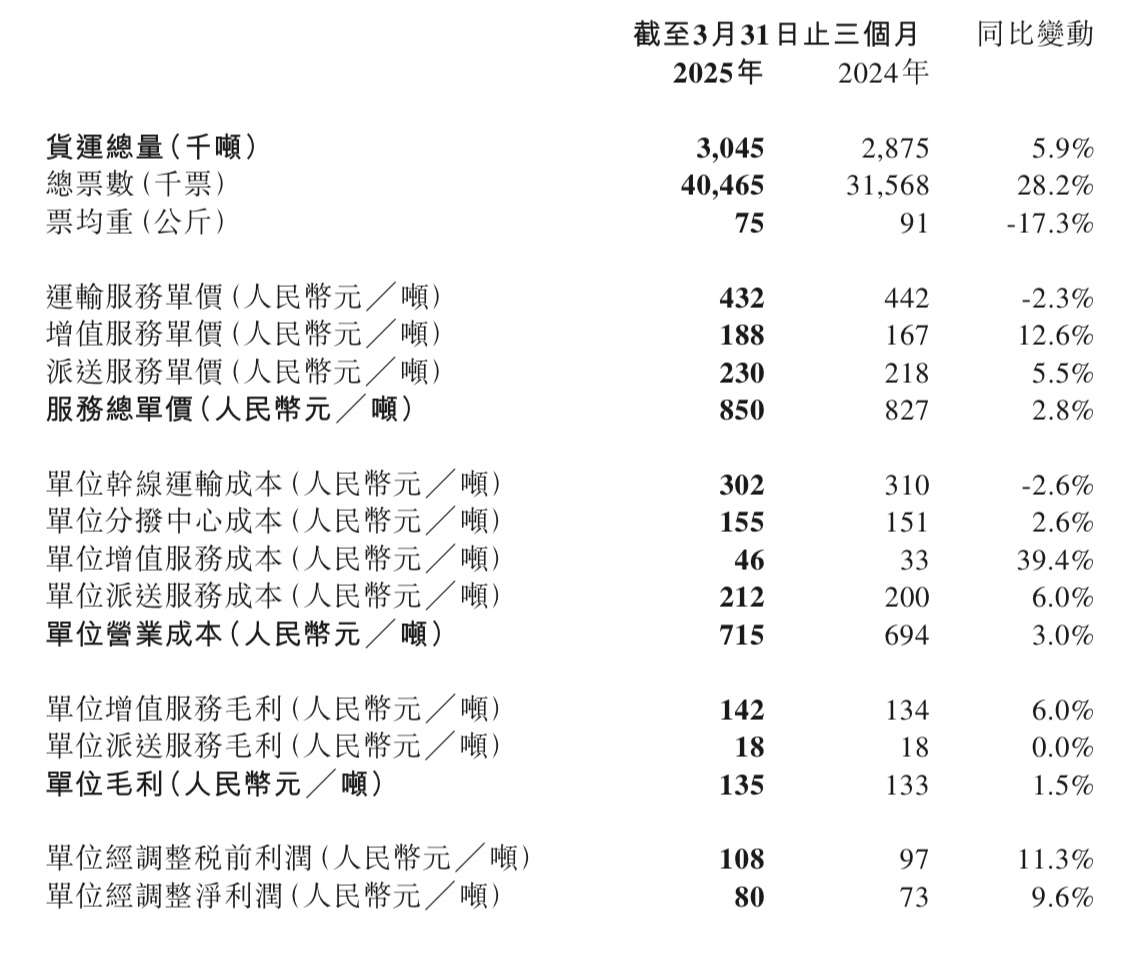

5月26日晚间,国内快运企业安能物流披露2025年第一季度业绩报告。报告期内的核心指标数据显示,零担货运总量达305万吨,同比增长5.9%;营收25.87亿元,同比增长8.8%;经调整净利润2.42亿元,同比增长15.9%;经调整净利润率提升至9.4%。

今年一季度,安能继续以“网络覆盖最密、成本最优、品质最好、时效最稳、服务响应最快”的“五最”目标为指引,聚焦“利润与品质并重的有效规模增长”。

在网络生态方面,截至3月底,安能网点数共计突破36000家,在加盟快运网络中排名第一,去年同期这一数据为29400家。

货重结构方面,迷你小票(70公斤或以下)及小票零担(70至300公斤)货量分别同比增长27.4%及12.1%。近年来,安能聚焦中小票市场,持续打强“3300王牌产品”,300公斤以下货量同比提升18.4%,票均重同比下降17.3%至75kg,高毛利公斤段的市场优势进一步扩大。

一季度,平均运单时长同比缩短10.7%,平均每十万件遗失同比下降68.2%;同时进一步推动成本优化和费用管控,单位运输及分拨成本同比下降4元/吨。今年三月,安能物流临沂分拨自动化设备正式上线,降本增效成果显著,峰值操作货量占比达到45%,单公斤成本下降约6%。安能表示,今年将陆续上线5条自动化流水线设备,不断提升产能承载上限,进一步释放降本空间。

随着国内经济迈入高质量增长阶段,无论是零售端、生产端还是商贸端,“小批量多批次,低库存高周转”的商流变化正推动物流供应链加速向柔性化发展。值得一提的是,一季度,安能物流的电商货源占比进一步提升至36%,在柔性化、个性化需求更强的跨境电商领域,安能物流已成为TEMU国内头程的第一合作商,还与抖音、1688、拼多多等电商平台建立了合作关系。

行业数据显示,2024年,全网快运板块收获了14%的规模增速,而区域零担和专线物流的规模均呈现萎缩态势,行业整合出清加速。同时,全网快运板块也在上演“马太”效应。以收入口径统计,去年快运TOP5占TOP10总收入的82%;以货量口径计,快运TOP5占TOP10总货量的65.5%。快运头部企业的核心竞争力及增长情况正成为决定行业格局的关键因素。

近日,物流进化&运联智库发布2025中国零担物流企业排行榜。市场行情正在加速头部格局的集中,零担30强的总收入相比2023年增长15.1%,达到了1759亿元。其中,排名1-10名的玩家,总收入同比提升18.2%,前10名的准入门槛提升到了50亿元,有5家企业营收超过100亿元。

该榜单显示,按照零担收入,顺丰快运、德邦快递、跨越速运、安能物流、中通快运、壹米滴答、三志物流、顺心捷达、百世快运、德坤物流位列前十。