9月初,硅谷明星人工智能企业Anthropic完成130亿美元F轮融资,估值飙升至1830亿美元,成为全球第四大超级独角兽。排名在其前面的三家企业分别是估值3500亿美元的SpaceX、估值3300亿美元的字节跳动(以下简称“字节”)、估值3000亿美元的OpenAI。

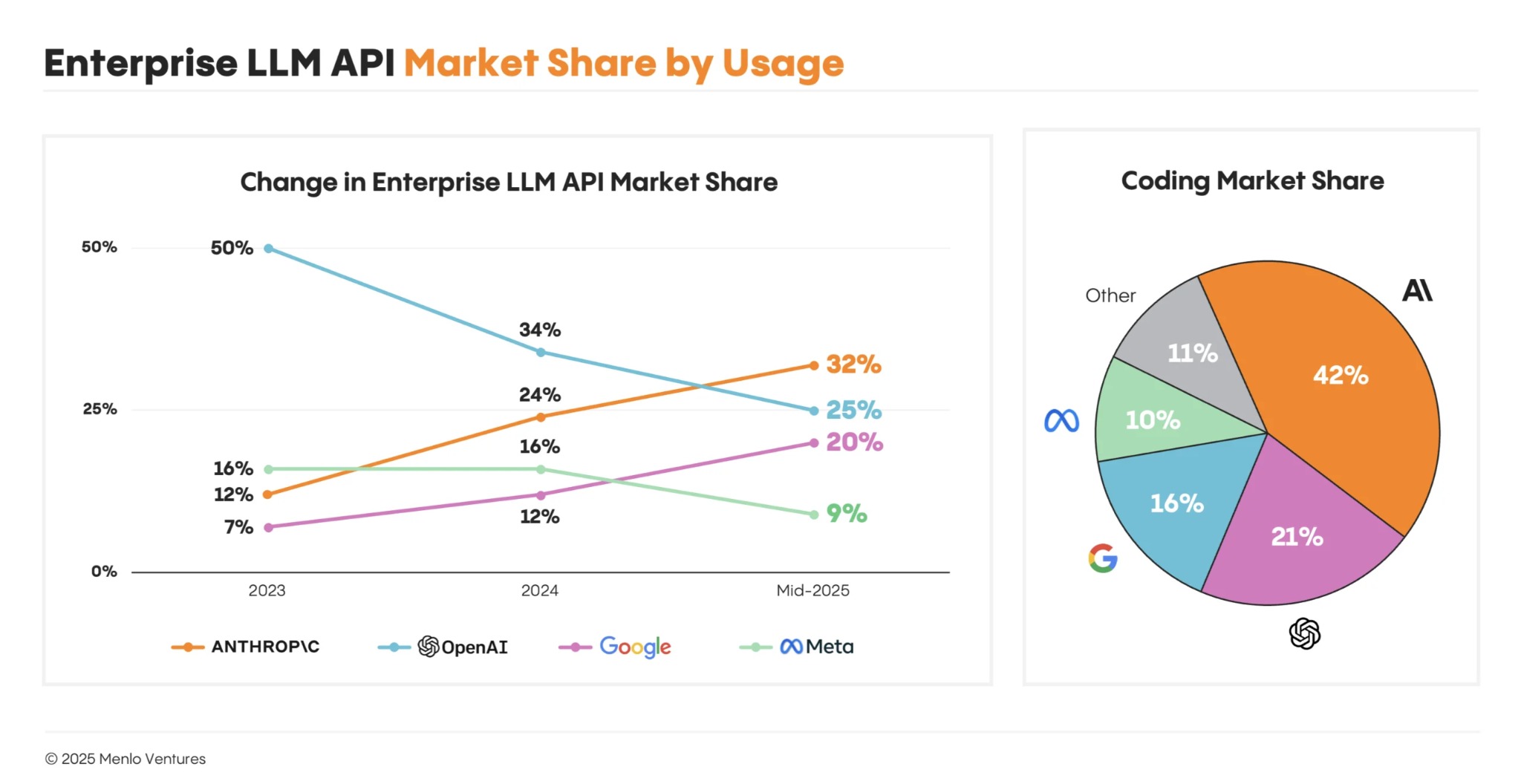

这一市值新高不仅代表资本对其商业价值的认可,更反映出企业级AI市场格局的深刻变革。Menlo Ventures最新发布的2025年中大模型市场分析报告显示,Anthropic已以32%的企业使用率超越OpenAI,成为行业新龙头,而这一格局转变仅用了不到两年时间。

同样,9月初的48小时内,美团(03690)、阿里(09988)、腾讯(00700)、字节在AI智能体赛道集体亮剑。这场横跨中美的技术竞赛,正推动AI从“对话工具”向“行动主体”跃迁,引爆千亿级市场重构。

Agent范式转变

2025年被业界称为“Agent元年”,其标志性事件是AI技术从“生成内容”向“执行任务”的范式转变。

回溯2023年底,OpenAI还占据着企业级大模型市场50%的份额,但到2025年中已缩水至25%。Menlo Ventures 对150多位企业技术领导者的调查显示,Anthropic的崛起始于2024年6月Claude Sonnet 3.5的发布,而2025年推出的Claude 4系列进一步巩固了其领先地位,该系列首次展现了真正的代理优先大模型(Agent-first LLM)雏形。

目前,Anthropic具有诸多差异化优势:代码生成市场占据42%份额,是OpenAI的两倍;采用带验证器的强化学习(RLVR)技术突破传统训练瓶颈;以及率先实现模型工具调用与多步推理能力的实用化,这些创新使其在金融、法律等专业领域的企业客户留存率居于行业前列。

市场格局的重塑不仅体现在份额变化上,更反映了技术路线的迭代方向。Google(GOOG)凭借Gemini系列的多模态能力维持20%市场份额,其与云服务的捆绑策略成效显著;Meta(META)的Llama开源模型以9%份额位居第四,但最新版本在实际环境中表现不及预期;而年初高调发布的DeepSeek仅占1%,凸显市场分化加剧。

值得注意的是,企业AI支出结构正在发生转变,推理相关支出占比显著提升,74%的初创企业和49%的大型企业表示其主要计算任务已由推理驱动,AI技术已逐渐从研发走向规模化应用。

除了Anthropic之外,AI编程工具商Cognition AI 3月份估值已达40亿美元;智能体平台Sierra正以100亿美元估值冲刺新一轮融资。同时,8月初,OpenAI还获得软银领投的400亿美元融资,公司估值突破3000亿美元。其后,OpenAI还就一项可能的员工股票二次出售事宜进行谈判,公司估值有望达到5000亿美元。

能调用工具、完成闭环任务的Agent公司估值普遍溢价,美国风险资本正重注押宝“AI Agent”。

国内大厂混战

中国大厂则在9月初纷纷亮剑,上演Agent大战。

9月1日,美团开源5600亿参数大模型LongCat-Flash-Chat,采用“零计算专家”架构实现单token仅激活27B参数,推理成本低至5元/百万token,在Agentic Tool Use评测中超越GPT-4.1。该模型瞄准外卖调度、仓储管理等高并发实时决策场景,年内或将集成至骑手调度系统。

次日,阿里发布AgentScope 1.0框架,首创覆盖“开发-部署-监控”全生命周期管理,支持多智能体协同与动态工具配置,已接入菜鸟物流、盒马供应链。与阿里同一天,腾讯开源Youtu-Agent框架,基于DeepSeekV3.1模型实现71.47%的WebWalkerQA准确率,比肩付费闭源模型方案。

字节同步将“扣子空间”独立上架App Store和安卓应用商店,整合抖音创作工具与剪映视频处理能力,支持用户创建旅行规划师等个性化Agent,单日下载量破百万,试图以C端流量反哺B端模型迭代。

此前8月下旬,DeepSeekV3.1上线直指Agent;9月4日,彭博社消息称DeepSeek正研发新一代智能体模型。

9月初,第一新声发布《2025年全球企业级AI Agent优秀厂商图谱》,迈富时(02556)、华为云、字节等企业入选板块数量领先,成为推动AI Agent规模化落地的重要力量。

迈富时凭借AI-Agentforce中台覆盖营销、教育等八大场景,2025年上半年Agent相关收入超1亿元,成为国内少数具备可验证商业模式的Agent服务商。

依托盘古大模型与昇腾AI基础设施,华为云持续推进“模型+平台+生态”的战略协同,构建了从IaaS到SaaS的完整智能体服务链条。

字节的火山引擎与HiAgent平台亦多板块布局,形成以多模态大模型为底座的轻量级Agent生态,适配中小企业在营销与运营环节的智能化需求。同时,字节在飞书与教育平台中的智能体实践,也为其探索通用智能体向场景智能体迁移提供了现实路径。7月初,字节还开源了旗下面向专业开发者的AI原生集成开发环境(IDE)工具TRAE Agent。

依托通义大模型体系,阿里云构建了从多模态理解、任务决策到执行联动的完整Agent架构,并与钉钉、钉钉宜搭等企业应用打通,强化办公与开发场景的落地深度。

腾讯云则依托自研混元大模型与WeAgent平台,在智慧政务、金融风控与智能教学等典型场景中构建了智能体中台方案,支持多角色协同与任务自动化流转。

IDC预测2028年中国Agent市场规模将超270亿美元,金融、制造、零售成核心落地场景。

知名投行杰富瑞(Jefferies)8月31日发布的报告显示,过去12个月内,中国四大云服务提供商(阿里云、字节火山引擎、腾讯云、百度智能云)资本支出约450亿美元,而包括微软(MSFT)、Meta(META)等美国大厂的这一数据为2910亿美元,中国厂商支出规模仅约为美国同行的15%,国内大厂的“混战”仍有巨大投入空间。